シンカー:総賃金のトレンドは、失業率(労働需給)を左右する中小企業貸出態度DIの「見えざる手」と、企業と政府の支出する力であるネットの資金需要の「見える手」で、うまく説明できることが分かっている。そして、ネットの資金需要と家計の貯蓄率にはほぼ完全な逆相関が確認できる。家計の貯蓄率はネットの資金需要と高齢化比率で推計できるが、ネットの資金需要の影響の方が圧倒的に大きいようだ。ネットの資金需要が弱くなったため、総賃金に縮小圧力がかかり、同じ生活水準を維持するための貯蓄率が低下してしまったようだ。この構図が長く続いたため、家計のファンダメンタルズは弱体化し、家計の動き、即ち消費動向は、企業と政府の支出する力に対する単純なリアクション・ファンクションになってしまったと考えられる。高齢化による家計の貯蓄率の低下と財政ファイナンスを過度に懸念した拙速な消費税率引き上げなどを含む財政緊縮によって、ネットの資金需要が消滅させてしまえば、家計の貯蓄率の低下が加速し、更に懸念が大きくなる皮肉な結果となる。ネットの資金需要が消滅してしまっている現在、財政緊縮は異常であり、財政拡大に転じ、ネットの資金需要を復活・拡大させ、家計に富を移転させることが急務になっている。消滅しているネットの資金需要を十分な強さまで復活させるほどに財政拡大をすれば、弱者の救済、セーフティーネットの拡充、そしてインフラと教育の投資などをすることができ、マネーと景気の拡大により企業が刺激され、家計の富も拡大し、デフレ完全脱却に向かうことができるだろう。人々に厳しい財政緊縮から転じ、人々にやさしい財政政策で、日本の経済厚生は格段に向上するだろう。8月3日に内閣改造が行われ、安倍首相は低下した支持率の持ち直しに新体制で挑むことになる。消費税率引き上げを含む厳しい財政緊縮が国民が景気回復を実感できなかった大きな理由であったため、アベノミクスの三本の矢の初心に戻る人々にやさしい財政政策が軸となる可能性がある。

家計の貯蓄率の高齢化などによる低下は、国際経常収支が赤字になる、即ち政府と企業の資金需要を、国内の貯蓄でまかなえないリスクにつながると解説されることが多い。

そして、家計の貯蓄率の低下は、財政ファイナンスの困難化と合わせて議論されることが多い。

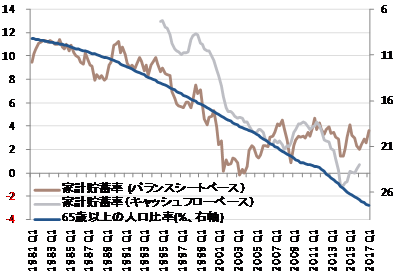

確かに家計の貯蓄率(資金循環統計ベース、ネットの金融資産の変化の名目GDP比)は1990年頃の+10%程度から現在の+2.5%程度まで大きく低下した。

この間に、高齢化比率は12%程度から27%程度まで倍以上になっている。

しかし、高齢化比率の上昇と家計の貯蓄率の低下という相関関係が強かったのは2000年代前半までで、それ以降の相関関係は弱い。

高齢化比率は引き続き上昇しているが、家計の貯蓄率は持ち直しているからだ。

マクロ経済では支出されたものは誰かの所得となるため、企業と政府の支出する力が強くなると、家計に回ってくる所得も大きくなる。

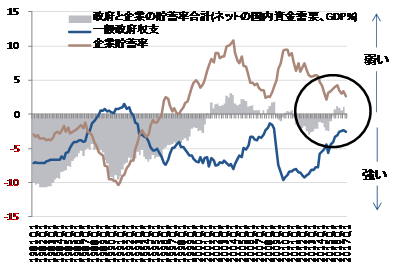

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)で政府の支出も弱く、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失していた。

1990年頃はしっかりとしたネットの資金需要(GDP対比-9%程度)が存在し、家計に所得が回るメカニズムが存在した。

しかし、それ以降にネットの資金需要が消滅に向かい、そのメカニズムが毀損したことが、総賃金の縮小トレンドにつながったとみられる。

総賃金のトレンドは、失業率(労働需給)を左右する中小企業貸出態度DIの「見えざる手」と、企業と政府の支出する力であるネットの資金需要の「見える手」で、うまく説明できることが分かっている。

総賃金=-0.35+0.19中小企業貸出態度DI(2四半期先行)-0.25ネットの資金需要-0.43総賃金の4四半期ラグ、R2= 0.80

総賃金の縮小トレンドは、ながらく少子高齢化を含む人口動態が原因と考えられてきたが、その影響は実際には大きくなく、ネットの資金需要を膨らますリフレ政策により十分にオフセットできることが分かった。

2000年代に失業率が大きく低下しても総賃金が縮小トレンドから脱却できなかったのは、ネットの資金需要が消滅していたからであると考えられる。

失業率の低下とともにネットの資金需要が復活した(GDP対比-2.5%程度)アベノミクス前後から、総賃金が拡大トレンドに転じたことも説明できる。

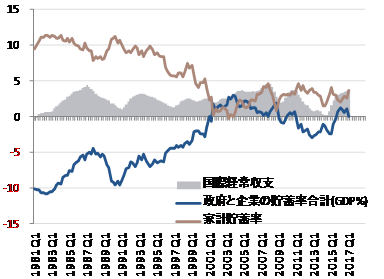

そして、ネットの資金需要と家計の貯蓄率にはほぼ完全な逆相関が確認できる。

家計の貯蓄率はネットの資金需要と高齢化比率で推計できるが(1982年以降)、ネットの資金需要の影響の方が圧倒的に大きいようだ。

高齢化比率が10%程度上昇しても、ネットの資金需要が2%程度拡大すれば、その影響はオフセットされてしまう。

家計の貯蓄率=5.78-0.73ネットの資金需要-0.14高齢化比率、R2= 0.94

ネットの資金需要が弱くなったため、総賃金に縮小圧力がかかり、同じ生活水準を維持するための貯蓄率が低下してしまったようだ。

この構図が長く続いたため、家計のファンダメンタルズは弱体化し、家計の動き、即ち消費動向は、企業と政府の支出する力に対する単純なリアクション・ファンクションになってしまったと考えられる。

家計の動きはリアクション・ファンクションであるので、日本の景気動向を分析するためには、企業と政府の動向だけで十分であるという異常な状況になってしまっている。

失業率が人手不足が深刻になるほど更に低下したにもかかわらず、まだ総賃金の拡大トレンドが1%台と弱いのは、2014年度の消費税率引き上げを含む財政緊縮と、グローバルな景気・マーケットの不安定化により企業の支出する力が一時的に弱くなり、ネットの資金需要がまた消滅してしまっていることが原因と考えられる。

高齢化による家計の貯蓄率の低下と財政ファイナンスを過度に懸念した拙速な消費税率引き上げなどを含む財政緊縮によって、ネットの資金需要が消滅させてしまえば、家計の貯蓄率の低下が加速し、更に懸念が大きくなる皮肉な結果となる。

家計の貯蓄率の低下は、貯蓄できていた世帯、即ち中間所得層が疲弊してしまい、家計には消費を拡大する余力がなくなってしまってきていることを意味する。

中間所得層の疲弊が続けば、ポピュリズムが拡大することによる政治不安など、社会の安定を損ねてしまうことになる。

ネットの資金需要が消滅してしまっている現在、財政緊縮は異常であり、財政拡大に転じ、ネットの資金需要を復活・拡大させ、家計に富を移転させることが急務になっている。

消滅しているネットの資金需要を十分な強さまで復活させるほどに財政拡大をすれば、弱者の救済、セーフティーネットの拡充、そしてインフラと教育の投資などをすることができ、マネーと景気の拡大により企業が刺激され、家計の富も拡大し、デフレ完全脱却に向かうことができるだろう。

人々に厳しい財政緊縮から転じ、人々にやさしい財政政策で、日本の経済厚生は格段に向上するだろう。

8月3日に内閣改造が行われ、安倍首相は低下した支持率の持ち直しに新体制で挑むことになる。

内閣改造は派閥横断的なバランスがとれ、自民党は挙党体制で安倍内閣を支える形となった。

安倍首相は、「政権奪取した2012年の初心に戻り、まい進したい」と述べている。

消費税率引き上げを含む厳しい財政緊縮が国民が景気回復を実感できなかった大きな理由であったため、アベノミクスの三本の矢の初心に戻る人々にやさしい財政政策が軸となる可能性がある。

図)家計の貯蓄率と65歳以上人口比率

図)ネットの資金需要

図)ネットの資金需要と家計の貯蓄率

ソシエテ・ジェネラル証券株式会社 調査部

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)