9月1日、ブラジル地理統計院(IBGE)は、2017年4-6月期のGDP統計を公表した。4-6月期の実質GDP成長率は前期比0.2%増(季節調整系列)と、前期の同1.0%増からは減速したものの、2四半期連続のプラス成長となった。前年同期比(原系列)でも13四半期ぶりにプラス成長に転じた。需要項目別では在庫変動が大きくプラスに寄与した前期とは異なり、今期は民間消費が10四半期ぶりにプラス成長に転じるなど、景気後退からの脱却を感じさせる結果となった。

四半期GDP概況(需要側):民間消費が10四半期ぶりのプラス成長

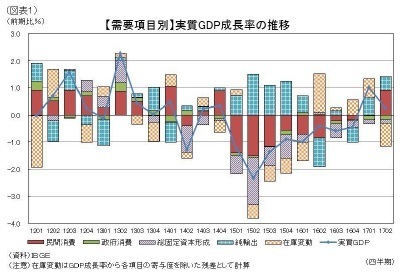

需要項目別に見ると、輸入が前期から落ち込み、外需寄与度が成長率を押し上げた。一方内需では民間消費が回復し、成長率を押し上げた。(図表1)。

GDPの約3分の2を占める民間消費は、前期比1.4%増と前期の同0.0%減から改善し、10四半期ぶりのプラス成長となった。インフレ率の低下及びFGTS(勤続期間補償基金)(1)の引き出し開始によって、実質的な所得が増加し、消費を押し上げた。

政府消費は、同0.9%減と前期の同0.7%減からさらに悪化し、4期連続のマイナス成長となった。過去2年の景気後退による税収不足から政府は財源難に陥っているため、景気の下支え役となるには至らなかった。

総固定資本形成は、同0.7%減と前期の同0.9%減から改善したものの、4期連続のマイナス成長となった。民間部門においては、銀行貸出金利が低下したものの、依然として資本財輸入の減少傾向が続いているほか、設備稼働率も70%台で推移しており、回復の兆しは見られない。公的部門においても政府消費同様、緊縮的な財政政策が足かせになっていると見られる。

純輸出は、輸出が同0.5%増、輸入が同3.5%減となった結果、成長率寄与度が0.5%ポイント(前期:同0.6%ポイント)と前期に引き続き成長率を押し上げた。

通関ベースで見ると、輸出は、前期に引き続きコモディティ価格の回復と数量ベースの増加による一次産品輸出額の増加が輸出総額を押し上げた。輸入は、資本財こそ数量ベースで大きく減少したものの、輸入総額では微増であった。結果として、上半期の貿易収支黒字は1989年の統計開始以来最大の水準に達した。

-----------------------------

(1)労働者を不当な解雇から保護する制度であり、労働者が正当な理由なく解雇された場合等に積立金の引き出しが可能となる。17年3月から7月末まで自己都合退職者に対して、引き出し要件の緩和が認められた。

-----------------------------

四半期GDP概況(供給側):サービス業が2期連続プラス成長

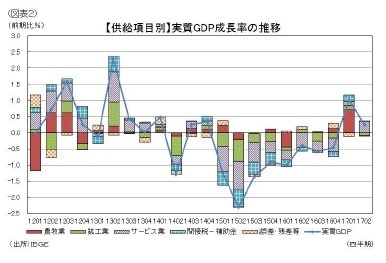

供給項目別に見ると、前期に引き続きサービス業がプラス成長となったが、農牧業と鉱工業はマイナス成長に転じた(図表2)。

農牧業は、前期比0.0%減と前期の同11.5%増から大きく悪化したものの、前期からの反動であり、前年と比べると大豆とトウモロコシを中心に穀物生産は大きく増加している。

鉱工業は、前期比0.5%減と前期の同0.7%増から悪化した。鉱業が同0.4%増(前期:同1.8%増)、製造業が同0.1%増(前期:同1.1%増)、電気・ガス・水道が同1.3%減(前期:同3.1%増)、建設業が2.0%減(前期:同0.5%減)と全部門において悪化した。

GDPの約6割を占めるサービス業は、前期比0.6%増と前期の同0.2%増から改善した。小売が同1.9%増(前期:同0.2%減)、金融・保険が同0.2%減(前期:同0.6%減)、不動産が同0.8%増(前期:同0.2%増)と改善した一方で、運輸・倉庫・郵便が同0.6%増(前期:同3.1%増)、情報通信が同2.0%減(前期:同1.9%増)、その他サービスが同0.8%増(前期:同0.9%増)と悪化した。保健衛生・教育は同0.3%減(前期:同0.3%減)と横ばいであった。

■先行きのポイント

9四半期ぶりにプラス成長となった前期に引き続き、今期もプラス成長となったが、需要項目別では在庫変動が大きくプラスに寄与した前期とは異なり、今期は民間消費が10四半期ぶりにプラス成長に転じるなど、景気後退からの脱却を感じさせる結果となった。しかし、内需においては依然として民間投資には回復の兆しが見られず、緊縮的な財政政策によって政府消費や公的投資による底上げも期待できないため、民間消費の拡大が景気拡大の鍵を握るだろう。

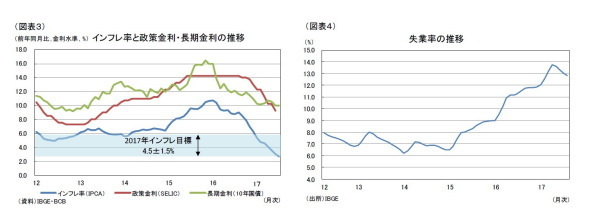

4-6月期における民間消費拡大の要因は、インフレ率の低下とFGTSの引き出し開始である。インフレ率は、16年始から緩やかに低下し、足元の17年7月には前年比2.7%と、インフレ目標(3.0%~6.0%)の下限を下回るまでに至った。中央銀行は17年7月に4年ぶりに政策金利を1桁台(9.25%)にまで引き下げるなど継続的に金融緩和を進めている(図表3)。中央銀行公表のレポートでは、2017年のインフレ率は引き続き3%程度で推移すると見込まれており、引き続き消費拡大の要因になると見られる。

一方で、自己都合退職者に対するFGTSの引き出し緩和期間は17年7月末をもって終了しており、一時的な押し上げ要因であると考えられるため、今後は雇用環境の改善が必要となるだろう。雇用環境は、15年以降失業率が悪化しており、17年3月には統計開始以来最悪の水準に達したが、足元ではやや低下している(図表4)。賃金上昇率は堅調に推移しており、就業者の拡大によって消費拡大が見込まれるが、足元の失業率の改善は非正規雇用者の増加によるものであり、本格的な雇用環境の改善には時間を要するであろう。

懸念材料としては、政府の財政状況が考えられる。政府は過去2年の景気後退による税収不足から財源難に陥っており、中央政府並びに地方政府の17年7月の基礎的財政収支赤字は2001年の統計開始以来最悪の水準となった。政府は、歳入の増加に向けて7月に燃料税を大幅に引上げたほか、8月には中央政府の17年度(1-12月)及び18年度の基礎的財政収支の目標を下方修正したものの、緊縮財政は継続する方針を明らかにした。しかし、燃料税の引き上げだけで税収不足を補えるかは不透明であり、来年に向けて公務員の社会保険料の引上げも検討されている。このように緊縮的な財政政策によって政府支出による下支えが期待できない上、消費マインドを悪化させる懸念がある。

財政赤字の大半は社会保障院の赤字であり、手厚い年金制度が原因となっている。財政状況の改善には年金制度改革が不可欠であるが、テメル大統領の汚職疑惑浮上等によって年金改革法案の審議は遅々としている。法案の成立には、上下院で2回ずつ5分の3以上の賛成を得る必要があり、これまでの審議において当初案からの譲歩を迫られ、実効性の低下が懸念されている。一方で年金改革実現によって消費マインドを悪化させる懸念もある。テメル政権は財政状況が悪化している中、財政再建とさらなる景気拡大の両立という難しい舵取りを迫られるだろう。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

神戸雄堂(かんべ ゆうどう)

ニッセイ基礎研究所 経済研究部

【関連記事 ニッセイ基礎研究所より】

・

ブラジル経済の見通し-緩やかな回復基調も政治リスク再燃懸念あり

・

ブラジルの10-12月期GDPは前期比0.9%減~8四半期連続のマイナス成長~

・

新興国経済:日本との対比でみるBRICs経済

・

【東南アジア経済】ASEANの貿易統計(8月号)~輸出はレバラン休暇の影響で下振れ

・

【東南アジア経済】ASEANの貿易統計(7月号)~輸出は一段と上昇し、好調が鮮明に