シンカー:「高齢化が進行する中で国内貯蓄の縮小による財政ファイナンスの困難化が懸念されるが、内閣府の試算では2020年度の基礎的財政収支黒字化の政府目標の達成は困難であり、財政緊縮を急ぐべきである」という論調にはトリックが隠されているようだ。なぜなら、内閣府の試算では、団塊世代が後期高齢者となり医療費を含む社会保障費が膨張するとされる2025年度においても、民間貯蓄が過多であることが示されているからだ。2025年度、ましてや政府の目標である2020年度をターゲットにして、国内貯蓄の縮小を警戒し、基礎的財政収支の黒字化を目指す財政緊縮を急ぐ必要性はほとんどないことを示している。財政緊縮が急務であるという論調が依拠してきた内閣府の試算が、逆にその必要性を否定しているのは皮肉である。このような落とし穴のある論理で財政緊縮を拙速に進めてしまうと、日本経済に深刻な打撃もたらすリスクがより大きくなってしまうだろう。拙速な財政緊縮により、高齢化の進行以上に、貯蓄が大幅に前倒されることは、総需要を破壊し、短期的には強いデフレ圧力につながってしまう。その強いデフレ圧力が企業活動を萎縮させてしまえば、将来の生産性の上昇、すなわち所得の増加の機会を逸してしまい、長期的な民間貯蓄の縮小を早めてしまうことになるからだ。国民は危機に気づいていないから、悲観論を誇張してでも準備を早めなければいけないという考え方は危険である。これまでの政策がこのような悲観論に基づいたものであったことが、日本経済の長期低迷の一つの原因で、衰亡を早めるリスクを大きくしてしまっていたのかもしれない。これまでの現実以上に誇張された悲観論を払拭し、楽観論に基づいた政策により経済活力の復活させ、それで高齢化の準備を進めるというアベノミクスのアプローチは正しいと考える。民間貯蓄が潤沢である2025年度までは、財政を拡大してでも、名目GDPを拡大し、デフレを完全に脱却し、企業活動の活性化によるイノベーションと資本ストックの積み上げと、急なラーニングカーブを登る若年層の雇用の拡大を促進する必要がある。日本に残された最後のチャンスを、過度の悲観論による拙速な財政緊縮で失ってしまうのは残念である。来る総選挙でアベノミクスの政策の方向性が信認され、財政政策は、高齢化に向けた財政赤字に怯えた守りの緊縮から、「全世代型社会保障制度」の創出とデフレ完全脱却による更なる成長を企図する攻めの緩和へ明確に転じることになろう。経済的にあまり意味がなくデフレ完全脱却の足かせとなっていた2020年度のプライマリーバランス黒字化の目標は先送りされるとみられる。日本経済の衰亡を早めるリスクが小さくなり、発展が続く可能性を大きくする方向への変化となろう。

日本の財政危機を煽る論調にはこのようなパターンが多いようだ。

「高齢化が進行する中で、国内貯蓄が縮小し、やがては資金不足になることが見込まれる。

社会保障費で膨らんだ財政赤字を国内ではファイナンスできなくなり、国際経常収支は赤字に陥る。

国債価格の暴落などの財政危機が起こり、日本経済に深刻な打撃をもたらす恐れがある。

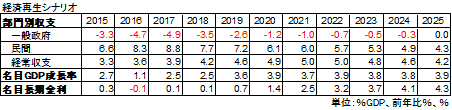

そして、内閣府の「中長期の経済財政に関する試算」によれば、名目GDP3%台の成長という楽観的な前提においても、2020年度の一般政府の基礎的財政収支は8.2兆円(GDP対比1.3%)の赤字となっている。

2020年度の基礎的財政収支黒字化の政府目標の達成は困難であり、高齢化が進行する中での財政危機を回避するため、増税と歳出削減などの財政緊縮の実行は急務である。」

このように聞くと、財政ファイナンスという会計の議論だけではなく、マクロの議論としても、財政緊縮が急務であることを論理的に説明しているように感じてしまう。

更に、財務大臣の諮問機関である財政制度審議会の2018年度の政府予算編成に向けた建議にあるように、「基礎的財政収支が赤字であるということは、今を生きる我々が、過去の債務の償還・利払いに加え、自らの直接的な受益に見合う負担も負わず、将来世代にこれらの負担を押し付けていることを意味する」などと付け加えられると、強い罪悪感をもってしまうのも仕方がない。

しかし、日本の財政危機を煽るこのような論調のパターンには、大きな落とし穴、またはトリックが隠されていることはあまり知られていない。

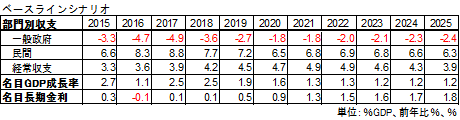

その隠されたトリックは、内閣府の「中長期の経済財政に関する試算」によれば、成長率の低い前提であるベースラインケースでも、団塊世代が後期高齢者となり医療費を含む社会保障費が膨張するとされる2025年度においても、民間貯蓄はGDP対比6.3%と過剰で、国際経常収支はGDP対比3.9%の黒字であると推計されていることだ。

確かに、団塊ジュニア世代が現役を退く2035年度以降は、国内貯蓄が大きく縮小していくシナリオは現実的だろう。

しかし、2025年度、ましてや政府の目標である2020年度をターゲットにして、高齢化による国内貯蓄の縮小を警戒し、基礎的財政収支の黒字化を目指す財政緊縮を急ぐ必要性はほとんどないことを示している。

財政緊縮が急務であるという論調が依拠してきた内閣府の試算が、逆にその必要性を否定しているのは皮肉である。

更に、このような落とし穴のある論理で財政緊縮を拙速に進めてしまうと、日本経済に深刻な打撃もたらすリスクがより大きくなってしまうことになる。

高齢化を過度に恐れ、緊縮財政を含め過度に準備を進めてしまうと、過剰貯蓄に陥ってしまうことになる。

拙速な財政緊縮により、高齢化の進行以上に、貯蓄が大幅に前倒されることは、総需要を破壊し、短期的には強いデフレ圧力につながってしまうからだ。

これまで、緊縮財政や年金基金の積み上げが過度に進められ、現役世代の負担を過度にし、需要停滞とデフレ圧力に拍車をかけてしまっていた考えられる。

過剰貯蓄により名目金利は低下するが、現実以上に誇張された悲観論が蔓延しているため、経済活動は刺激されない。

総需要の破壊によるデフレ圧力は名目金利の低下以上となり、実質金利は上昇してしまう。

実質金利が実質成長率を上回る状態が継続してしまい、企業活動は更に萎縮し、家計の雇用・所得環境も更に悪化させる。

家計貯蓄率の低下が更なる財政不安につながり、増税と社会保障負担の引き上げが過剰貯蓄として総需要を更に破壊し、企業の意欲を更に削ぎ、それが家計のファンダメンタルズを更に悪化させるという悪循環に陥ってしまう。

過剰貯蓄による過度な名目金利の低下が、家計の資産形成に大きな障害となり、将来不安にもつながってしまう。

企業の意欲と活動が衰えると、イノベーションと資本ストックの積み上げが困難になるとともに、若年層がしっかりとした職を得ることができずに急なラーニングカーブを登れなくなり、高齢化に備えるためにもっとも重要な生産性の向上が困難になってしまう。

強いデフレ圧力により名目GDP、すなわちビジネスのパイが拡大しなければ、規制緩和などのどんな立派な成長戦略があっても、企業はデレバレッジやリストラという縮小戦略から拡大戦略に転じようとはしないだろう。

強いデフレ圧力が企業活動を萎縮させてしまえば、将来の生産性の上昇、すなわち所得の増加の機会を逸してしまい、長期的な民間貯蓄の縮小を早めてしまうことになる。

将来世代にとっては、負担の増加より、所得の増加の機会を奪われる方が、より損失は大きいし、日本の将来に対する見方をより悲観的にしてしまうだろう。

高齢化は、供給者(生産年齢人口)に対する需要者の割合が大きくなるため、長期的にはインフレ圧力に変わる。

それまでに生産性を大きく向上させることに失敗していれば、高齢化による「破局」(低成長と高インフレ、そして財政逼迫)が早まってしまうことになる。

高名な国際政治学者であった高坂正堯氏の名著「文明が衰亡するとき」(新潮選書)の、「衰亡は、避けなくてはならないという気持ちをへたに持つと、かえって破局が早くやってくるというところがある」という警句は、現在の日本に一番よく当てはまる。

国民は危機に気づいていないから、悲観論を誇張してでも準備を早めなければいけないという考え方は危険である。

これまでの政策がこのような悲観論に基づいたものであったことが、日本経済の長期低迷の一つの原因で、衰亡を早めるリスクを大きくしてしまっていたのかもしれない。

これまでの現実以上に誇張された悲観論を払拭し、まだ成長できるという楽観論に基づいた政策により経済活力の復活させ、それで高齢化の準備を進めるというアベノミクスのアプローチは正しいと考える。

民間貯蓄が潤沢である2025年度までは、財政を拡大してでも、名目GDPを拡大し、デフレを完全に脱却し、企業活動の活性化によるイノベーションと資本ストックの積み上げと、急なラーニングカーブを登る若年層の雇用の拡大を促進する必要がある。

日本に残された最後のチャンスを、過度の悲観論による拙速な財政緊縮で失ってしまうのは残念である。

来る総選挙でアベノミクスの政策の方向性が信認され、財政政策は、高齢化に向けた財政赤字に怯えた守りの緊縮から、「全世代型社会保障制度」の創出とデフレ完全脱却による更なる成長を企図する攻めの緩和へ明確に転じることになろう。

経済的にあまり意味がなくデフレ完全脱却の足かせとなっていた2020年度のプライマリーバランス黒字化の目標は先送りされるとみられる。

日本経済の衰亡を早めるリスクが小さくなり、発展が続く可能性を大きくする方向への変化となろう。

表)内閣府の部門別収支(貯蓄率)の推計

<内閣府試算 部門別収支予測 (ベースラインシナリオ)>

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)