シンカー:景気・マーケットが持続的に好転をしていくための国内の必要条件は、総賃金が拡大し、内需回復の実感が生まれることである。総賃金が拡大するためには、企業活動が活性化していかなければならない。日本経済は既にサービス業中心になってきており、IT技術の進歩により製造業も在庫調整を短期間に行うことができるようになり、景気は在庫より信用サイクルが主導するようになってきていると考えられる。よって、内需関連の指標の中で圧倒的に重要なのは、信用サイクルを鮮明に表す、日銀短観の中小企業金融機関貸出態度DIだと考える。この議論に対する最も多い反論は、そもそも資金需要がないのに金融機関の貸出態度が緩和しても、景気やマーケットへの影響は限られるのではないかというものだろう。内需の回復にとって重要である三つの理由は、企業活動の回復には資金調達の安心感が不可欠であること、企業間信用を拡大させること、そして消費活動にも好影響があることだ。現在のところ、中小企業貸出態度DIは上昇トレンドを継続しており、信用サイクルは上向き続け、デフレ完全脱却への動きは順調であると判断できる。10月1日の日銀短観でも、この中小企業貸出態度DIが示す信用サイクルの上昇トレンドが維持されているのかが注目である。

景気・マーケットが持続的に好転をしていくための国内の必要条件は、総賃金が拡大し、内需回復の実感が生まれることである。

総賃金が拡大するためには、企業活動が活性化していかなければならない。

日本経済は既にサービス業中心になってきており、IT技術の進歩により製造業も在庫調整を短期間に行うことができるようになり、景気は在庫より信用サイクルが主導するようになってきていると考えられる。

雇用の過半を占め、雇用拡大を牽引するサービス業の中心でもある中小企業が事業の拡大に動き出すことができれば、失業率も改善していくことができるようになる。

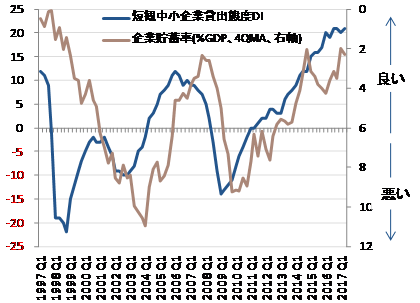

よって、内需関連の指標の中で圧倒的に重要なのは、信用サイクルを鮮明に表す、日銀短観の中小企業金融機関貸出態度DIだと考える。

キャッシュ・リッチである大企業よりも中小企業の方が信用に敏感であるため、中小企業に対する貸出態度の方が信用サイクルの現状をうまく捉えることができると考えられる。

中小企業貸出態度DIが上昇すると、企業活動が活性化し、失業率が1年程度のラグをもって改善していくことが確認できる。

デフレ完全脱却への動きが順調であるかは、中小企業貸出態度DIが持続的に改善し、失業率の更なる低下により総賃金が強く拡大して行くかにかかっている。

現在のところ、中小企業貸出態度DIは上昇トレンドを継続しており、信用サイクルは上向き続け、デフレ完全脱却への動きは順調であると判断できる。

この議論に対する最も多い反論は、そもそも資金需要がないのに金融機関の貸出態度が緩和しても、景気やマーケットへの影響は限られるのではないかというものだろう。

内需の回復にとって重要である理由は三つある。

一つ目は、企業活動の回復には資金調達の安心感が不可欠だからだ。

確かに、企業のデレバレッジを示し内需低迷やデフレの長期化の原因となっている企業貯蓄率がプラスという状況は、企業の資金需要がほとんどないことを意味する。

しかし、内需回復やデフレ緩和の循環的な動きが生まれるためには、企業の予備的貯蓄(いざという時のための流動性の備え)がより前向きな活動に取り崩され、企業活動が活性化(企業貯蓄率が低下)していかなければならない。

そのために必要なのが、金融機関や資本市場からいつでも資金調達ができるという安心感であると考えられる。

よって、その安心感が出てきたことは、厳しいといわれる中小企業(大企業に対して遅行するアンカー)でさえも貸出態度が緩いという実感が出てきた(中小企業貸出態度DIがプラスになった)ことで確認される。

実際に、企業貯蓄率は中小企業貸出態度DIがプラスになったところでピークアウトし、需要破壊の力である予備的貯蓄が衰え始め、内需回復が強くなる傾向が確認される。

資金繰りの容易さを背景に企業活動の回復が続き、いずれ企業貯蓄率がマイナスに正常化すれば、資金需要の復活とデフレ完全脱却となる。

二つ目は、企業間信用を拡大させるからだ。

取引先の資金繰りが厳しいと考えれば、貸し倒れのリスクがあるため、当然ながら企業は取引の現金決済を要求するだろう。

しかし、金融機関の貸出態度が全般的に緩和的で、取引先の資金繰りも安定しているという安心感があれば、企業は手形での取引を許容するだろう。

仕入れも手形ですることができるため、事業規模の拡大も容易となる。

企業間信用が拡大すれば、経済全体の取引量も拡大し、企業収益も拡大することになる。

中小企業貸出態度DIが上昇していくにつれて、企業は目先のキャッシュより売上高と投資の拡大に目を向けるようになると考えられる。

三つ目は、消費活動にも好影響があるからだ。

リスクテイク力が著しく衰えた日本経済の最後のリスクテイカーは、やはり中小企業のオーナー達であると考えられる。

雇用拡大を牽引するサービス業の中心は中小企業であり、高額消費や不動産投資のメインプレーヤーも中小企業のオーナー達であろう。

中小企業のオーナー達はバランスシートの大きさに比例する形でキャッシュフローも大きいことが多い。

中小企業貸出態度DIがプラスになったところで消費や住宅投資が回復するのも、中小企業のオーナー達の動きが活発になるからだと考えられる。

中小企業貸出態度DIが上昇していくにつれて、従業員の賃金や福利厚生、そしてオーナー達自信の交際費や消費・投資活動が拡大していくと考えられる。

10月1日の日銀短観でも、この中小企業貸出態度DIが示す信用サイクルの上昇トレンドが維持されているのかが注目である。

図)日銀短観中小企業貸出態度DIと企業貯蓄率

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)