シンカー:1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)で政府の支出も弱く、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。日銀の大規模な金融緩和効果が小さく見えるのは、財政緊縮などによりネットの資金需要が消滅してしまい、マネタイズするものが存在せず、マネーや貨幣経済の拡大を促進できなかったのが理由である。政権与党と野党のどちらが勝つにしても、総選挙を経て、現在よりも財政政策は緩和に向かっていくことになるだろう。企業活動の回復と財政政策の緩和によりネットの資金需要が復活すれば、日銀が現行の政策を維持しているだけで、金融政策の効果は強くなり、デフレ完全脱却への動きは促進されることになる。総選挙でデフレ完全脱却への方針が国民に信認された場合、財政イデオロギーが転換することになる。高齢化に怯え、先人が築き上げた富の取り崩しをできるだけ長くもたせることを目指す縮小戦略として、ミクロ経済の会計のように均衡財政を目指すイデオロギーを持つ守旧的な悲観派が支持を失うことになる。一方、高齢化でも生産性の向上を背景にまだ経済と所得のパイの拡大は可能であり、そのための投資を推進する拡大戦略として、マクロ経済の裏づけをもって、財政拡大をしてでもデフレ完全脱却と生産性の向上を目指すイデオロギーを持つ新たな楽観派が勝利することになる。悲観論から逆算するのではなく、楽観論から逆算する政策への転換となろう。今回の総選挙は争点が分からないという見方が多いが、野党との選挙戦を経た連立与党内での意見の変化が重要な意味合いだろう。連立与党内では財政再建より教育などの生産性の向上への投資を財政政策として重視する考え方が多数を占めるようになったことは確かだ。ワシントンで開催されたG20財務大臣・中央銀行総裁会議では、日本の2020年度の基礎的財政収支の黒字化のターゲットの先送りには、景気回復の促進と格差の是正のために財政政策を使うことがG20の方針となっていることもあり、ほとんど異論は出なかったようだ。忖度ではなく明言されるかどうかが最も意味をなす国際会議で、異論が出なかったことは、財政政策を柔軟に使い成長速度を上げデフレ完全脱却を早急に成し遂げることが、基礎的財政収支の黒字化よりも上位の国際公約になったことを意味するだろう。

10月22日の総選挙を経て、政府がデフレ完全脱却への方針を維持できるのかが注目である。

自民党と公明党の連立与党が衆議院の過半数を維持し、現方針が維持されるのがメインシナリオだろう。

景気回復がしっかり進行してきたことがようやく証拠として明確になり、まだ強くはないが徐々に実感も生まれていることが、最終的には現政権を支える力となるだろう。

民進党が解党的な動きで希望の党に事実上合流する動きとなった。

しかし、東京の地域政党から誕生したばかりである希望の党は、政権運営の方針が明確ではなく、議員間の統一も弱く、首相候補も不透明で、政権奪取が実現する可能性は大きくはないだろう。

参議院では連立与党が巨大な勢力をもっており、国民はねじれ国会により政策が再び停滞することは望まないだろう。

希望の党の代表である小池東京都知事は、「景気回復の実感がともなっていない」と、アベノミクスがデフレ完全脱却に向けて粘り強く一貫した政策をとることができていないことを批判している。

財政政策と構造改革が中途半端なことは、現政治体制がさまざまなしがらみから脱却できていないことが原因であり、それを新政治体制で打破する必要があると考えているようだ。

小池東京都知事は、規制緩和、減税をともなう税制改革、地方分権などで、東京を国際金融都市として発展させることを目指している。

円高・株安などの金融市場に大混乱をもたらすような日銀の現行の金融政策の大幅な転換は望まないだろう。

重視する景気回復の実感が遠のくリスクがあるからだ。

また、デフレ完全脱却は重要であると考えているが、金融政策の具体的な手段に対する強い考え方は持っていないようにもみえる。

政府は、消費税率引き上げにともなう税収の増加分を教育無償化などの「全世代型社会保障」に恒久的に使う方針で、その他の部分もデフレ完全脱却までの限定で景気刺激の経済対策として利用される可能性が高い。

自民党の政権公約では、2020年までの3年間を「生産性革命・集中投資期間」として、「大胆な税制、予算、規制改革などあらゆる施策を総動員する」とされた。

財政政策は、高齢化に向けた財政赤字に怯えた守りの緊縮から、教育への投資を含む「全世代型社会保障制度」の創出、防災対策とインフラ整備、そしてデフレ完全脱却による更なる成長を企図する攻めの緩和へ明確に転じることになる。

政府は2020年度の基礎的財政収支の黒字化のターゲットを先送りする方針だ。

希望の党は、景気回復が十分ではないとして消費税率引き上げに反対している。

小池都知事の現政策への不満は、緊縮財政が景気回復の実感を妨げていることであるとみられる。

政権与党と野党のどちらが勝つにしても、総選挙を経て、現在よりも財政政策は緩和に向かっていくことになるだろう。

景気回復が十分ではないにもかかわらず、2020年度の基礎的財政収支の黒字化を目指し、拙速に財政再建を進めてしまったことにより、国民の政策への信頼感が低下してしまったようだ。

欧米でも見られたことだが、財政による所得の分配やセーフティーネットの拡充が弱く、景気回復の実感の不足で国民の現政権への不満が大きくなり、ポピュリズム的な政治の動きを拡大させてしまったように見える。

景気回復の実感は、家計では所得の拡大、企業ではビジネスのパイの拡大、そして金融市場では株式市場の上昇が重要であろう。

そのためには、名目GDPが持続的に拡大していなければならなかった。

名目GDPを財政の力を最大限に使ってでも拡大させておくことを怠ったことが、国民の経済政策や株式投資への信頼感を失わせたと考えられる。

名目GDPというビジネスのパイが縮小していれば、企業はリストラやデレバレッジを止めず、将来のリターンの期待も上がらない。

家計は所得の拡大がなく、株式の長期投資も報われない。

多くの投資家が、景気回復の実感と財政再建のどちらを優先しているのか不明な政府の財政政策のストップ&ゴーで痛い目をみてきたと考えている。

いつまで緩和を続けるという時間軸が必要なのは、2%の物価目標を持っている日銀よりも政府なのかもしれない。

景気回復の実感がなくポピュリズム的な動きを拡大させてしまった反省もあり、現政権が維持された場合にも、国民の不満を解消する必要があり、財政政策は緩和していく可能性が高い。

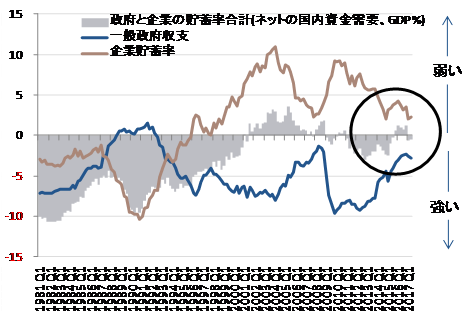

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)で政府の支出も弱く、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。

日銀の大規模な金融緩和効果が小さく見えるのは、財政緊縮などによりネットの資金需要が消滅してしまい、マネタイズするものが存在せず、マネーや貨幣経済の拡大を促進できなかったのが理由である。

企業活動の回復と財政政策の緩和によりネットの資金需要が復活すれば、日銀が現行の政策を維持しているだけで、金融政策の効果は強くなり、デフレ完全脱却への動きは促進されることになる。

どちらにしても、2018年4月の黒田日銀総裁の後任人事は、再任か、同程度にハト派な人が任命され、現行の政策が維持されるのがメインシナリオだろう。

政府は名目GDPの拡大の核となるネットの資金需要が安定的な水準(GDP対比3-5%)に存在するように財政政策を運営すべきだろう。

企業貯蓄率が高ければ財政拡大を強くしなければならず、企業貯蓄率がプラス(デレバレッジやリストらなどによる総需要を破壊する力が残っている)の間は、財政は赤字であるべきだ。

政府の緩和政策の時間軸は企業貯蓄率の十分なマイナス化だろう。

財政拡大の使途としては、企業活動を促進する形のものがベストだが、生産性を上昇させるとともに家計に景気回復の実感を直接届ける「人づくり革命」を、しがらみがあり現行の政策が中途半端であると批判している希望の党の案を受け入れながら、具体的に強く推進していくこともよいだろう。

総選挙でデフレ完全脱却への方針が国民に信認された場合、財政イデオロギーが転換することになる。

高齢化に怯え、先人が築き上げた富の取り崩しをできるだけ長くもたせることを目指す縮小戦略として、ミクロ経済の会計のように均衡財政を目指すイデオロギーを持つ守旧的な悲観派が支持を失うことになる。

一方、高齢化でも生産性の向上を背景にまだ経済と所得のパイの拡大は可能であり、そのための投資を推進する拡大戦略として、マクロ経済の裏づけをもって、財政拡大をしてでもデフレ完全脱却と生産性の向上を目指すイデオロギーを持つ新たな楽観派が勝利することになる。

悲観論から逆算するのではなく、楽観論から逆算する政策への転換となろう。

今回の総選挙は争点が分からないという見方が多いが、野党との選挙戦を経た連立与党内での意見の変化が重要な意味合いだろう。

連立与党内では財政再建より教育などの生産性の向上への投資を財政政策として重視する考え方が多数を占めるようになったことは確かだ。

ワシントンで開催されたG20財務大臣・中央銀行総裁会議では、日本の2020年度の基礎的財政収支の黒字化のターゲットの先送りには、景気回復の促進と格差の是正のために財政政策を使うことがG20の方針となっていることもあり、ほとんど異論は出なかったようだ。

忖度ではなく明言されるかどうかが最も意味をなす国際会議で、異論が出なかったことは、財政政策を柔軟に使い成長速度を上げデフレ完全脱却を早急に成し遂げることが、基礎的財政収支の黒字化よりも上位の国際公約になったことを意味するだろう。

図)ネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)