はじめに

大企業が設置している健康保険組合(健保組合)に加入する従業員のうち、40歳以上の人が支払う介護保険料が今年8月から引き上げられた。厚生労働省の試算(*1)によると、中小企業の従業員など1,653万人が負担減となる一方、健保組合を持つ大企業の従業員や公務員の1,272万人が負担増となるという。これは介護保険財源の28%を占める第2号被保険者の負担分のうち、健保組合などの被用者保険に関して、負担ルールを加入者割から総報酬割に変更した影響である。

では、この負担増を伴う制度改正はなぜ必要だったのだろうか。社会保障の制度改革を巡る議論では給付の充実は支持されやすく、負担増は嫌われがちである。この制度改正についても、背景や理由などが論じられず、負担増のイメージだけが先行している印象もある。

そこで制度改正の議論や背景を考察すると、実は介護保険財政のやり繰りとは全く関係がなく、国家財政を巡る「帳尻合わせ」という側面が見えてくる。筆者自身としては、財源確保が難しくなっている中、負担能力に応じて保険料を徴収する今回の制度改正は止むを得ないと考えているが、財政の帳尻合わせを通じて「取れるところから取る」という安易な側面があり、制度の信頼性を失わせることになりかねないことを危惧している。

本レポートでは、前半で介護保険財政の現状や厳しい国家財政のやり繰りを視野に入れつつ、制度改正の背景を考察することで、今回の制度改正が国家財政の帳尻合わせだった点を指摘する、その上で後半では、こうした帳尻合わせが制度の信頼性を損なう可能性を問題点として論じ、給付と負担の問題に真正面から取り組む必要性を指摘する。

--------------------------------

(*1)2016年8月19日、社会保障審議会(厚生労働相の諮問機関)第61回介護保険部会資料。

--------------------------------

保険料が上がった理由

◆介護保険の財政構造

今回の制度改正の背景を探る上では、医療保険や介護保険を巡る複雑な税金、保険料の流れについて全体像を理解する必要がある。

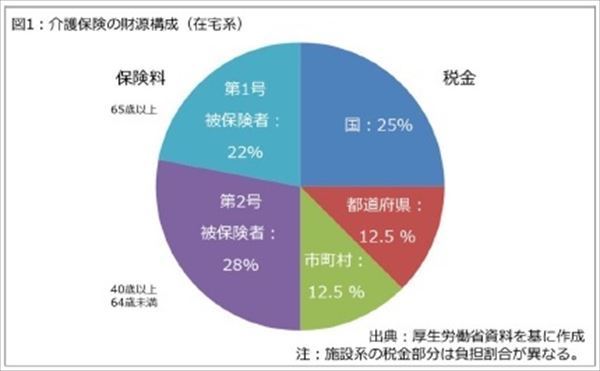

まず、介護保険の財政構造から説明する。2000年に制度化された介護保険制度では図1の通り、50%を税金、50%を保険料で賄われており、比較的シンプルな構造となっている。

このうち税金の部分は国25%、都道府県12.5%、市町村12.5%(*2)となっており、2017年度予算で国庫負担は約2兆8,000億円に及ぶ。

一方、保険料の部分は年齢で区切られている。具体的には、第1号被保険者と呼ばれる65歳以上の高齢者が22%、第2号被保険者と呼ばれる40歳以上64歳未満の人が28%を負担している(*3)。今回の制度変更は28%に相当する第2号被保険者に関わる部分である。

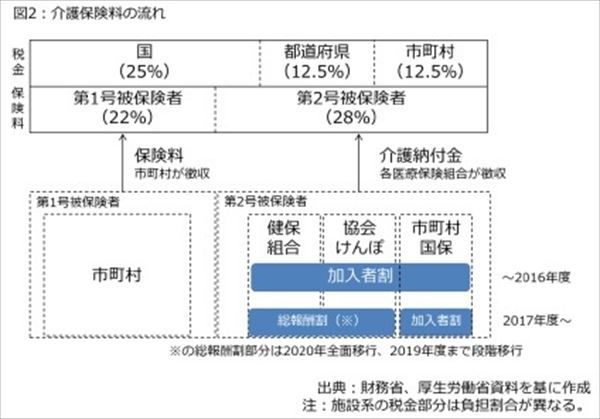

第2号被保険者が支払う保険料については、加入する公的医療保険の種類で異なる。日本は国民全員が何らかの公的医療保険制度に加入する「国民皆保険」を採用しており、大手企業の被用者を対象とした健保組合(*4)、主に中小企業の被用者が加入する協会けんぽ、自営業者らを想定した市町村国民健康保険に大別できる。

そして、第2号被保険者の介護保険料については、医療保険料に上乗せする形で医療保険組合ごとに徴収されている。具体的には、図2の通り、自営業者は市町村の国民健康保険に、大企業の勤め人は会社の健保組合に、中小企業の勤め人は協会けんぽを通じて介護保険料を支払っており、それぞれの保険組合が国に「介護納付金」として支払っている。

こうして各保険組合に割り振られる保険料の水準については、各保険組合の加入者数に応じて決まっていた。分かりやすく言うと、現役世代が支払う28%分の保険料負担については、40歳以上64歳未満の国民が頭数で「割り勘」していたのである。

--------------------------------

(2)施設系給付は国20%、都道府県17.5%、市町村12.5%となっている。

(3)この割合は人口比に応じて3年に一度、見直されている。

(*4)常時700人以上の従業員が働く事業所は健保組合を設立できる。2つ以上の事業所が共同して設立する場合、3,000人以上の常時従業員が必要。

--------------------------------

◆加入者割から総報酬割への転換

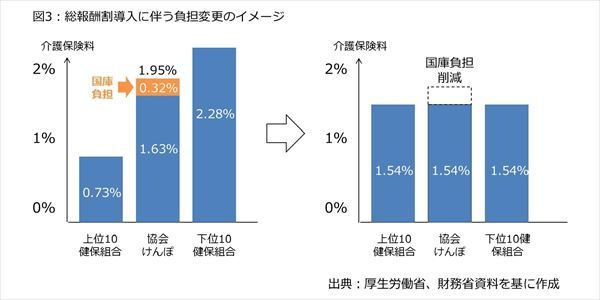

しかし、2017年に成立した改正介護保険法では「割り勘ルール」を変え、健保組合、協会けんぽ、共済組合などサラリーマンが加入する被用者保険については、3年間を掛けて全て所得ベースに変更した(*5)。これが「総報酬割」と呼ばれる仕組みである。この結果、相対的に高所得な人が多い健保組合の保険料負担が増える半面、協会けんぽや低所得者が多い健保組合の保険料負担が減ることになった。

一方、総報酬割の導入に伴って協会けんぽに割り振られる保険料の負担が減ることで、協会けんぽの財政が改善することが期待されるため、その分の国庫負担を削減した。削減額は2017年度予算ベースで440億円に及ぶ。総報酬割の導入と協会けんぽの国庫負担削減のイメージは図3の通りである。

--------------------------------

(*5)自営業者や農林従事者などを想定した市町村国民健康保険を総報酬割の対象から除外しているのは、被用者に比べると所得の把握が困難なためである。

--------------------------------

介護保険の財政状況

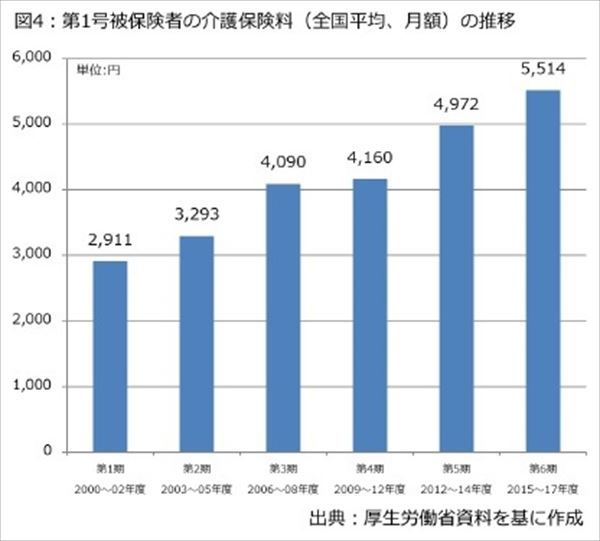

では、今回の制度改正は介護保険財政にどのような影響があるのだろうか。高齢者の増加を受けて、介護保険の予算規模(自己負担を含む)は年々増加している。具体的には、2000年度にスタートした時点では3兆6,000億円だったが、2016年度には10兆円にまで増えている。この結果、22%を占める高齢者(第1号被保険者)が支払う保険料も増加しており、図4の通りに2015~2017年度の第6期計画では全国平均で月額5,000円を超えた(*6)。これらの保険料は基礎年金からから自動的に天引きされているが、基礎年金の全国平均支給額は月額で約5万5,000円であり、平均的な姿だけで見ると1割が天引きされる。

さらに、75歳以上高齢者に関しては、全国平均で月額5,659円に上る後期高齢者医療制度の保険料が天引きされており、第1号被保険者の平均保険料を大幅に引き上げることは難しい。

このため、介護保険財政の安定性を高める上では、(1)給付範囲の見直しを通じて給付費を抑制する、(2)消費増税などを通じて税金の割合を増やす、(3)保険料の対象年齢引き下げなど第2号被保険者の保険料負担を増やす(*7)―といった選択肢が求められる。

しかし、今回の制度改正は第2号被保険者の保険料負担を変更する際のルール、つまり「割り勘ルール」を変更したに過ぎず、介護保険の予算規模が増えるわけでも減るわけではない。

言い換えると、国民が薄く広く負担している税金の負担を減らす代わりに、豊かな健保組合の被保険者の保険料負担を増やしたに過ぎず、言わば負担の付け替えである。

--------------------------------

(6)第1号被保険者の介護保険料は市町村ごとに異なるが、市町村が3年に一度見直す介護保険事業計画で定められる仕組みとなっている。

(7)ここでは詳しく述べないが、保険料の対象年齢を引き下げる選択肢については、障害者総合支援法との関係性が問われることになる。介護保険法は「加齢」に伴う要介護状態のリスクをカバーすることを想定しており、年齢を引き下げた場合、これを例えば「20歳以上」に引き下げた場合、「加齢に伴う要介護リスクをカバーする」という介護保険制度の説明も困難になる。対象年齢引き下げと障害者支援策(当時は障害者自立支援法)との整合性については、2006年制度改正に際しても論点となったが、障害者団体の反発などで見送った経緯がある。

--------------------------------

財政再建目標との関係性

◆本稿と政府試算の乖離~本稿は高め試算だが予算不足の印象も、今後コスト増前提の制度設計が必要

では、こうした回りくどい方法を採用した背景は何だろうか。その背景には厳しい国家財政の現状と財政再建の難しさがある。

よく知られている事実かもしれないが、ここで国家財政の状況を再確認する。一般会計の規模は2017年度予算で97兆4,547億円であり、歳出の3分の1に相当する32兆4,735億円を社会保障費が占めている一方、歳入の約30%を赤字国債で賄っている。

そこで政府は2020年度までに国・地方の基礎的財政収支(プライマリー・バランス、PB)(8)を黒字化させる目標を立てた上で、高齢化などの影響で毎年7,000億円程度増える社会保障費の増加幅を5,000億円程度に抑制する方針を掲げていた(9)。つまり、自然体だと増加する社会保障費を抑制するため、制度改正を通じて毎年1,500億円程度、削減する必要があった。

しかし、社会保障費の削減・抑制は容易ではない。まず、制度改正を通じて社会保障給付を減らす選択肢が想定されるが、これは国民の反発を受けやすく、個別の損得勘定に結びついた議論が展開される傾向がある。次に、医療・介護分野では提供者に支払われる診療報酬や介護報酬を引き下げる選択肢があるが、こちらも収入の減少を恐れる事業者の反発を招きやすい。その結果、給付と負担の関係を真正面から議論することが難しくなり、回りくどい方法を取らざるを得なかった面がある。

さらに、2017年度は社会保障分野について大きな制度改正が予定されていなかったことも影響したと思われる。2年に一度の診療報酬改定や3年ごとの介護報酬改定が重なると、報酬の規模抑制や内容の見直しを通じて抑制額をひねり出すことが可能である。実際、表1の通り、2014年度と2016年度は診療報酬の見直し、2015年度は介護報酬のマイナス改定を通じて、抑制額を確保してきたが、大きな制度改正がなかった2017年度予算編成では、こうした対応が難しかった。

しかも、当時は「2020年度に国・地方のPB黒字化」という財政再建目標を掲げており、目標との整合性を図る必要があったため、回りくどい方法で負担の付け替えを行い、国の支出を減らしたのである。

さらに言うと、こうした帳尻合わせは今回が初めてではなく、2015年度予算編成でも実施されていた。75歳以上の高齢者が加入する後期高齢者医療制度に対し、被用者保険が拠出している支援金についても同様の手法が採用された。具体的には、「加入者割から総報酬割に分配ルールを変更→財政が豊かな健保組合の負担増と協会けんぽの財政改善→負担が減る協会けんぽの国庫負担削減」という制度改正を実施し、国の歳出を削った。

言い換えれば、政治的な摩擦を引き起こさないように負担を付け替えつつ、財政再建目標との整合性を図るため、帳尻合わせの政策が選ばれていることになる。

--------------------------------

(8)その年の政策的経費を税収で賄っているかどうかの指標。PBが赤字だと、経済成長による自然増収があったとしても、国・地方の借金は増加することを意味する。

(9)自民党の2017年総選挙公約では「基礎的財政収支を黒字化するとの目標は堅持します」と記しているが、年限を明示しなかった。

--------------------------------

社会保障の負担に関する2つの考え方

社会保障費の負担については、個人の損得勘定や価値観が反映する分、それぞれで意見や判断が異なる。例えば、「社会保障費の財源を受益に応じて求めるのか、能力に応じて負担を求めるのか」という問題がある。社会保障費の負担に関する考え方を大別すると、受益に着目する「応益負担」と、能力に応じて徴収する「応能負担」の2種類があり、双方に一長一短がある。まず、前者の応益負担とは所得の水準にかかわらず、個人に定額負担を求めるような方法である。これは平等だが、低所得者にも高所得者と同じ負担を求めることになり、低所得者の負担が相対的に重くなる逆進性を持つ。

一方、高所得者に多くの負担を求める応能負担は社会的合意を得やすい反面、保険料を主な財源とする社会保険方式の場合、一定の限界がある。社会保険といえども、「保険」である以上、保険料の負担には一定の反対給付を伴う必要があるため、給付と負担の関係が著しく均衡を欠くと、国民は保険料を支払う必要性を感じなくなる危険性がある。つまり、給付と負担の関係が直接的に繋がっていない税金と違い、社会保険料における応能負担の強化には限度がある。

これを今回の制度改正に当てはめると、応益負担から応能負担への転換を意味しており、筆者自身としては、財源確保が難しくなっている中、応能負担を強化する大きな流れは避けられないと考えている(10)。しかし、現在でも第2号被保険者は介護保険料を払っても、ほとんど反対給付を期待できない(11)分、保険料の「払い損」となっている面がある中で、今回の応能負担の強化は現役世代の不満を招く可能性がある。そして、今回のように帳尻合わせを通じて「取れるところから取る」という安易なスタンスを続ければ、制度の信頼性を失わせることになりかねないことを危惧する。

--------------------------------

(10)介護保険の自己負担についても、所得の高い利用者の負担割合を引き上げている。

(11)現在、40歳以上64歳未満の人についてはは末期がんなど16種類の疾病(特定疾病)をカバーしているに過ぎず、反対給付を期待できない点で、実質的には税金に近い。

--------------------------------

むすびにかえて~給付と負担に関する真正面の論議を~

社会保障の制度改革を巡る議論では給付の充実は支持されやすく、負担増は嫌われがちである。特に負担増の議論は個人の損得にダイレクトに結び付く上、立場や考え方で様々な議論があるため、なかなか議論が収束しない面がある。実際、今回の介護保険料引き上げについても背景や理由などが論じられず、新聞紙面では「大企業のサラリーマン負担増」などの見出しが目立ち、負担増のイメージだけが先行している印象もある。

しかし、社会保障を巡る給付と負担の議論については、こうした立場や意見の違いを調整しつつ、社会的な合意を作っていくことが求められる。特に、先に述べた厳しい財政状況の中、団塊の世代が75歳以上となる2025年には医療・介護費用の増加が予想されており、給付と負担の在り方を真正面から議論しなければならない時が来ている。こうした議論は国民の反発や政治的な摩擦を引き起こすため、政治サイドには避ける傾向が強い(*12)が、2018年度予算編成あるいはPB黒字化達成の目標年次を再設定する際には帳尻合わせの議論ではなく、「増大する費用の負担について、社会全体としてどう分かち合うのか」という議論に期待したい。

--------------------------------

(*12)10月22日投開票の総選挙でも、社会保障費に関する負担と給付の議論を真正面から取り上げられたとは言えない。例えば、与党の公約では「50万人の介護受け皿整備」「介護職員の更なる処遇改善」(自民党)、「低所得高齢者の介護保険料の負担軽減」「介護従事者の賃金引き上げなど 処遇改善」(公明党)などと給付を増やす議論が目を引いた。

--------------------------------

三原岳(みはら たかし)

ニッセイ基礎研究所 生活研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・医療・介護分野における2018年に向けた制度改革の動向

・健康保険組合の役割の拡大-公平性の確保と、連帯意識の醸成を、どう両立させるか?

・介護保険に託された医療制度改革の3つの切り札

・日本の格差問題を考える-ピケティ著『21世紀の資本』からの示唆

・介護保険制度のゆくえ - 社会保障制度改革国民会議後の展望