シンカー:政府と家計は同じ予算制約式に従わなければいけないため、財政のファイナンスも家計と同じようにする必要があるという論調がある。しかし、そのような論調は政府と家計の大きな違いを考慮していないようだ。無限の期間のファイナンスであるため債務のGDP比率が安定していれば問題ないこと、そして比率が上昇していても民間貯蓄が潤沢であれば問題ないこと、通貨発行権があるため自国通貨建ての債務がデフォルトすることは考えられないことなどである。財政ファイナンスに対する信頼感があるかどうかは、物価上昇率が安定しているかどうかと同義である。または、政府の予算制約式は実際には存在せず、本当の制約はインフレ期待であると言える。経済学のモデルを美しくするためには、鵺(ぬえ)的なインフレ期待ではなく、予算制約式を使う必要があり、美しさを真実と取り違えた典型的なケースであると考えられる。そして、モデルに予算制約式が使われ続け、政府と家計は同じ予算制約式に従わなければというフレキシブルさを欠くイデオロギーが形成されてきたと考えられる。

政府と家計は同じ予算制約式に従わなければいけないため、財政のファイナンスも家計と同じようにする必要があるという論調がある。

しかし、そのような論調は政府と家計の大きな違いを考慮していない、フレキシブルさを欠くイデオロギーであると考えられる。

家計の予算制約式は、生涯の総所得(賃金所得や資産所得などの合計)と総支出(消費支出や資産所得のための支出などの合計)の現在価値がバランスする必要がある。(資産を残す場合には、総所得が総支出を上回る。)

政府の予算制約式も同じく、政府の総収入(税収と公債収入などの合計)と総支出(プライマリーバランスと利払い費など債務関係費用などの合計)の現在価値がバランスする必要がある。

注目する点は、家計と政府の予算制約式の期間はどれくらいなのかということだ。

家計の予算制約式では、有限な一生の間で成立するには、現時点で債務がある場合には、将来的に収入の増加や消費の減少などで、収支をプラスにして、債務を返す必要が出てくる。

政府も同じように考えられ、現時点で債務がある場合には、将来的に増税や歳出削減などで、財政収支を黒字にして、債務を返す必要があるとされる。

しかし、家計のような有限の予算制約式の場合は終点でバランスしないといけないが、政府には寿命が無く、同じ政府が永久に続くという考えができるため、予算制約式は無限の期間で成立していれば問題はない。

無限の制約式の場合は、終点が無いため、式が発散しない限り問題ないことになる。

実は、一家計では有限であるが、家計部門は無限であるため、政府と同様であると考えられる。

厳密に言えば、財政のファイナンスは一家計と同じように扱うべきではないという表現になる。

政府の場合、予算制約式が発散するということは、政府債務が発散するのと同義である。

政府は徴税権をもっているため、経済全体の所得と同義である名目GDP対比で考え、政府債務の対GDP比が発散しているのかが、財政ファイナンスの安定の一つの目安になる。

言い換えれば、政府債務の対GDP比はゼロになる必要性はなく、発散せず、ある一定の水準に収束していけばよいことになる。

短期的に財政収支を黒字化させようとして経済活動を縮小させてしまえば、名目GDPが縮小し、財政赤字は縮小しても、政府債務の対GDP比は上昇してしまうこともある。

一方、民間経済が弱く、デフレの状態であれば、短期的に財政支出で財政赤字が拡大しても、名目GDPの縮小を止めることができるのであれば、政府の予算制約式は成立し続けることができる。

更に、政府債務の対GDP比が上昇していても、それがすぐに発散を意味するわけではない。

民間の貯蓄が同じく増加していれば、財政ファイナンスは容易で、金利が抑制される。

基礎的財政収支の赤字と債務の利払い費の合計の拡大が、名目GDPの拡大を大幅に上回るという発散の条件が満たされることは避けられるからだ。

民間の貯蓄対比で大きな財政赤字が、経済全体の超過需要の原因となり、国際経常収支が恒常的に赤字となり、為替が減価し続けているのが、政府債務が発散していることの必要条件であると考えられる。

そもそも、為替の変動相場制の下、金融政策の自由度が大きい中、政府の自国通貨建ての債務がデフォルトすることは考えられない。

日本国債の格下げが相次いだ2002年に、財務省は当時の黒田財務官(現在の日銀総裁)が中心となり、「日・米など先進国の自国通貨建て国債のデフォルトは考えられない」と、格付け機関に対して抗議の質問書を出している。

政府は中央銀行の通貨発行によって、自国通貨建ての債務をファイナスすることが可能だからだ。

更に、物価上昇率は0%ではなく、2%程度が最適であると一般的に考えられていることは、経済活動の拡大より若干多い通貨供給の拡大を維持したほうが、若干の物価上昇は恒常化するが、その方が経済活動の持続的な拡大のために有効であるされていることを意味する。

流動性のために通貨を保持しておくという予備的貯蓄が経済活動を阻害しないようにするのと、インフレが債務の実質負担を軽減するため、イノベーションや生産性の向上につながる企業のリスクテイクが容易になるからだ。

管理通貨性では、中央銀行が通貨を発行するためには、負債の裏づけとなる資産としての政府の債務が必要であり、通貨残高を維持するためには、ある程度の政府の債務の残高が必要である。(政府債務の対GDP比はゼロになる必要性はなく、ある一定の水準に収束していけばよいということのもう一つの根拠である。)

言い換えれば、通貨発行益を有効に活用することが許容されているため、実際には政府には予算制約式は存在せず、債務の発散のリスクを考えるための方法論でしかないと考えられる。

もちろん、通貨発行益による財政ファイナンスが過多となれば、経済全体の超過需要が原因で、物価上昇がかなり強くなる。

国際経常収支が恒常的に赤字となり、為替が減価し続けると考えられれば、期待インフレ率は上昇し、それが実際の物価上昇を強くし、適合的にインフレ期待を更に強くする悪循環に陥る。

究極的なところ、財政ファイナンスに対する信頼感があるかどうかは、物価上昇率が安定しているかどうかと同義である。

または、政府の予算制約式は実際には存在せず、本当の制約はインフレ期待であると言える。

物価上昇率が2%を超えるリスクが小さければ、政府の債務の状況はそれほど懸念する必要はない。

ましてや、デフレ完全脱却を目指しているのであれば、拙速な財政緊縮は弊害が大きい。

期待インフレ率が弱く、国内貯蓄が潤沢で国際経常収支の黒字が継続する予想があるのであれば、デフレ完全脱却のために、10月の日銀金融政策決定会合での主な意見にもあるように、「2%の物価安定の目標の実現にむけて、政府・日銀が一貫した姿勢で臨むことが非常に重要である」と考えられる。

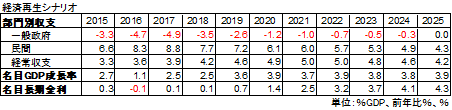

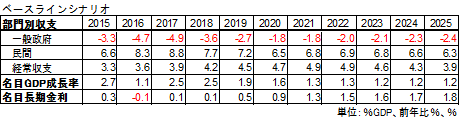

「高齢化が進行する中で国内貯蓄の縮小による財政ファイナンスの困難化が懸念されるが、内閣府の試算では2020年度の基礎的財政収支黒字化の政府目標の達成は困難であり、財政緊縮を急ぐべきである」という形の論調がこれまで多かった。

しかし、内閣府の同じ試算では、団塊世代が後期高齢者となり医療費を含む社会保障費が膨張するとされる2025年度においても、民間貯蓄が過多で、国際経常収支が大幅な黒字であることはあまり知られていない。

政府は一家計と同じ予算制約式を持っていると考えれば、基礎的財政収支の赤字があと数年も続く内閣府の推計は財政緊縮を急ぐべきであるという主張の根拠となる。

一方、政府は一家計とは違うと考えれば、民間貯蓄が潤沢で物価上昇率が弱い間は、デフレ完全脱却を目指し、将来の所得の増加につながる生産性の向上に寄与する財政拡大が必要であるという主張の根拠となる。

基礎的財政収支の黒字化の目標を先送りし、財政支出を増やしてでも、「生産性革命・集中投資期間」として、生産性の向上により潜在成長率を押し上げるため、「大胆な税制、予算、規制改革などあらゆる施策を総動員する」という政府の方針は正しいだろう。

もちろん、超過需要により物価上昇があまりに強くなるのであれば、早急に財政を緊縮にすべきであるのは言うまでもない。

ニューヨークタイムズ紙のコラムでおなじみの2008年にノーベル経済学賞を受賞したポール・クルーグマン教授(ニューヨーク市立大学大学院センター)は、リーマン・ショック後の経済危機に対応するための経済学者らの議論について、2009年に寄稿した“HowDidEconomistsGetSoWrong?(なぜ経済学者はこっぴどく間違えたのか?)”という記事の第一章を“Mistakingbeautyfortruth(美しさと真実を取り違える)”という見出しにして、数学による精緻なモデルの問題点を指摘している。

経済学のモデルを美しくするためには、鵺(ぬえ)的なインフレ期待ではなく、予算制約式を使う必要があり、美しさと真実を取り違えた典型的なケースであると考えられる。

そして、モデルに予算制約式が使われ続け、政府と一家計は同じ予算制約式に従わなければというフレキシブルさを欠くイデオロギーが形成されてきたと考えられる。

<内閣府試算 部門別収支予測 (経済再生シナリオ)>

<内閣府試算 部門別収支予測 (ベースラインシナリオ)>

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)