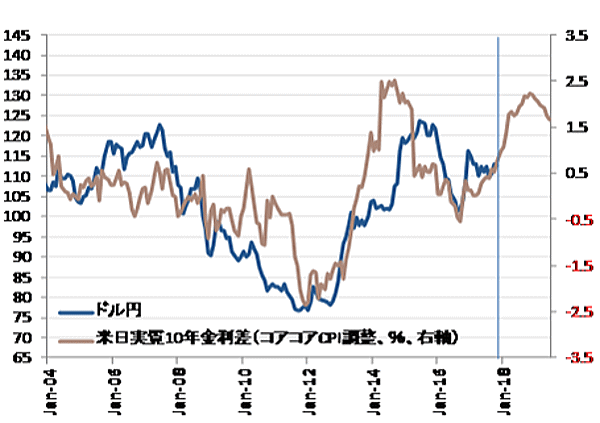

シンカー:これまで利上げを背景として上昇してきた米国の金利と日銀によって押さえ込まれている日本の金利のギャップが拡大しても、円安の力が弱かったようにみえる。これは、米国に対して日本の物価上昇があまりに弱く、名目金利差は拡大しても、実質金利差があまり拡大しなかったのが理由だろう。実際に、日米の10年実質金利(国債10年金利-コアコアCPI)とドル・円の相関関係は強いことが確認できる。今後は、米国の物価の動きは緩やかだが、日本の物価の持ち直しが強いとみられ、10年実質金利差の拡大が円安の力となる可能性がある。ドル・円が120円程度に到達すると、企業の価格転嫁の動きも強くなり、来年度後半の物価上昇を更に強くすると考えられる。失業率がNAIRU(物価上昇が加速しない失業率)とみられる3%程度を下回り、家計に回ってくる所得の源であるネットの資金需要(企業貯蓄率+財政収支)が拡大し、「見えざる手」と「見える手」の両方が作用し、賃金上昇が加速することも物価上昇を支えると考える。

10月のコア消費者物価指数(除く生鮮食品)は前年同月比+0.8%(9月同+0.7%)となった。1月にマイナスからプラスに転じて以降、上昇幅が順調に拡大している。失業率がNAIRU(物価上昇が加速しない失業率)とみられる3%程度を下回り、バブル期を越える有効求人倍率の水準であり、労働需給はかなり引き締まっている。賃金上昇などのコストを年度下半期の10月に価格転嫁する企業が多くあったとみられる。

10月のコアコア消費者物価指数(除く食料・エネルギー)も同+0.01%(9月同-0.01%)と小数点三桁では上昇に転じた。賃金上昇は消費需要を生み、それが価格転嫁をより可能にするサイクルに2018年度は入り、年度後半にはコア消費者物価指数の前年同月比は1%を超えていくと予想する。

これまで利上げを背景として上昇してきた米国の金利と日銀によって押さえ込まれている日本の金利のギャップが拡大しても、円安の力が弱かったようにみえる。これは、米国に対して日本の物価上昇があまりに弱く、名目金利差は拡大しても、実質金利差があまり拡大しなかったのが理由だろう。実際に、日米の10年実質金利(国債10年金利-コアコアCPI)とドル・円の相関関係は強いことが確認できる。今後は、米国の物価の動きは緩やかだが、日本の物価の持ち直しが強いとみられ、10年実質金利差の拡大が円安の力となる可能性がある。ドル・円が120円程度に到達すると、企業の価格転嫁の動きも強くなり、来年度後半の物価上昇を更に強くすると考えられる。

11月の東京都区部のコア消費者物価指数も前年同月比+0.6%(10月同+0.6%)となった。企業の価格競争の激しい東京都区部の物価の動きは全国に遅れていた。一方、深刻な雇用不足感などにより賃金上昇は全国より強いため、実質賃金の上昇が消費の回復を促進し、それが物価の持ち直しにつながり、全国に追いついてきているようだ。11月の東京都区部のコアコア消費者物価指数は前年同月比+0.1%(10月同0.0%)と、2016年10月以来の上昇となった。日本の物価は、とうとう需要の拡大が押し上げる要因となる局面に入ってきているとみられる。

10月の失業率は2.8%と9月から変化はなかった。一方、10月の有効求人倍率は1.55倍と9月の1.52倍から、求人増加とう求職者減少により更に上昇した。1980年代後半のバブル期も、失業率が3%から2%に低下するわずか1%のマージンの中で、賃金上昇と内需拡大が強くなった。失業率が2%台で定着する中で、これから賃金の上昇と内需の拡大をともない景気回復の実感が急に生まれ、需要超過幅の拡大とともに物価上昇が加速する局面に入ってくると考える。

黒田日銀総裁は、2014年8月23日のカンザスシティ連邦準備銀行主催シンポジウムにおける「デフレーション、労働市場、量的・質的金融緩和」という講演で、賃金上昇には「見える手」が必要であるという興味深い指摘をしている。

「厄介な問題は、デフレが長引く下で賃金決定の慣行が変質したことです。もともと終身雇用の割合が高く、労働移動が少ない日本では、労働需給がすぐには正規の労働者の賃金に反映されにくい傾向があります。こうしたもとで賃金を引き上げるには、何らかの仕組み、つまり「見える手」のサポートが必要です。今後とも賃金が適正なペースで上昇していくためには、賃金を引き上げるための協調メカニズムを構築することが必要です。」

労働需給が引き締まれば賃金上昇が起きるのは、経済メカニズムの中での、労働市場の「見えざる手」の効果である。しかし、単純に労働需給が引き締まっても賃金上昇が鈍く、「見えざる手」の効果が十分に感じられていないのも事実だ。2%の安定的な物価上昇が実現するほどの賃金上昇が起こるためには、失業率の水準が更に低下し「見えざる手」がしっかり効果を発揮するとともに、何らかの「見える手」のサポートも強くならなければならない。

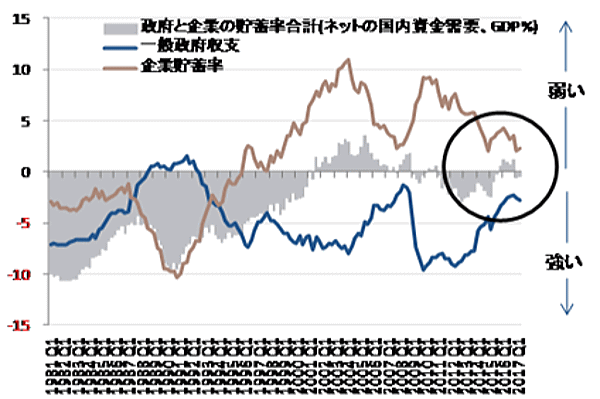

「見える手」の一つは、政府の企業への賃上げ要請や最低賃金の引き上げなどの政策の効果であろう。より重要な経済メカニズムの中での「見える手」は、企業と政府の支出する力が強くなることだ。マクロ経済では支出されたものは誰かの所得となるため、企業と政府の支出する力が強くなると、家計に回ってくる所得も大きくなる。

1990年代から企業貯蓄率は恒常的なプラスの異常な状態となっており、企業のデレバレッジや弱いリスクテイク力、そしてリストラが、企業と家計の資金の連鎖からドロップアウトしてしまう過剰貯蓄として、総需要を破壊する力となり、内需低迷とデフレの長期化の原因になっていると考えられる。

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)で政府の支出も弱く、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失していた。そして、家計に回ってくる所得が抑制されてしまっていた。

政府は、2018年度の春闘に向けて、企業の賃金引上げの強い要請をしている。そして、2020年までの3年間を「生産性革命・集中投資期間」として「大胆な税制、予算、規制改革などあらゆる施策を総動員する」政府の方針は、拙速な財政再建を慎むことになり、ネットの資金需要が拡大する可能性が高くなった。「見えざる手」と「見える手」が両方作用し、賃金上昇が強くなっていく可能性が高くなっている。

図)米日実質10年金利差とドル・円

図)ネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)