そろそろ読者の皆さんも、源泉徴収関連の書類に目を通す機会が増えるころだろう。自営業者ほど、年間の収支や税金を意識しない会社勤務の方も、この時期ばかりは「額面」と「手取り」の数字のかい離を感じるのではないだろうか。

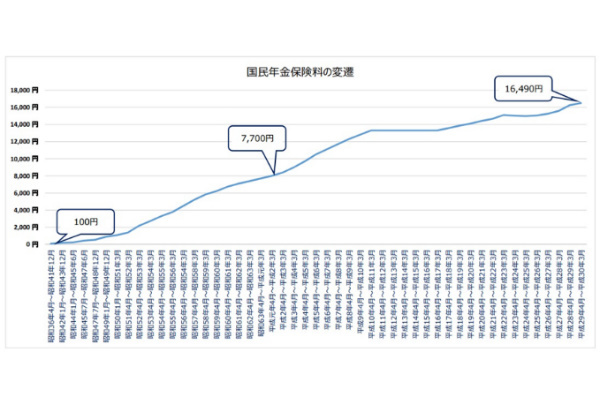

平成元年から負担額倍増……国民年金保険料

社会保険料負担が、年々増えているのは皆さんもご承知だろう。社会保険の代表「年金保険料(国民年金保険料)」については平成に入って以来、なんと「倍増」しているのだ。もっと言えば、56年前の昭和36年からに至っては、160倍という驚きを通り超える増加なのだ。

もっとも、金利・物価上昇を加味する必要はある。人事院「行政職俸給表」よれば、昭和36年の大学卒業初任給は約1万2000円、現在の18万円と比較すると15倍だ。15倍の上昇率を加味したとしても、老後の年金に備える為の保険料負担は、他の変動率より群を抜いて「負担増」となっていることが分かる。

平成1年の年金保険料は7700円だったが、平成29年の年金保険料1万6490円、実際は2倍以上である。さらに会社勤務の方であれば、厚生年金保険料が加算される為、現在では給与の約18.3%が労使折半で上乗せされる。

標準報酬月額30万円の場合、厚生年金保険料はひと月あたり5万4900円だが、半分は勤め先の企業負担なので、従業員本人の負担は2万7450円となり、これが現在の「老後のため」の保険料となる。

サラリーマンは、給与の約4割を手にする事ができない

次に確認するのは健康保険料だ。先ほどと同じく、会社勤務者で標準報酬月額30万円の場合、協会けんぽ加入者であれば保険料は9.91%で2万9730円。これを労使折半すると、従業員負担は1万4865円となる。40歳~64歳までの介護保険第二号被保険者であれば、1.65%の保険料が加算され、その労使折半分が負担増となる。

さらに雇用保険料が一般事業者の場合、従業員負担分は3/1000かかるため、標準報酬月額30万円の場合、900円の負担となる。

これらを合計すると、社会保険料負担総額は4万3215円。給与の約15%が控除され、さらに所得税・住民税控除を差し引くと、約55%の手取りとなる。つまり、額面の給与約4割は、手にすることなく残りの6割が「手取り」になり、日々の生活費に使えるお金となる。

企業負担は実は大きい サラリーマン最大の恩恵

ここで「労使折半」についてあえて申し上げたい。「手取りが少ない」と嘆く会社勤めの人は、額面から社会保険料や税金が引かれたあとの金額に対して言っているのであって、その意見はもっともなのだが、ここまで記載した各控除項目に関して、社会保険料の3つは、勤め先の企業が「半分(雇用保険は倍)支払ってくれている」という事を、念頭に入れなければならない。

自営業者等であれば、年金保険料が基礎部分(1万6490円)だけなので、納付額は少なく済む分、将来の年金受給額も基礎部分だけで、平成29年であれば満額でも月額約6万5千円だ。ここから介護保険料が控除される為、実際の手取り額はもっと少ない。

現在、企業勤めの方は強制的に社会保険料を控除される仕組みになっているが、これは企業に課せられた義務で行われているのであって、もし自営業者のように「各自の納付・口座振替」に変更すれば、未納者・滞納者の続出で、回収コスト等を保険料に上乗せしなければならない事態も考えられる、と筆者は考える。企業の協力と負担があるからこそ、厚生年金加入者は老後、ある程度の生活保障を約束されていることを、忘れてはならない。

合法な節税術、正しい金融リテラシー

さて、この様な「社会保険料高負担世代」に生きる我々は、どうすればよいのだろうか。答えは、「可能な節税術は、できる限り行う」だ。誤解になるといけないのであえて記載するが「脱税」ではなく、「節税」である。

例えば、確定拠出年金。企業型確定拠出年金制度が無い会社員や自営業者であれば、個人型確定拠出年金(iDeCo)を積極的に活用しよう。60歳以降の自分のために積み立てするお金を、そのまま全額収入から「控除」する事ができるため、その分税金を減額する効果がある。

運用によって将来受け取れる金額は分からないものの、長期分散投資で「増える」可能性は十分にある。その期待に加えて、税金を減額できるのであれば、その減額分は確実に「益」とする事ができるのだから、利用しない理由が見つからない。

他にも住宅ローン減税やふるさと納税などの税額控除の代表格以外に、ドラッグストアなどで購入した医薬品が、年間1万2000円を超えると、超過分を所得から控除できる「セルフメディケーション税制」や「個人年金保険料控除」など、細かな所得控除だが、できることは全て活用する事をおススメする。面倒といえば面倒である。しかし「1円を無駄にする奴は、1円に泣く」と同様であると、筆者は思う。

総合的に言えば、これからの時代を賢く生きていくには、誰一人として「金融リテラシーの習得」が不要な人などいない。日々苦労して稼いだお金が、一体何に使われて、恩恵はどのように受けるのか、ひとりひとりが知り、意見を持ち、工夫をする時代に入っている。

佐々木 愛子 ファイナンシャルプランナー(AFP)、証券外務員Ⅱ種

国内外の保険会社で8年以上営業、証券IFAを経験後、リーマンショック後の超低金利時代、リテール営業を中心に500世帯以上と契約を結ぶ。FPとして10代のうちから金融、経済について学ぶ大切さを訴え活動中。 FP Cafe

登録パートナー