要旨

2017年のこれまでの市場の動きは「円高・大幅な株高」となった。ドル円では先々の米利上げが緩やかに留まるとの観測が浸透しドル買いが抑制された一方、株価には世界経済の回復が大きな追い風になった。ドル高抑制に働いた米利上げ観測の停滞も適温相場を演出し、米株価上昇を通じて日本株の上昇圧力となった。日銀の大規模なETF買入れも日本株の押し上げに働いた。ただし、地政学リスク等の緊迫化はたびたび市場の動揺を引き起こした。今年の市場を総括すると、「楽観ときどき警戒」という地合いであった。

それでは、来年2018年は金融市場にとってどのような年になるのだろうか?来年のスケジュールを確認すると、国内材料では大きな政策変更や波乱が想定しづらいため、海外情勢に大きく左右される展開になりそうだ。米国については米景気・物価、税制改正の行方、中国については緩やかな景気減速に留まるか?欧州については政治の安定が維持できるか?地政学リスクについては北朝鮮と中東情勢がさらに緊迫化するか?がテーマとなる。国内材料では、春闘、自民党総裁選、日銀の政策変更に注目だ。

メインシナリオとしては、円安ドル高・株価上昇に向かうと予想。米税制改正の最終形や成立時期は流動的ながら、米経済の追い風になると見ている。米経済の回復と物価持ち直しを受けて利上げ観測が高まり、円安ドル高・日本株上昇の圧力になるだろう。中国経済の大幅な減速は回避される可能性が高い。一方、地政学リスク、特に北朝鮮情勢は予断を許さず、トレンドに影響を与えるとまでは見ていないが、緊迫化する場面では円高・株安に振れるだろう。国内では今年よりは賃上げが進むものの、物価上昇もあって実質賃金の低迷が続きそうだ。景気はやや減速し、株価の上値を抑制するとみている。

ただし、下振れリスクも枚挙に暇がないだけに、楽観はできない。

トピック:2018年はどんな年?金融市場のテーマと展望

師走に入り、今年も残すところ1カ月を切った。少々早いものの、今年の金融市場を振り返り、来年の市場のテーマと動向を展望したい。

◆2017年の振り返り・・・世界経済回復+地政学リスク緊迫化

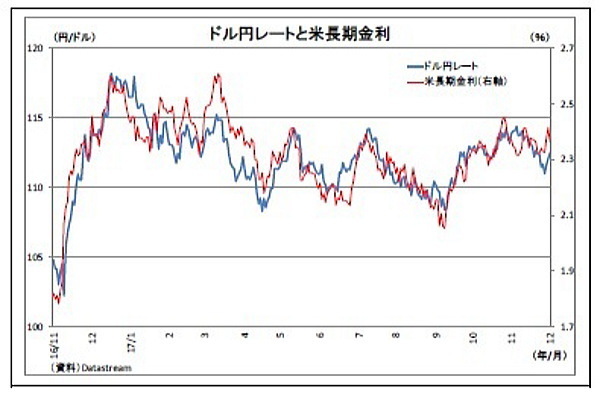

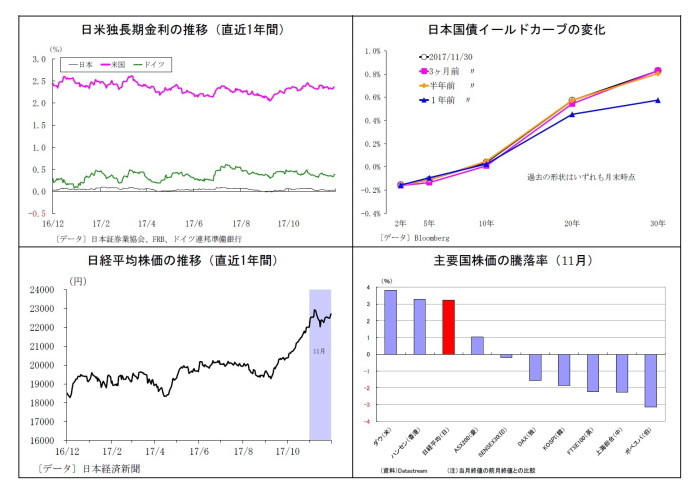

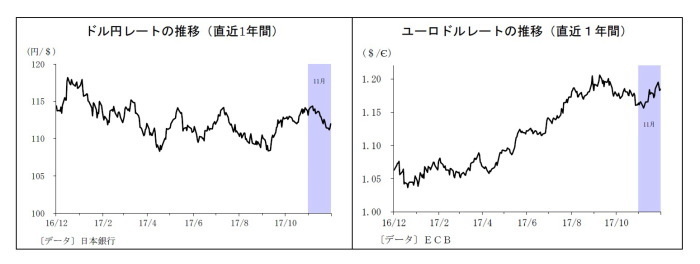

まず、2017年のこれまでの市場の動きを確認すると、ドル円レートは年初116円台半ばでスタートした後、4月や9月などにたびたび110円を割り込む時間帯があったものの、基本的に110円から115円をレンジとする方向感を欠く展開となった。足元も112円台で推移しており、年初の水準を回復していない。一方、日本株(日経平均株価)については、年初19100円台でスタートした後、4月や9月に円高と歩調を合わせてやや下落する場面があったものの、ドル円に比べて底固さがみられ、秋以降は急速に上昇した。11月上旬にはバブル崩壊後の高値(22666円)を突破し、足元も23000円をうかがう水準にある。つまり、為替と株価の動きが乖離し、「円高・大幅な株高」となった。

両者の乖離の理由を挙げると、まず為替の円安ドル高進行を阻んだのが米利上げ観測の低迷だ。米国は今年既に2度の利上げを実施したうえ、12月の追加利上げも規定路線だが、物価上昇率の伸び悩みなどからFRBの先々の利上げペースが緩やかに留まるとの観測が浸透し、米長期金利の低迷を通じてドル買いが抑制された。年初から春にかけては、トランプ政権の税制改革の具体化が遅れ、米経済加速への過度の期待が剥落したこともドル安に繋がった。

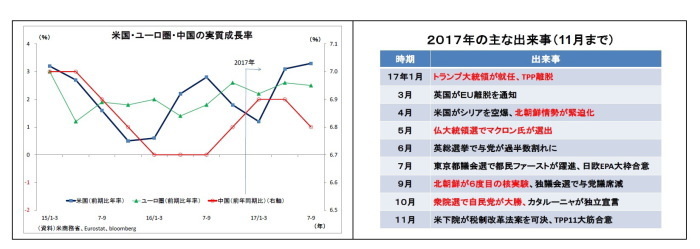

また、今年は日銀が追加緩和を実施しなかったため、日本発の円安材料も提供されなかった。 一方、株価にとっては世界経済の回復が大きな追い風になった。欧米経済が堅調に推移したほか、中国経済の成長率も昨年から持ち直した。中国では5年に一度の共産党大会を秋に控え、経済の安定を図るべく政策的なテコ入れ(インフラ投資の活発化等)が実施され、今年の目標値である6.5%成長を大きく上回るペースでの成長が続いた。世界経済の回復基調が強まったことで、世界的に株価は好調に推移した。為替にはドル高の抑制に働いた米利上げ観測の停滞も、米株にとっては、「景気は堅調だが、利上げペースは緩やか」という理想の状況(適温相場)を演出し、米株価の頻繁な最高値更新を通じて日本株の上昇圧力となった。

これに加えて、6月の仏大統領選におけるマクロン氏勝利(反EU派候補の敗北)、10月の衆院選における自民党大勝(アベノミクスの継続確定)などの内外政治イベントも株価の押し上げに寄与した。日銀の年6兆円増ペースにものぼる大規模なETF買入れも、需給改善や下値不安緩和を通じて日本株の押し上げに働いた。

ただし、地政学リスクや政治リスクの緊迫化はたびたび市場の動揺を引き起こした。今年は北朝鮮の核・ミサイル問題や中東情勢の緊迫化(米国のシリア空爆、サウジとイランの対立、クルド独立を巡るイラク政府の対立など)、カタルーニャの独立問題など、多くの地政学リスクが表面化した。また、トランプ大統領は、公約に掲げていたほど極端な保護主義政策をとらなかったものの、大統領周辺のロシアゲート疑惑を巡る報道が政権運営の不透明感に繋がった。これらリスクへの警戒から市場がリスク回避的になり、円高・株安に振れる局面がたびたび発生した。

今月もまだ米税制改正の動向やカタルーニャの選挙(12/21)など注目される材料が残っているが、これまでのマーケットを総括すると、「楽観ときどき警戒」という地合いであった。「世界経済の回復」などの追い風が吹くなかで、「地政学・政治リスク」への警戒がたびたび市場を揺さ振った。国内発の材料が少ないなかで、海外材料の影響を大きく受けることになった。

◆2018年はどんな年?

(1)メインテーマは海外情勢(景気・政治・地政学リスク)

それでは、来年2018年は金融市場にとってどのような年になるのだろうか?まず、来年のスケジュールを確認すると(表紙図表参照)、国内にも材料はあるものの、大きな政策変更や波乱は想定しづらいため、やはり、今年同様、海外情勢に大きく左右される展開になりそうだ。

1) 米国情勢:米景気・物価、税制改正の行方

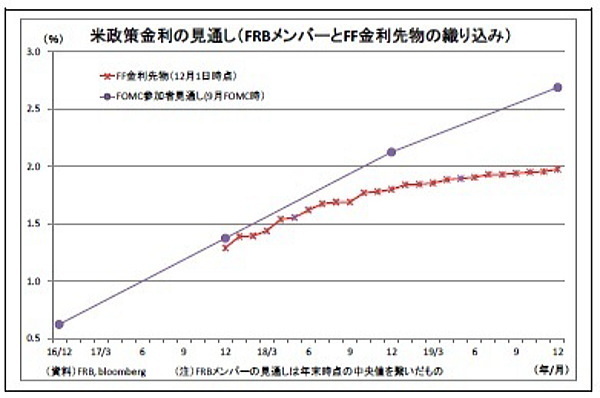

まず、米国に関しては、景気・物価の行方が注目される。米経済は堅調な推移を続けているが、物価上昇率は低迷(10月のコアPCEデフレータは前年比1.4%)している。ただし、今後、経済成長ペースが加速するのであれば、物価上昇率FRBが目標とする2%に向けて持ち直す可能性が高い。そうなれば、FRBは利上げスタンスを積極化するだろう。

カギになるのはトランプ政権の進める税制改革(大規模減税等)の行方だ。現在、法案成立に向けた議会の交渉が大詰めを迎えているが、上下両院で内容に差があり、まだ成立に向けた情勢は流動的である。もし法案が成立すれば、米経済成長の追い風になる。最大の焦点である法人税減税は下院案(2018年~)と上院案(2019年~)でスタート時期が異なるが、減税が決まれば、企業の前向きな動きを促す可能性が高い。また、海外子会社等の資金を米国に戻す際に課せられる税が引き下げ(過去分)、廃止(将来分)される法案(リパトリ減税)が成立すれば、米国に還流した資金による景気押し上げ効果が期待できるうえ、資金還流の際にドルが買われることで、需給面でのドル買い需要も見込まれる。

ブッシュ政権下で時限的にリパトリ減税が実施された2005年には大規模な資金の還流が起こり、大幅なドル高が起きた。今回は恒久的な措置であり急ぐ必要がないこと、既に米企業の海外資金のうちドルで保有されている割合も高いとみられることから、為替への短期的な効果は限られそうだが、ドル高材料という点は変わらないだろう。

一方、もし税制改正が頓挫するようなことがあれば、11月の米中間選挙を控えて成果を焦るトランプ政権が、極端な保護主義政策に走る可能性が高まる。その際は、日本も無関係というわけにはいかないだろう。

2) 中国:緩やかな景気減速に留まるか?

次に注目されるのは、中国経済の行方だ。今年は5年に一度の党大会を良好な環境で迎えるべく、政策的なテコ入れ(インフラ投資の活発化等)が実施されたが、債務膨張などの経済のひずみを拡大させる恐れがあるため、今後は抑制され、構造改革が優先されそうだ。これが景気にとってはマイナスに作用するため、成長率は減速していく可能性が高い。問題はその減速ペースが緩やかか否かだ。中国政府としても緩やかに留めたいはずだが、舵取りを誤れば減速ペースが速まり、資金流出懸念を巻き込んで、市場のリスク回避要因になりかねない。

3) 欧州:政治の安定は維持できるか?

欧州の注目材料は政治の安定だ。ドイツでは、秋に行われた総選挙でメルケル首相率いる与党CDU・CSUが議席を減らし、連立交渉が難航している。連立交渉が失敗し、少数与党体制や再選挙になれば、再選挙でCDU・CSUが盛り返さない限り、欧州の主軸であるドイツの政治の安定は見込みづらい。また、春にも実施されると予想されるイタリアの総選挙も注目される。ユーロ圏に懐疑的な五つ星運動が躍進すれば、政治の混乱に繋がる恐れがある。

ユーロ圏以外では、英国のEU離脱(Brexit・離脱期限は2019年3月)交渉がいよいよ佳境を迎える。EUとの交渉が円滑に進み、秩序だった離脱に向かうのか?それとも、交渉が難航し、時間切れで無秩序な離脱に向かうのか?来年の交渉の行方次第となる。

4) 地政学リスク:北朝鮮と中東情勢はさらに緊迫化するか?

地政学リスクは、来年も引き続き市場の大きなテーマになりそうだ。北朝鮮の核・ミサイル技術は進展しており、米国本土を射程に収める時期は遠くないとの見方が広がっている。一方、今年9月の国連決議により、北朝鮮への制裁が大幅に強化され、同国経済へのダメージが予想される。米国・北朝鮮ともに焦りが生じやすく、事態が緊迫化しやすくなるだろう。

中東では、サウジアラビアでムハンマド皇太子の権力固めの動きが続いており、その強権的な手法が域内情勢の緊迫化に繋がっているとみられる。現に近年のサウジはイランとの断交、カタールとの断交、イエメン内戦への介入、レバノン内政への介入疑惑など、周辺国に対して強硬的なスタンスが目立つ。

(2)国内の注目材料は春闘、自民党総裁選、日銀の政策変更

海外で注目材料が多いだけに、国内材料の影響度は引き続き相対的に低くなると見込まれるが、それでも、いくつか注目材料は存在する。

1) 春闘

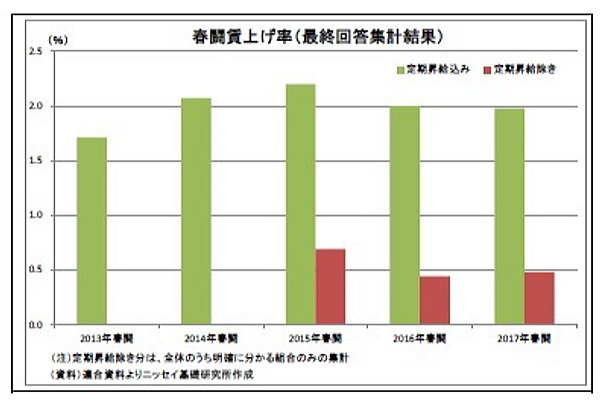

まずは春闘の行方だ。最近の日本経済は回復基調続いているものの、最大需要項目である消費は未だ力強さに欠ける状態にあり、背景には賃金の伸び悩みがある。来春闘での賃上げの度合いが来年の景気回復のモメンタム(勢い)に大きく関わってくる。

特にこの秋以降の原油高の影響もあって、来年の物価上昇率はプラス幅を拡大し、賃金の目減り(実質賃金の押し下げ)に作用する可能性が高い。物価上昇に耐えうるだけの賃上げ(特にベースアップ)が行われるかが焦点になる。

2) 自民党総裁選

政治では、来年9月の自民党総裁選が注目される。安倍首相が3選される可能性が高いものの、どの程度の票を集めるかが首相の求心力を占うことになる。万一、3選が阻まれる事態となれば、市場が好むアベノミクス継続への疑義が高まり、市場は大荒れになりそうだ。

3) 日銀の政策調整

最後に、日銀に関しては、来年も物価目標の達成は見通せないため、出口戦略への転換といった大幅な政策変更は見込まれない。

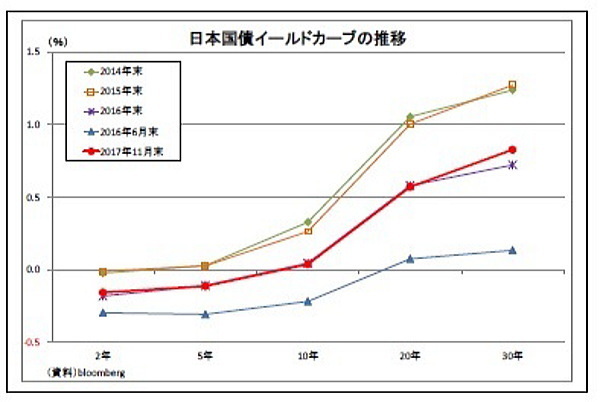

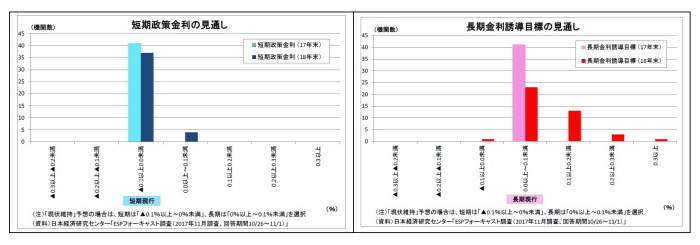

ただし、現行政策の調整に踏み切る可能性は高い。最近、「リバーサル・レート」発言をはじめ、黒田総裁等が超低金利政策の副作用に言及する場面が増えてきた(6ページ参照)。副作用を事前に防止し、粘り強くイールドカーブ・コントロールを続けるために、長めの金利上昇を促す方策を採る可能性が高まっている。具体的には、現行の長期金利誘導目標(0%程度)を小幅に引き上げる方法、「0%程度」の範囲内で従来よりも長期・超長期金利の上昇を許容する方法、目標の対象を10年債から5年債等に変更することで長期・超長期金利の上昇を促す方法などが考えられる。また、ETFの買入れペース(年6兆円増)についても、株価がこれだけ上昇するなかで必要性を疑問視する向きが増えてきているため、減額に踏み切る可能性がある。これらの調整にあたっては、市場との円滑な対話によって、いかに負のインパクトを抑えるかが重要になる。

メインシナリオ

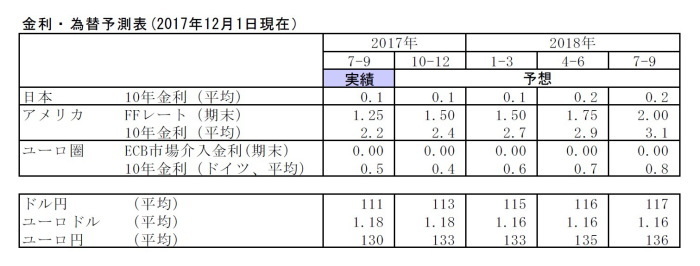

以上、来年の注目テーマを見てきたが、基本的なシナリオとしては、米経済の堅調な推移とFRBの段階的な利上げ(3回)を受けて、円安ドル高・株価上昇に向かうと予想している。米税制改正の最終的な形や成立時期は流動的ながら、遅くとも春までには成立し、来年の米経済の追い風になるとともに、ドル需要の高まりに作用すると見ている。現段階では、市場の米利上げ織り込みが遅れているが、米経済の回復と物価上昇率の持ち直しを受けて利上げ観測が高まり、円安ドル高・日本株上昇の圧力になるだろう。

なお、中国経済の減速が懸念される局面はありそうだが、大幅な景気減速や資金流出は回避される可能性が高い。ただし、地政学リスクは引き続き緊迫化しそうだ。特に北朝鮮情勢は予断を許さず、トレンドに影響を与えるとまでは見ていないが、緊迫化する場面では円高・株安に振れるだろう。

国内では、好調な企業収益等を受けて、今年よりは賃上げが進むものの、物価の上昇もあって実質賃金の低迷が続きそうだ。景気はやや減速し、株価の上値を抑制する方向に働くとみている。

ただし、中国経済の予想以上の減速や地政学リスク、欧州政治リスクの緊迫化など、下振れリスクも枚挙に暇がないだけに、楽観はできない。

日銀金融政策(11月):政策調整の可能性に注目が集まる

◆(日銀)現状維持(開催なし)

11月はもともと金融政策決定会合が予定されていない月であったため、必然的に金融政策は現状維持となった。次回会合は12月20~21日に開催される予定。

11月9日公表された金融政策決定会合における主な意見(10 月30、31 日開催分)では、金融政策運営について、「極端な政策をとると、金融不均衡の蓄積や金融仲介機能の低下といった副作用が生じる恐れもある」、「政策変更の効果に確信が持てない限り、現状維持が適切である」、「追加緩和に関しては、市場や金融機関への影響、政策の持続性等の観点から、プラスの効果より副作用の方が大きい」など追加緩和に対して否定的な意見が目立った。追加緩和を主張した片岡委員に対する反論とみられ、同氏の主張に同調する動きは見られない。また、今回は上記コメントに加えて「国債市場の流動性に加え、国内外投資家の動向や金融機関の保有有価証券ポートフォリオの中身について一層注視する必要がある」、「ETFをはじめ各種リスク資産の買入れについては、政策効果と考え得る副作用について、あらゆる角度から点検すべきである」など、金融政策の副作用に関する意見が多数挙げられていた。

また、11月13日には、黒田総裁がスイス・チューリッヒ大学において講演し、その内容が大いに注目された。具体的には、「金利を下げすぎると、預貸金利鞘の縮小を通じて銀行部門の自己資本制約がタイト化し、金融仲介機能が阻害されるため、かえって金融緩和の効果が反転する可能性がある」という「リバーサル・レート」について言及し、あくまで現時点では問題ないとしつつも、「低金利環境が金融機関の経営体力に及ぼす影響は累積的なものであるため、引き続き注意していきたい」と述べた部分だ。金利を下げすぎることの弊害は、昨年の「総括的な検証」のなかでも言及されており、目新しいわけではないが、これまで総裁は副作用についての言及を避ける傾向が強かっただけに、「政策調整の布石なのではないか?」との観測が広がった。

今後の金融政策については。2%の物価目標達成が依然として見通せない状況が長く続くため、日銀は「モメンタムは維持されている」という主張を繰り返すことで、長期にわたって現行金融政策の維持を続けるとみられる。

ただし、副作用を事前に防止し、粘り強くイールドカーブ・コントロールを続けるために、長めの金利上昇を促す方策を採る可能性が高い。現行の長期金利誘導目標(0%程度)を小幅に引き上げる方法はリスクが高いため、「0%程度」の範囲内で従来よりも長期・超長期金利の上昇を許容する方法、目標の対象を10年債から5年債等に変更することで長期・超長期金利の上昇を促す方法などが考えられる。また、ETFの買入れペース(年6兆円増)についても、減額に踏み切る可能性が高い。その際は国債買入同様、目標を維持したままでステルス的に買入れペースを落とし、既成事実化していく手法を取ると予想している。

金融市場(11月)の振り返りと当面の予想

◆10年国債利回り

11月の動き 月初0.0%台後半スタートし、月末は0.0%台前半に。

月初、0.0%台後半でスタートした後、日銀オペで良好な需給が確認されたことや、米雇用統計の賃金上昇率が低下したことを受けて、6日に0.0%台前半へと低下。しばらく横ばいで推移した後、ポジション調整による米金利上昇や日銀オペで需給緩和が示されたことを受けて、13日0.0%台半ばへ一旦上昇した。その後、再び日銀オペで需給の引き締まりが確認されるなど好調な需給環境が意識され、15日には0.0%台前半に低下。下旬には日銀がオペの減額を実施したものの金利上昇圧力は弱く、月末にかけて0.0%台前半での推移が継続した。

当面の予想

足元も0.0%台前半で推移。日銀の国債買入れなどによる需給の引き締まり感が強く、基本的に金利が上がりづらい地合いが続きそうだ。そうした中で注目されるのは米政治の動き。米税制改革が進展すれば米金利上昇に伴って本邦長期金利にも上昇圧力が波及するが、先送りになれば低下圧力がかかることになる。また、8日には米暫定予算・債務上限の期限が迫る。さらに、ロシアゲート疑惑に関する動きも要注意。捜査が大統領周辺に及べば、米政治の不透明感を強めて、金利低下圧力になる。ともに事態は極めて流動的であり、先行き不透明感が強い。当面は様子見姿勢が強く、一進一退の展開になりやすい。

◆ドル円レート

11月の動き 月初113円台後半でスタートし、月末は112円近辺に。

月初、米FOMCで景気認識が引き上げられたことでドルが買われ、2日に114円台に。国内輸入企業のドル買い需要もあり、6日には一時114円台後半を付ける。その後は米税制改革の進捗を見極める展開となり、しばらく114円を挟んで一進一退の展開となったが、低調な米経済指標や米政権のロシアゲート捜査を巡る報道などからドル売りが強まり、17日には112円台へ。さらにFOMC議事要旨がハト派的との受け止めが広がったことで、24日には111円台半ばへと低下。その後も北朝鮮のミサイル発射を受けたリスク回避の円買いもあって、ドル円の上値は重い展開となったが、月末は米上院での税制改革法案可決への期待が高まり、112円近辺へ上昇。

当面の予想

今月に入り、米税制改革案が上院で可決されたことでドルが買われ、足元は112円台後半にある。長期金利同様、米政治を巡る情勢(税制改革、暫定予算・債務上限期限、ロシアゲート疑惑)の不透明感が強く、当面は動きにくい地合いになりそうだ。特に影響が大きいのは税制改革。年内に成立すれば2円程度ドル高に振れる可能性があるが、先送りになれば、一旦は失望に伴うドル安反応が出そうだ。ただ、頓挫するのでなければ、影響は限定的だろう。一方、FRBの12月利上げはほぼ完全に織り込み済み。来週のFOMCの焦点はFRBメンバーの政策金利見通し(ドット・チャート)になる。

◆ユーロドルレート

11月の動き 月初1.16ドル台前半からスタートし、月末は1.18ドル台半ばに。

月初、良好な米景況指標などを受けてドルが買われ、6日には1.15ドル台に下落したが、米税制改革の不透明感から、9日に1.16ドル台を回復。さらに、ユーロ圏の良好な経済指標を受けて15日には1.18ドル台に上昇した。しばらく方向感を欠く推移が続いた後、独経済指標の改善を受けて28日には1.19ドル台半ばまで上昇したが、持ち高調整のユーロ売りや米経済指標改善に伴うドル買いが入り、29日には1.18ドル台前半に。月末も1.18ドル台半ばで着地した。

当面の予想

足元は1.18ドル台後半で推移。ECB金融政策は来年10月まで変更が見込めないため、ユーロ側材料主体の動きは限られそう。そうした中で、ドル側の材料(税制改革、暫定予算・債務上限期限、ロシアゲート疑惑、FOMCでのドット・チャート)がユーロドルの主たる材料になりそうだ。ただし、カタルーニャ問題はまだ予断を許さないため、今月21日のカタルーニャ選挙前後に、ユーロに下押し圧力がかかる可能性がある。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

上野剛志(うえの つよし)

ニッセイ基礎研究所 経済研究部 シニアエコノミスト

【関連記事 ニッセイ基礎研究所より】

・米税制改革の行方が相場の撹乱要因に~マーケット・カルテ12月号

・不動の日銀、次の見どころは?~金融市場の動き(11月号)

・年終盤にかけての為替の展望~マーケット・カルテ10月号

・貸出・マネタリー統計(17年10月)~投資信託の前年割れが継続

・日銀の金融緩和政策が及ぼす影響-イールドカーブ・コントロールは金利変動パターンを変えたか