シンカー:内閣府の「中長期の経済財政に関する試算」では、成長率の低い前提であるベースラインケースでも、団塊世代が後期高齢者となり医療費を含む社会保障費が膨張するとされる2025年度においても、民間貯蓄はGDP対比6.3%と過剰で、国際経常収支はGDP対比3.9%の黒字であると推計されている。2025年度、ましてや政府の目標である2020年度をターゲットにして、国内貯蓄の縮小を警戒し、基礎的財政収支の黒字化を目指す財政緊縮を急ぐ必要性はほとんどなかったことを示している。財政緊縮が急務であるという論調が依拠してきたその試算が、逆にその必要性を否定しているのは皮肉である。こうなると、財政緊縮が急務であるという論調は、更に先に論拠を見出すことになる。2040年度ごろには、団塊ジュニアが65歳以上の高齢者になり、社会保障費が更に膨張し、その時にはついに国内貯蓄が不足し、国際経常収支が赤字になり、財政ファイナンスも困難化するという警鐘である。そして、内閣府の推計は2025年度までしか存在しないので、それを延長し、悲観的な状況が鮮明に示されれば、財政緊縮が急務であるという論調が広がるという考え方があるようだ。2025年度までならともかく、2040年度までという超長期になると、ミクロの会計のような財政試算だけに基づいて議論を行うことは、マクロ動学的な前提と作用、技術革新を含む産業構造の変化を軽視することになり、日本経済に深刻な打撃をもたらすリスクが大きくなってしまう。高齢化を恐れた過度な準備としての拙速な財政緊縮により、社会保障の支出の増加に対して同規模以上の増税や別の歳出削減を前倒しでしてしまうなど、高齢化の進行以上に貯蓄が大幅に前倒されることは、過剰貯蓄に陥り、総需要を破壊し、短期的には強いデフレ圧力につながってしまうからだ。2025年度までであれば、ミクロの会計のような財政試算も一定の重要性があるが、国内貯蓄が不足せず、財政緊縮を急ぐ必要がないという結論になる。2040年度という超長期であれば、ミクロの会計のような財政試算はほとんど意味をなさず、マクロ動学的な前提と作用、技術革新を含む産業構造の変化の影響が大きく、生産性の上昇がより重要な課題であるという結論になる。国内貯蓄が潤沢にある間は、拙速な財政緊縮を避け、基礎的財政収支の黒字化の目標を先送りし、財政支出を増やしてでも、「生産性革命・集中投資期間」として、生産性の向上により潜在成長率を押し上げるため、「大胆な税制、予算、規制改革などあらゆる施策を総動員する」という政府の方針は正しいだろう。そして、ロボティクス・AI・IoTなどの生産性の向上に寄与する産業の大きな変化が、今まさに起きようとしている追い風を利用しない手はないだろう。景気が好調で完全雇用と需要超過の中で、生産性の改善を目指す投資活動が強くなった時に、労働者がラーニングカーブを登るとともに、新技術が活用された設備がシナジーを生み、生産性の向上により潜在成長率が更に上昇し、経済成長率が持続的に強くなる好循環が生まれるという経験則がある。拙速な財政緊縮で景気を抑制してしまっては、追い風に乗ることができず、国内貯蓄が潤沢な間の超長期の生産性の向上に対する手を打つ機会を逸し、2040年度ごろの日本経済に深刻な打撃をもたらすリスクが大きくなってしまう。「100年先までを考えて、財政の問題を論じている」という言動は、責任感があるように聞こえるが、マクロ動学的な前提と作用、技術革新を含む産業構造の変化を軽視している大きな落とし穴があることを理解する必要がある。センチメントを冷やし自己実現してしまうリスクの大きい悲観論から逆算するのではなく、高齢化でも生産性の向上を背景にまだ経済と所得のパイの拡大は可能であるという楽観論から逆算する政策への転換が必要だ。

「高齢化が進行する中で国内貯蓄の縮小による財政ファイナンスの困難化が懸念されるが、内閣府の試算では2020年度の基礎的財政収支黒字化の政府目標の達成は困難であり、財政緊縮を急ぐべきである」という形の論調がこれまで多かった。

しかし、同じ内閣府の「中長期の経済財政に関する試算」では、団塊世代が後期高齢者となり医療費を含む社会保障費が膨張するとされる2025年度においても、民間貯蓄が過多であることが示されていることはあまり知られていない。

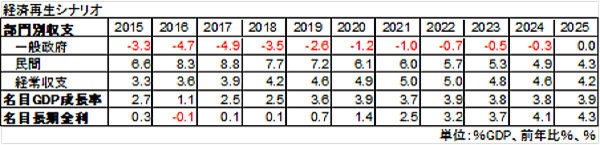

成長率の低い前提であるベースラインケースでも、団塊世代が後期高齢者となり医療費を含む社会保障費が膨張するとされる2025年度においても、民間貯蓄はGDP対比6.3%と過剰で、国際経常収支はGDP対比3.9%の黒字であると推計されている。

2025年度、ましてや政府の目標である2020年度をターゲットにして、国内貯蓄の縮小を警戒し、基礎的財政収支の黒字化を目指す財政緊縮を急ぐ必要性はほとんどなかったことを示している。

財政緊縮が急務であるという論調が依拠してきたその試算が、逆にその必要性を否定しているのは皮肉である。

こうなると、財政緊縮が急務であるという論調は、更に先に論拠を見出すことになる。

2040年度ごろには、団塊ジュニアが65歳以上の高齢者になり、社会保障費が更に膨張し、その時にはついに国内貯蓄が不足し、国際経常収支が赤字になり、財政ファイナンスも困難化するという警鐘である。

そして、内閣府の推計は2025年度までしか存在しないので、それを延長し、悲観的な状況が鮮明に示されれば、財政緊縮が急務であるという論調が広がるという考え方があるようだ。

2025年度までならともかく、2040年度までという超長期になると、ミクロの会計のような財政試算だけに基づいて議論を行うことは、マクロ動学的な前提と作用、技術革新を含む産業構造の変化を軽視することになり、日本経済に深刻な打撃をもたらすリスクが大きくなってしまう。

高齢化を恐れた過度な準備としての拙速な財政緊縮により、社会保障の支出の増加に対して同規模以上の増税や別の歳出削減を前倒しでしてしまうなど、高齢化の進行以上に貯蓄が大幅に前倒されることは、過剰貯蓄に陥り、総需要を破壊し、短期的には強いデフレ圧力につながってしまうからだ。

景気低迷と強いデフレ圧力が企業活動を萎縮させてしまえば、イノベーションと資本ストックの積み上げが困難になるとともに、若年層がしっかりとした職を得ることができずに急なラーニングカーブを登れなくなり、高齢化に備えるためにもっとも重要な生産性の向上が困難になってしまう。

将来の生産性の向上が困難であることは所得の増加の機会を逸してしまうことを意味し、長期的な民間貯蓄の縮小と高齢化にともなう財政不安定化のリスクを早めてしまうことになる。

高齢化でもしっかりとした成長ができる経済の仕組みとイノベーションを生む活力のためには、企業心理を改善し、企業活動を活性化させなければならない。

所得の増加と社会保障の持続性の両立を中長期的に目指すのであれば、現在は増税ではなく所得の増加と生産性の向上を政策として優先する必要があると考える。

団塊世代の医療費が膨らむ2025年度を恐れるあまり、緊縮財政により景気を低迷させ企業活動を鈍らせてしまうと、高齢化に向けた生産性・供給力の準備ができず、日本経済の持続的成長はより困難になってしまうだろう。

2040年度のような超長期の問題は需要・所得・財政収支の問題ではなく、供給・生産性の問題であり、十分な供給力を準備するためには、景気拡大でデフレ完全脱却を早期に達成し、資本ストックの積み上げと生産性の向上への道を開く必要がある。

生産性の向上は将来の所得の拡大も意味するため、生産性の向上を持続的にする更なる財政拡大が単純な将来の需要の先食いというわけではなく、市場のゆがみや所得の格差の是正、そして教育・インフラ投資など日本経済・社会の厚生を向上させるものになると考えられる。

国内貯蓄が潤沢にある間は、基礎的財政収支の黒字化の目標を先送りし、財政支出を増やしてでも、「生産性革命・集中投資期間」として、生産性の向上により潜在成長率を押し上げるため、「大胆な税制、予算、規制改革などあらゆる施策を総動員する」という政府の方針は正しいだろう。

2025年度までであれば、ミクロの会計のような財政試算も一定の重要性があるが、国内貯蓄が不足せず、財政緊縮を急ぐ必要がないという結論になる。

2040年度という超長期であれば、ミクロの会計のような財政試算はほとんど意味をなさず、マクロ動学的な前提と作用、技術革新を含む産業構造の変化の影響が大きく、生産性の上昇がより重要な課題であるという結論になる。

国内貯蓄が潤沢にある間は、拙速な財政緊縮を避け、基礎的財政収支の黒字化の目標を先送りし、財政支出を増やしてでも、「生産性革命・集中投資期間」として、生産性の向上により潜在成長率を押し上げるため、「大胆な税制、予算、規制改革などあらゆる施策を総動員する」という政府の方針は正しいだろう。

そして、ロボティクス・AI・IoTなどの生産性の向上に寄与する産業の大きな変化が、今まさに起きようとしている追い風を利用しない手はないだろう。

景気が好調で完全雇用と需要超過の中で、生産性の改善を目指す投資活動が強くなった時に、労働者がラーニングカーブを登るとともに、新技術が活用された設備がシナジーを生み、生産性の向上により潜在成長率が更に上昇し、経済成長率が持続的に強くなる好循環が生まれるという経験則がある。

拙速な財政緊縮で景気を抑制してしまっては、追い風に乗ることができず、国内貯蓄が潤沢な間の超長期の生産性の向上に対する手を打つ機会を逸し、2040年度ごろの日本経済に深刻な打撃をもたらすリスクが大きくなってしまう。

「100年先までを考えて財政の問題を論じている」という言動は、責任感があるように聞こえるが、マクロ動学的な前提と作用、技術革新を含む産業構造の変化を軽視している大きな落とし穴があることを理解する必要がある。

総選挙は自民党と公明党の連立与党が三分の二を上回る議席を獲得する大勝となり、アベノミクスによるデフレ完全脱却への方針が国民に再び信認された。

今回の選挙を経た最も大きな変化は、財政政策が緩和に転じ、それが金融緩和効果を強くして、デフレ完全脱却への動きを強くすることだろう。

高齢化に怯え、先人が築き上げた富の取り崩しをできるだけ長くもたせることを目指す縮小戦略として、ミクロ経済の会計のように均衡財政を目指すイデオロギーを持つ守旧的な悲観派が支持を失ったことになる。

高齢化でも生産性の向上を背景にまだ経済と所得のパイの拡大は可能であり、そのための投資を推進する拡大戦略として、マクロ経済の裏づけをもって、財政拡大をしてでもデフレ完全脱却と生産性の向上を目指すイデオロギーを持つ新たな楽観派が勝利したことになる。

センチメントを冷やし自己実現してしまうリスクの大きい悲観論から逆算するのではなく、楽観論から逆算する政策への転換である。

<内閣府試算 部門別収支予測 (経済再生シナリオ)>

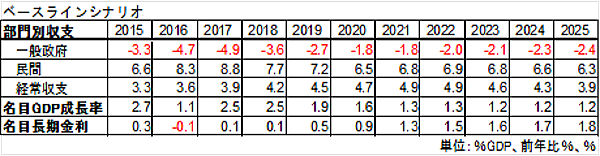

<内閣府試算 部門別収支予測 (ベースラインシナリオ)>

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司

【編集部のオススメ記事】

・「信用経済」という新たな尺度 あなたの信用力はどれくらい?(PR)

・資産2億円超の億り人が明かす「伸びない投資家」の特徴とは?

・会社で「食事」を手間なく、おいしく出す方法(PR)

・年収で選ぶ「住まい」 気をつけたい5つのポイント

・元野村證券「伝説の営業マン」が明かす 「富裕層開拓」3つの極意(PR)