要旨

3メガバンクは、2015年3月末時点から3~5年で少なくとも3割程度の政策保有株式を削減することを目標としている。政策保有株式の削減にあたり、取引関係の重要性や、取引先企業の成長性等を鑑み、売却対象となる銘柄が選定される。3メガバンクはいずれも、売却対象銘柄と判断された場合も、市場への影響や、発行体の財務戦略など様々な事情を考慮の上、売却する方針を掲げている。

当レポートでは、政策保有銘柄の数が多かった企業(主に、金融機関)を中心に、政策保有株式削減の進捗状況を確認する。その結果、3メガバンクを含む銀行業界の政策保有株式削減が、他業界に比べて出遅れていることを確認した。

政策保有に関する方針は各社各様である

コーポレートガバナンス・コードが適用されてから、2年経過した。本コードでは、上場会社が政策保有株式(*1)を保有する場合には、政策保有に関する方針の開示を求める(原則1-4)。政策保有に関する方針の開示が求められる背景には、政策保有株式(いわゆる持ち合い株式)の中には、効率的な投資とはいえないものがあり、資本効率向上の阻害要因になりうるといった批判がある。

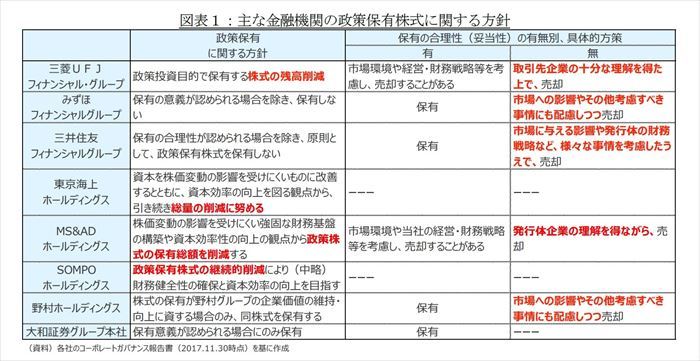

政策保有株式を保有しない方針を宣言する企業もあるが、大多数の企業は、一定の条件の下で、政策保有株式の保有を表明している。一定の条件とは、取引関係の重要性や、取引先企業の成長性等を定期的に検証し、政策保有株式を保有する事の合理性が認められるといった条件である。また、政策保有株式の残高削減を掲げる企業もある。なお、3メガバンクは、2015年3月末時点から3~5年で少なくとも3割程度、政策保有株式の削減を目標としている(*2)。一方、保有の合理性を失った場合の売却にあたり、市場への影響や取引先企業の事情等を考慮することも明言している(図表1)。

では、この2年で、政策保有株式の削減はどのように進んだのだろうか。本稿では、コーポレートガバナンス・コードの適用開始時に、政策保有銘柄の数が多かった企業を中心に、政策保有株式削減の進捗状況を確認する。

----------------------------------

(1) 政策保有株式とは、一般的に企業が取引先や取引金融機関との間で持ち合う株式を指す。

(2)2015年11月7日、日本経済新聞(朝刊)「3メガ銀、持ち合い株3割削減、市場評価、実行力でさも。」参照

----------------------------------

大株主情報を用いて確認する理由と調査対象データの分類

企業内容等の開示に関する内閣府令では、政策保有株式について、少なくとも貸借対照表計上額の30銘柄(30銘柄未満の場合は保有する限り全銘柄)の開示(コーポレート・ガバナンスの状況等)を求める。つまり、開示銘柄が30銘柄に満たない企業は、政策保有株式を全て開示していると言い換えることが可能だ。筆者の分析によると、一般事業会社に限れば、80%以上の企業が政策保有株式全てを開示している(*3)。しかし、今回のように、政策保有銘柄の数が多い企業を中心に分析する場合、上記のコーポレート・ガバナンスの状況等における開示情報では不十分である。そこで、今回は大株主データ(東洋経済新報社)を用いる。コーポレート・ガバナンスの状況等における開示情報は、株式を保有する主体が、保有目的に応じて報告するのに対し、大株主データは株式を発行する主体が報告する情報であり、株式を保有する主体の保有目的とは関係なく収録されている。

株式の保有目的は、政策保有目的に限らない。短期的な資金運用によって運用益を得ることを目的として保有(売買目的有価証券)する場合もあれば、支配力や影響力を行使する目的で保有(子会社・関連会社株式)する場合もある。貸借対照表上、前者は「有価証券」、後者は「関係会社株式」として計上される。そして、売買目的有価証券でも、子会社・関連会社株式でもない株式は「投資有価証券」として計上される。「投資有価証券」として計上される株式のうち、もっぱら株式の価値の変動または株式に係る配当によって利益を受けることを目的とする場合は純投資目的であり、それ以外が政策保有目的に分類される。

このように株式の保有目的が多岐に渡るため、まずは大株主データに収録されるデータのうち、信託銀行・生命保険会社・証券会社が株式保有主体であるデータを調査対象から外した(図表2)。信託銀行と生命保険会社が株式保有主体であるデータを調査対象から外した理由は、信託銀行と生命保険会社の大多数がスチュワードシップ・コードの受入れを表明しており、純投資目的で株式を保有している可能性が高いからである。一方、多くの損害保険会社もスチュワードシップ・コードの受入れを表明しているが、コーポレート・ガバナンスの状況等において、多数の政策保有株式を開示している(4)。そのため、損害保険会社が株式保有主体であるデータは調査対象とした。証券会社が株式保有主体であるデータを調査対象から外した理由は、図表1のように、政策保有株式を保有している会社があるものの、大半は売買目的で保有している可能性が高いからである(5)。このほか、株式発行主体の関係会社が株式保有主体であるデータも調査対象外とした。

更に、コーポレートガバナンス・コードの対象企業が上場企業であることから、非上場企業(上場持株会社の非上場子会社は除く)が株式保有主体であるデータも、調査対象から外した。

----------------------------------

(3)基礎研レポート『企業内容等の開示は機能しているか?~より具体的な保有目的開示に期待する』(2017年2月21日)

(4)東京海上ホールディングス株式会社のコーポレート・ガバナンスの状況等によると、東京海上日動火災保険株式会社は2017年3月31日時点で、主として取引関係の強化を図ることを保有目的として、少なくとも222銘柄の上場株式を保有している。また、MS&ADインシュアランスグループホールディングス株式会社のコーポレート・ガバナンスの状況等によると、三井住友海上火災保険株式会社は、2017年3月31日時点で、総合的な取引関係の維持・強化を目的として、少なくとも200銘柄の上場株式を保有している。

(*5) 証券会社を大株主として掲載する上場会社は多くあるが、その半分以上が2015年3月と2017年3月時点で異なっている。

----------------------------------

調査結果

◆分析対象データから分かること~一握りの企業がハブ機能を担う

調査に当たり、政策保有銘柄の数が多い企業を「上記分類後のデータにおいて、大株主として掲載する上場会社が31社以上ある企業」と定義する。このように定義するのは、コーポレート・ガバナンスの状況等において、政策保有株式の全てが開示されているとは限らないと考えられるからである。

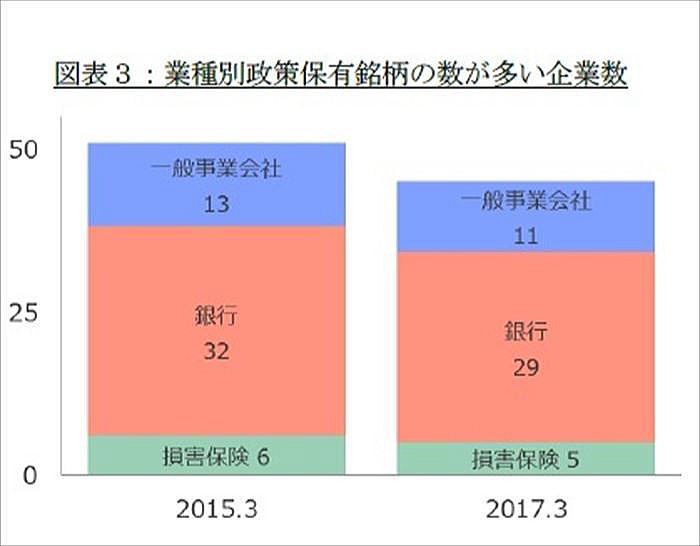

この定義の下で、2015年のコーポレートガバナンス・コードの適用開始時に、政策保有銘柄の数が多かった企業は51企業であった。そして内訳は、一般事業会社が13、銀行が32、損害保険が6であり、やはり金融機関が圧倒的に多い(図表3)。

次に、政策保有銘柄の数が多い企業(51企業)は、それぞれ何社の大株主であるかを確認した。平均は133社、最も多い企業は1,055社に及ぶことが確認できた。政策保有銘柄の数が30以下に収まる企業が大多数を占める一方、一握りの企業が多数の政策保有銘柄を有している。つまり一握りの企業がハブ機能を担うことで、上場企業間の持合ネットワークが構成されている可能性が高い(*6)。

----------------------------------

(*6)基礎研レポート『問題公表による他社株価への影響~持合ネットワーク構造を用いた分析』(2017年9月1日)

----------------------------------

◆調査結果からわかること~3メガバンクの政策保有株式の削減は多少遅れ気味

図表3を見る限り、2017年3月時点では政策保有銘柄の数が多い企業自体はさほど減っていない。では、政策保有株式の削減は進んでいないのだろうか。

そこで、コーポレートガバナンス・コードの適用開始時に、政策保有銘柄の数が多かった51企業を対象に調査を進めた。調査の結果、政策保有株式の削減が進んでいる様子が確認できた(図表4)。2015年3月末時点において、上記51企業は合計6,777社の大株主であったが、2017年3月時点では、5,863社に減少し、削減率は13%に及ぶ。ただし、その進捗状況は、業種によって差があり、銀行に限れば11%にとどまる。3~5年で少なくとも3割程度、政策保有株式の削減を目標とする3メガバンクに限定すると12%となり、5年で3割を前提に考えると、順調に進捗しているように見えなくもない。

しかし、グループ別削減目標と企業別削減率を比較すると、必ずしも順調とは言えなさそうだ(図表5)。みずほ銀行の削減率が最も高いが、みずほフィナンシャル・グループが掲げる3年間で3割削減という目標に照らせば、多少遅れ気味である。また、他のグループは5年間で3割削減を目標としているが、三菱東京UFJ銀行と三井住友銀行の削減率は、それぞれ11%と8%にとどまり、多少遅れ気味である。

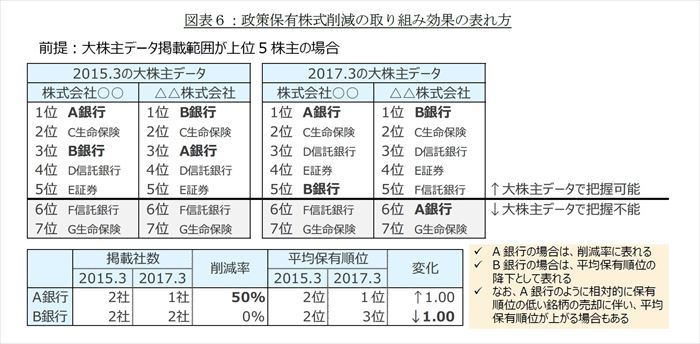

ここまでは、大株主として掲載されているか否かのみに着目した分析であったが、ここからは、平均保有順位の変化にも着目する。冒頭に記したとおり、多くの企業は取引関係の重要性や、取引先企業の成長性を勘案し、個社別に保有の合理性を判断している。しかし、政策保有株式を削減するために、保有の合理性が有る銘柄であっても、保有量(占率)を減らしている可能性も有る。政策保有株式の削減手段として、保有量の減少に取り組んでいるならば、その効果は削減率ではなく、平均保有順位の変化に反映される可能性が高く、個社の取り組みを削減率のみで評価することは不適切だからだ(図表6)。

しかし、3メガバンクいずれも、平均保有順位に大きな変化は無く、先の政策保有株式の削減は遅れ気味という判断に変わりない。

みずほ銀行及び三井住友銀行の平均保有順位が僅かに上がっている。これは、合理性判断に基づき、保有順位の低かった銘柄を売却するなどした結果として、分析上、順位が上がったに過ぎないと解釈すべきであろう(図表6:A銀行の例)。上記の2行と同様、上述の影響も受けているはずなのに、三菱東京UFJ銀行のみ僅かに平均保有順位が下がっている点が興味深い。データの制約や簡便な分析手法による影響もあるが、保有の合理性があっても市場環境や経営・財務環境等を考慮し売却する方針(図表1)の表れかもしれない。

◆個社別調査結果からわかること~進む損害保険、出遅れる銀行

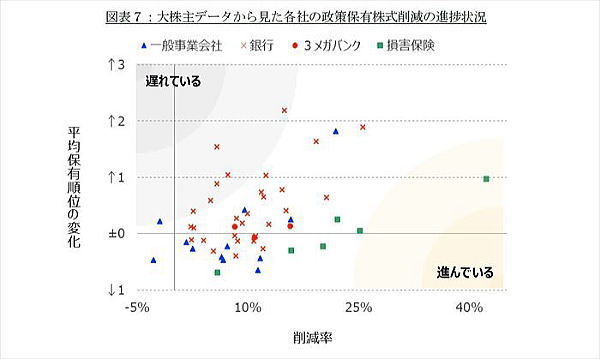

前段の通り、政策保有株式の削減の進捗状況は、削減率だけでなく平均保有順位の変化も含め判断すべきである。そこで、政策保有銘柄の数が多い企業それぞれの削減率及び平均保有順位の変化をプロットした(図表7)。右下ほど、削減率が高く、また平均保有順位が下がっていることから、政策保有株式削減が進んでいる企業と判断できる。そして、左上はその逆である。

削減率だけでなく、平均保有順位の変化においても、損害保険の政策保有株式削減は他業種に比べて進んでいることが確認できる。削減率に限れば、銀行と一般事業会社と間に大差はなかった。しかし、平均保有順位の変化に着目すると、一般事業会社の方が進んでいるように見える。このことから、政策保有株式削減という点で、銀行は他業種に比べて出遅れていると考えられる。

なお、相対的に政策保有株式削減が遅れている銀行の中では、3メガバンクは、進んでいる部類に入る。

最後に

コーポレートガバナンス・コードの適用を機に、政策保有株式の削減が進んでいる。特に、3メガバンクは、2015年3月末時点から3~5年で少なくとも3割程度、政策保有株式の削減を目標としているが、その歩みはやや遅れているように見える。市場環境や発行体企業の理解といった事情を考慮して、保有の合理性が認められない政策保有株式の売却を進める方針を掲げているが、近年の株式市場環境を鑑みると、苦戦する要因は、市場への影響ではなく発行体企業の理解といった事情にあると考える方が自然だ。依然、政策保有株式の売却に対する企業側の抵抗が根強いことの表れだろう。

3メガバンクが苦戦する背景も理解できるが、他業種、特に、損害保険各社と比較して出遅れている事も事実である。残り1年~3年間の各行の取り組みに期待するともに、発行体企業の意識変化にも期待したい。政策保有株式が保有企業の資本効率向上を阻害要因となりうること、これが批判される理由である。だからこそ、コーポレートガバナンス・コードでは、政策保有株式について中長期的な経済合理性や将来の見通しを検証することを求めている。しかし、理由は一つではない。株主総会の形骸化(監視機能の無効化)を通じて、保有される側の企業価値向上の阻害要因になりうることも政策保有株式が批判される理由である。自社が一般投資家の眼にどのように映っているかを考えると、政策保有株式の売却に対する抵抗感も弱まるのではないだろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員

【関連記事 ニッセイ基礎研究所より】

・企業内容等の開示は機能しているか?-より具体的な保有目的開示に期待する

・問題公表による他社株価への影響-持合ネットワーク構造を用いた分析

・株式持ち合い解消後を占う-持合比率によって変わること、変わらないこと

・チャネル多様化の進展状況-保険ショップ・FPチャネルにおける加入行動の変化の状況

・株式の低リスク効果について考える