はじめに

公的年金の給付水準がマクロ経済スライドにより低下していくため、退職後の生活資金を準備する方法として、私的年金が重要になっている。特に中小企業では退職給付制度の実施率が低下しており、個人拠出(自助努力)による準備の重要性が高まっている。しかし現実には、種々の税制優遇措置がありながらも、個人拠出による準備は低迷している。どのような要因により、自助努力が進まないのか明らかにすることは、今後の政策推進や、金融機関の対応方法を考える際に重要である。

老後の生活費の準備に利用できる税制優遇措置がある積立・資産運用制度には、NISA(ニーサ:少額投資非課税制度)や、iDeCo(イデコ:個人型確定拠出年金)などがある。また、生命保険会社等が販売する個人年金保険も利用できる。NISAとは、NISA口座(非課税口座)内で毎年一定金額の範囲内で購入した株式や株式投信などの金融商品から得られた運用益が非課税になる制度である。iDeCoとは、毎年一定金額の範囲内で掛金を拠出し、預金や株式投信などの予め用意された金融商品で運用して、60歳以降に年金や一時金を受け取れる年金制度のことである。掛金や運用益が非課税になり、長期投資ではメリットが大きい。個人年金保険は、定期的に(例えば毎月)保険料を支払うことで、契約時に定めた年齢から、一定期間、年金が受け取れる貯蓄型の保険である。生命保険料控除制度を利用でき、税制上のメリットがある。

公的年金は、2004年に大きな改革があり、保険料固定方式やマクロ経済スライドが導入されて、一定の健全性が保たれるようになった。しかし、当初予測していなかった長年にわたるデフレ経済が続いたことや、少子高齢化が大きくは改善されないことから、将来、大きな年金改革が再び行われるのではないかと考える人も多い。年金改革の可能性としては、年金の給付水準のさらなる引き下げや、年金の支給開始年齢の引き上げなどが考えられる。退職後の生活費を準備する方法としては、NISA制度やiDeCo制度を使って、貯蓄の積み増しと資産運用を行うことが考えられる。その一方で、金融資産に頼るのではなく、できるだけ自分が長く働くことにより収入を得て、公的年金の給付水準低下を補うことも考えられる。そこで、本レポートは、税制優遇措置がある、NISA制度、iDeCo制度、個人年金保険がどの程度知られているのかと、ライフプラン設計で重要な、将来の公的年金の給付水準低下や支給開始年齢の引き上げの可能性、あるいは、長く働いて収入を得る可能性との関係を分析する。

男性会社員を対象とした、独自に実施したWeb上のアンケート調査を利用して分析を行った結果、公的年金の給付水準の低下や支給開始年齢の引き上げの可能性が高いと考える人は、NISA制度、iDeCo制度、個人年金保険を知っている人の割合が高い傾向が観察された。一方、自分が長く働く可能性が高いと考える人は、これらの制度・保険を知らない傾向があることが観察された。

本レポートの構成は、以下のとおりである。第2節で分析方法、第3節で分析結果を示す。第4節は結論と課題である。

分析方法

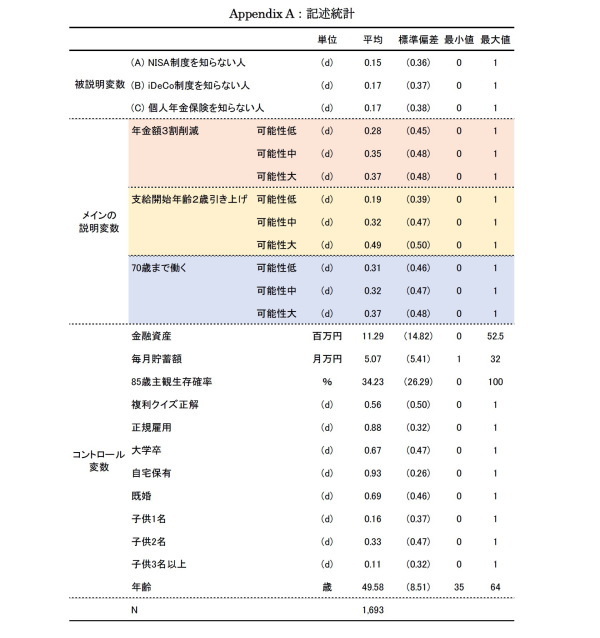

本レポートで利用したデータは、筆者等が独自に実施したWeb上のアンケート調査である。アンケートは,2017年3月にマイボイスコム株式会社の登録会員のうち、35歳から64歳の男性会社員を対象に実施した。まず、予備調査で約1万人を対象、年齢、職業、収入等を訪ね、分析対象者をスクリーニングして本調査に回答してもらった。総回答者数は1,693人である。

分析に用いる各変数の定義を説明する。被説明変数(Y)となる変数は以下の3つのダミー変数である。(A) NISA制度を知らない人、(B) iDeCo制度を知らない人、(C)個人年金保険を知らない人、である。それぞれの変数は、各制度(個人年金)に加入しているか、していないかを選択式の質問で尋ね、その中で「知らない」と答えた人を1、そうでない人0であるダミー変数である(*1)。

メインとなる説明変数(X)は以下の3つの変数である。「年金額3割削減」は、「10年後、公的年金は3割削減される」ことについてどう思うか、1.そう思わない~6.そう思うまでの6段階のスケールで尋ね、その回答を可能性低、可能性中、可能性高の三分位にわけたものである(選択肢の1~3を回答した場合は可能性低、4を回答した場合は可能性中、5~6を回答した場合は可能性高である。以下の2変数についても同様)。「支給開始年齢2歳引き上げ」は、「10年後、年金が受け取れる年齢は2歳引きあがる」ことについてどう思うか、同様に6段階のスケールで尋ね、回答を可能性低、可能性中、可能性高の三分位にわけたものである。「70歳まで働く」は、「自分は70歳まで働かないといけない」ことについてどう思うか、同様に6段階のスケールで尋ね、回答を可能性低、可能性中、可能性高の三分位にわけたものである。

その他のコントロール変数(Z)については、金融資産の保有額、毎月貯蓄額:将来に向けた毎月の計画的貯蓄額(預貯金・株式・投信の積立等)、85歳生存確率:自分が85歳まで生きる可能性についてどの程度の確率か尋ねた回答、複利クイズ正解:複利の効果が理解できるか尋ねたクイズが正解である場合は1、不正解である場合は0であるダミー変数である。さらに、以下のダミー変数を加えた(その変数に該当している場合は1、そうでない場合は0)、正規雇用、大学卒、自宅保有、既婚、子供1名、子供2名、子供3名以上、及び、回答者の年齢である。

分析は以下の回帰分析を利用して行った。

Y=α+β∙X+γ∙Z+ε

ここで、Yは各説明変数である、(A) NISA制度を知らない人、(B) iDeCo制度を知らない人、あるいは、(C)個人年金保険を知らない人、である。Xはメインとなる説明変数である、年金額3割削減、支給開始年齢2歳引き上げ、あるいは、70歳まで働くである。それぞれの変数は、可能性中と、可能性高をダミー変数として説明変数に利用した(可能性低がベース)。またZは、上述したコントロール変数である。α,β,γは推定すべき回帰係数、εは誤差項である。

予測される回帰係数の符号は以下のとおりである。公的年金の削減や支給開始年齢の引き上げの可能性が高いと考える人は、自助努力で老後の準備を行う必要があると考えるはずで、運用益や掛金に税制メリットがあるNISA制度、iDeCo制度、個人年金保険への関心が高まるはずである。従って、年金額3割削減、及び支給開始年齢2歳引き上げの回帰係数は負となることが予想される。一方、老後の生活費を金融資産の蓄積や資産運用ではなく、自分が働く期間を延ばして対応しようと考える場合もある。その場合は、NISA制度、iDeCo制度、個人年金保険への関心が高まらず、70歳まで働くの回帰係数は負である可能性がある。

-----------------------------------

(*1)そのため、厳密には非認知率ではなく、本当は各制度(個人年金)に加入しているのだが、加入していることを忘れてしまっている人も含まれている可能性がある。

-----------------------------------

分析結果

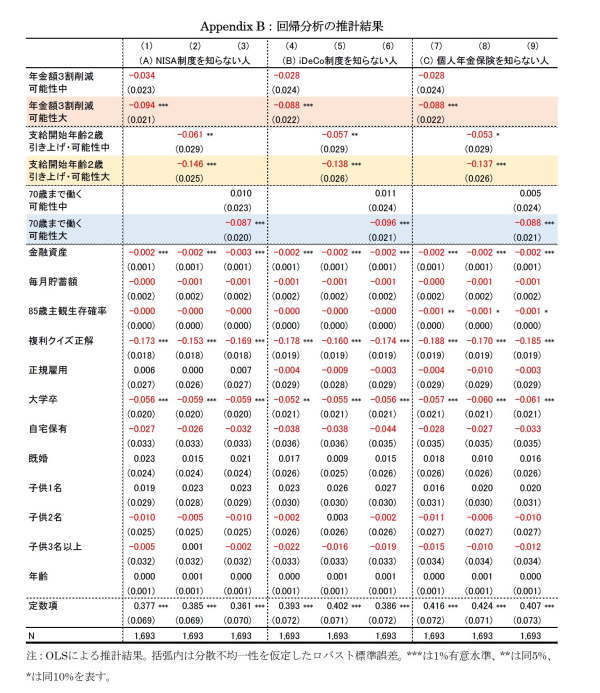

利用したデータの記述統計をAppendix Aに示す。OLSを利用した回帰分析の推計結果をAppendix Bに示す。標準誤差は分散不均一性を考慮して算出している。列(1)~(3)は、(A) NISA制度を知らない人を被説明変数とする推計結果である。列(1)の年金額3割削減・可能性大の係数は負で有意、列(2)の支給開始年齢2歳引き上げ・可能性中と可能性大の係数は負で有意であった。当初の予測どおり、将来、公的年金額が削減される可能性が高い、あるいは、支給開始年齢が引き上げられることが高いと考える人は、可能性が低い人と比較して、NISA制度を知らない人が低下する傾向、つまり、NISA制度の認知度が高まる傾向が確認された。一方、列(3)の70歳まで働くの係数は負で有意、つまり、長く働くことで老後の生活費を補おうと考える人は、資産運用への関心が低まる傾向がある。列(4)~(6)は、(B) iDeCo制度を知らない人を被説明変数とする推計結果、列(7)~(9)は(C)個人年金保険を知らない人の推計結果である。これらの結果は、列(1)~(3)は、(A) NISA制度を知らない人と同様な傾向である。

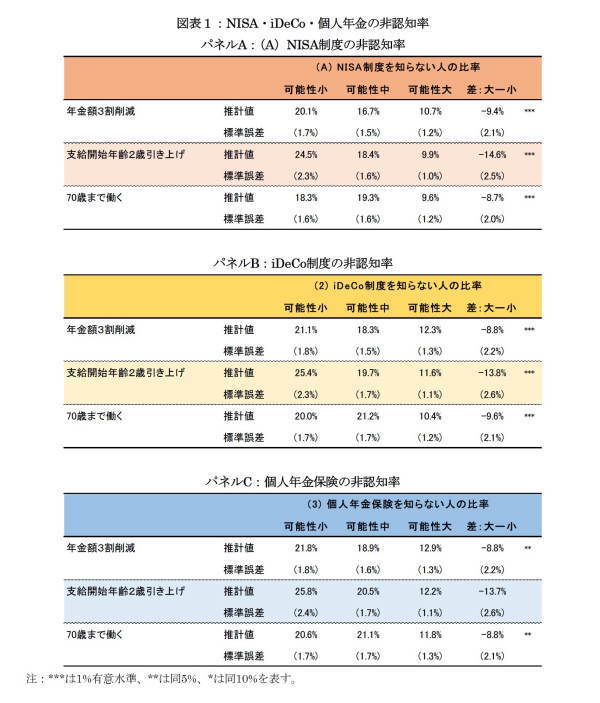

Appendix Bの回帰分析の結果は、結果の解釈が難しい面もある。そこで、これらの推計結果を利用して、メインの説明変数別に (A) NISA制度を知らない人の比率を推計した結果が図表1のパネルAである。年金額3割削減の可能性が低いと考える人の(A) NISA制度を知らない人の比率は20.1%、可能性が高いと考える人は10.7%であり、その差は9.4%低下している(1%有意水準)。同様に、支給開始年齢が2歳引きあがる可能性が低いと考える人と、高いと考える人の差は-14.6%、70歳まで働く可能性が低いと考える人と、高いと考える人の差は-8.7%である。公的年金の改革があると考える人は、自助努力に利用できる税制優遇措置がある制度の認知率が高いことがわかる。一方、自助努力として長く働くことを考える人は、制度の認知率が低くなることがわかる。

図表1のパネルBは、同様に、(B) iDeCo制度を知らない人の比率を推計した結果である。年金額3割削減の可能性が低いと考える人と、高いと考える人の差は-8.8%、支給開始年齢が2歳引きあがる可能性が低いと考える人と、高いと考える人の差は-13.8%、70歳まで働く可能性が低いと考える人と、高いと考える人の差は-9.6%であり、パネルAの(A) NISA制度を知らない人の比率と同様な傾向である。図表1のパネルCは、同様に、(C)個人年金保険を知らない人の比率を推計した結果である。年金額3割削減の可能性が低いと考える人と、高いと考える人の差は-8.8%、70歳まで働く可能性が低いと考える人と、高いと考える人の差は-8.8%であり、パネルAの(A) NISA制度を知らない人の比率と同様な傾向である。一方、支給開始年齢が2歳引きあがる可能性については、低いと考える人と、高いと考える人とで有意な差は観察されなかった。

結論と課題

以上の分析により、将来、給付水準の引き下げや、支給開始年齢の引き上げなど、公的年金に大きな改革がある可能性が高いと予想する人は、自助努力による資産形成が必要だと認識し、NISA制度やiDeCo制度への関心が高い傾向が観察される。一方、将来、定年後以降も働くことにより、老後の生活費を補おうと考える人は、逆に、貯蓄の積み増しや資産運用に関心が低く、NISA制度やiDeCo制度への認知度が高くない傾向が観察される。

将来に備えた貯蓄を推進するため、NISA制度やiDeCo制度の普及が政策的な課題である。また、金融機関はこれらの制度や個人年金保険の普及を実際に実施している。分析結果によれば、これらの制度や保険の普及を進めるためには、税制上のメリットだけでなく、公的年金の将来像を示し、公的年金を補完するこれら制度の利用方法をあわせて提供することで、認知度や利用率を高める可能性があることが示唆される。一方、将来、長く働くことを考える人のNISA制度やiDeCo制度の認知率が低まる傾向があった。老後の生活費を補う手法としては、貯蓄の積み増しやリスクをとった積極的な資産運用と、人的資本、つまり、より長く働くことの間は、対立関係にあるものではない。公的年金の給付水準の低下が予測される中、退職後の生活水準を維持するためには、公的年金、自分で蓄積・運用した金融資産及び、人的資本を組み合わせて達成できるはずである。長く働くことを主として考える人に対しては、税制優遇がある貯蓄手段を、少額ではあったとしても、長期間利用することによる蓄積効果等ついての金融リテラシー向上を目指す必要性があるものと考えられる。

本レポートは、既存のデータを利用したことや、分析上、簡略した方法で行っているため、多くの課題が残る。アンケート結果では、NISA制度やiDeCo制度の実際の加入率が低かったため、各制度を知らない人を中心に分析したが、認知度の捉え方は改善が必要である。メインとなる説明変数には、その精度を高める必要があることや、変数に内生性がある(説明変数と誤差項とに相関がある)可能性があり、利用方法や分析方法に改善の余地がある。これらは今後の課題としたい。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

北村智紀(きたむら ともき)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・公的年金の支給開始年齢が引き上げられると考える人は、自分で老後の準備を進めているか?

・老後にお金が足りないリスクをとるか、運用リスクをとるか?

・金融リテラシーと老後への準備-ライフプランの設計に必要な知識が不足している

・公的年金のモデル世帯は少数派~国民の年金に対する意識を更に引上げよう~

・どのような人がリスク許容度が高いのか?-個人投資家のリスクプロファイリングに関する実証分析