要旨

WeWorkのビジネスモデルと不動産業への影響を読み解く全2回のレポートでは、第1回でAmazonを参考にプラットフォーマーの特徴や既存業界への影響などを整理し、プラットフォーマーのビジネスモデルは既存の不動産業と大きく異なることを示した。

第2回はWeWorkがどのようなイノベーションをもたらしたのかを示した上で、同社の施策の背景や今後想定されうる戦略について考察する。その上で、同社がプラットフォーマーとして勢力を拡大した場合に、不動産業や不動産市場にどのような変革をもたらすかについて考える。

前回(*1)は、Amazonを参考にプラットフォーマーの特徴や既存業界への影響などを整理した。今回は、WeWorkの新規性や戦略を分析し、不動産業や不動産市場にどのような変革をもたらすかを考察する。

----------------------------------

(*1)佐久間(2018)「WeWorkのビジネスモデルと不動産業への影響の考察(1)-Amazonを参考にプラットフォーマーという視点からの分析-」、ニッセイ基礎研究所『不動産投資レポート』(2018年1月9日)を参照

----------------------------------

WeWorkのビジネスモデルと不動産業への影響

WeWorkの概要

WeWorkは2010年に米国で、CEOのアダム・ニューマン氏とCCO(2)のミゲル・マッケルビー氏らによって設立された。「ただ生きるためではなく、豊かな人生を送るために働ける世界を創造する」という企業理念を掲げるコワーキングスペース大手である。コワーキングスペースというと、オーブンスペースを思い浮かべることも多いが、実際は同社のコワーキングスペースの10%がオープンスペースで、90%は壁に囲まれて施錠可能なプライベートオフィスである(3)。

当初コワーキングスペースのメンバーの多くはスタートアップの小規模企業やフリーランスの個人事業主だったが、近年は法人メンバーとしてマイクロソフトやGE、HSBC、KDDI、みずほ証券、日本経済新聞社が契約するなど、大企業のメンバーが増加している(4)。社員1,000人以上の法人メンバーは前年から倍増しており、売上の25%を占めるに至っている(5)。

また同社は急速に事業を拡大しており、現在は20カ国64都市の200拠点で、17万人以上が利用している(6)。日本においても、2017年7月にソフトバンクグループと折半で合弁会社WeWork Japanを設立しており、2018年から事業展開を本格化する。六本木、銀座、新橋、丸の内の4拠点の開設が予定(7)されており,それ以外にも2018年中に複数の拠点を開設する方針だ。

----------------------------------

(2)Chief Creative Officer(最高クリエイティブ責任者)

(3)Loizos and Neumann (2017) 参照。

(4)津山 (2017a)参照。

(5)Molla (2017) 参照。

(6)WeWorkバンフレット参照(2017年12月時点)

(7)WeWork HP参照(2017年12月時点)。

----------------------------------

WeWorkの新規性:プラットフォーマーWeWorkがもたらしたコワーキングスペースの進化

WeWorkは、一見すると「ただのコワーキングスペース」に過ぎない。すでに欧米のみならず日本でも多くのコワーキングスペースが営業しており(*8)、コワーキングスペースという業態に目新しさはない。同社の新規性は、コワーキングスペースにコミュニティや企業向けサービスのプラットフォームを追加し、データを活用することでオフィス環境の変革に取り組んでいる点にある。

----------------------------------

(*8)Instant Group(2017)によれば、2016年時点で東京にはコワーキングスペース・サービスオフィスは218拠点ある。

----------------------------------

(ア) コワーキングスペースをコミュニティ・プラットフォーム化

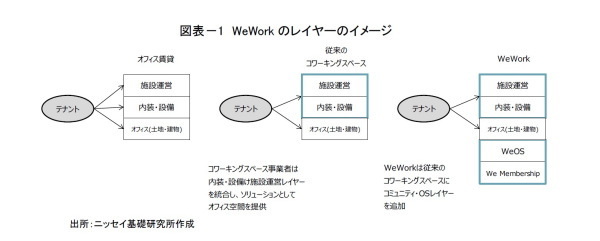

WeWorkはコワーキングスペースのメンバー同士を結びつけるコミュニティ・プラットフォームを構築することで、コワーキングスペースにプラットフォームという要素を追加した。同社では、コワーキングスペース内のコミュニティを醸成するため、コミュニティ・マネージャーと呼ばれる職員を各施設に配置している。コミュニティ・マネージャーは、メンバーからの相談に乗ったりする他、メンバーがつながりやすいようにイベントを開催したり、メンバー間の出会いを積極的に仲介する役割を担っている。また、コミュニティの構築や円滑なコミュニケーションが図れるようにSNS機能をもつメンバー用のアプリも開発している。なお同アプリでは、メンバーが滞在する施設だけでなく世界中のメンバーとつながることができる。このアプリのベースとなっているのが、WeOS(ウィーオーエス)という自社システムで、SNSのようなデジタル空間だけでなく、入退室管理や会議室の予約など物理空間も制御する機能も備えており、同社のサービスの基盤となるものである。

オフィスのレイヤー構造の観点から整理すると、従来のコワーキングスペース事業者は、内装・設備と施設運営のレイヤーを統合し、双方とも担うことで、ソリューションとしてオフィス空間をテナントに提供した。WeWorkの新規性は、このコワーキングスペースにWe Membershipというコミュニティ、WeOSといったOSレイヤーを追加したことだ(図表-1)。

同社のコミュニティ・プラットフォームは、ネットワーキングだけでなく、アウトソーシングや求人、業務提携などの取引コストを下げ、メンバー間の取引を活性化する。このコミュニティがもたらしたイノベーションとして、WeWork日本代表のChris Hills氏は以下の事例を紹介している。

オランダに夫婦で花屋を営んでいるWeWorkメンバーがいた。彼らはアメリカでビジネスを展開しようと考えアメリカにやってきたが、花屋である彼らは全米の家庭にチューリップを届ける方法を知らなかった。そこで彼らは、WeWorkのコミュニティアプリのなかで自分たちがチューリップの宅配事業を展開したいことを伝え、一方でディストリビューションについての知識やアイデアが足りないので誰か助けて欲しいと呼びかけた。すると、世界中にいるWeWorkメンバーたちが彼らの呼びかけに答えた。チューリップを届けて配達依頼まで行うアプリを作ると申し出たのだ。その結果、そのオランダ人夫婦はアメリカに移住して約3ヶ月程でビジネスを作り上げることに成功した(*9)。

この事例が示しているように、同社のコミュニティ・プラットフォームが、ビジネス版のシェアリング・エコノミーを作り出し、WeWorkの中でエコシステムを作り出している。従来のコワーキングスペースでは、メンバーは同スペース内ではユーザー(コンシューマー)に過ぎなかったが、WeWorkではメンバーが生産活動を行う消費者であるプロシューマー化しているとも言える。このプラットフォームを利用することで、WeWork内で多くのビジネス課題を完結できてしまう可能性を秘めている。

多数の大手企業がWeWorkを活用する理由も、このコミュニティに参加することだ。WeWorkのコミュニティに参加することで、「スタートアップやフリーランスのデザイナー・クリエイターとの協業機会を模索している」「最新のテックやライフスタイルのトレンドを知りたい」「イノベーションに積極的である姿勢を示したい」など(*10)、大企業はオープンイノベーションの場として、WeWorkを活用しようとしている。

またFacebookやLinkedInなどのオンラインのコミュニティ・プラットフォームが普及するにつれ、オフラインのコミュニティの重要性が再認識されている。そのため、オフラインとオンライン双方を兼ね備えたWeWorkのコミュニティ・プラットフォームに注目が集まっているのだ。同社は、シンガポールのコワーキングスペース運営会社Spacemobを買収するなど拠点数の拡大を加速するとともに、ソーシャル・コミュニティ・プラットフォームを提供するMeetup(*11)を買収し、プラットフォーマーとしての攻勢を強めている。

----------------------------------

(9)Kimura (2017) 参照。

(10)Sato (2017) 参照。

(*11)Meetupは現実世界でのグループ対話をやりやすくするオンラインプラットフォーム

----------------------------------

(イ) コワーキングスペースのサービス・プラットフォーム化

従来のコワーキングスペースはオフィスというハードを小分けにして貸し出すというビジネスだった。WeWorkはそれに加えて、福利厚生や業務支援などのソフトについても、関連企業と提携することで、小分けにして提供している。例えば、人事管理代行大手のTriNetと提携することで、スタートアップやフリーランスが加入することが難しかった条件で健康保険に加入できる。また銀行大手JP Morgan Chaseの決済サービスや物流大手UPSの配送サービス、MicrosoftやAWSなどのソフトやクラウドを割引料金で利用できる。

これはスタートアップやフリーランスなど小規模のメンバーにとって、従来享受することが出来なかった大企業並みのサービスを受けられることを意味する。それと同時に、提携企業にとっては、有望なスタートアップなどと早期からコンタクトを持ち、囲い込むことも可能になる。そのため、WeWorkは提携企業から紹介料を徴収することができ、同社の収入源を多角化することができる。

さらに同社は2017年4月にWeWork Services Storeというサービスを開始した。WeWork Services Storeでは、100以上の企業が250以上のソフトやサービスを提供している。同Storeでは、企業の成長ステージに合わせた活用事例なども紹介され、メンバーがレビューを投稿することが可能だ。同Storeは、スマートフォンなどのアプリストアのビジネス版とも言え、企業向けのソフトやサービスの提供者とメンバーを結びつけるプラットフォームだ。これは同社の従来の福利厚生や業務支援の小分けサービスをプラットフォームへと進化させたものだとも言える。

(ウ) データを活用したオフィスの再定義

WeWorkは、社内に建築士やアーティスト、デザイナーなどを抱え、オフィス空間をインハウスでデザインしている。また同社では、データを活用することで、オフィスの生産性向上を図ることを重視している。メンバーのイノベーションやコラボレーションを活性化し、アウトプットを最大化することに加え、WeWorkが効率的にコワーキングスペースを構築・運営できるようにしているのだ。例えば、廊下の広さもメンバー間のコミュニケーションを活性化することを目的に設計している(*12)。またゴミ箱一つにしても、拠点のメンバー数からどのくらい必要か、どのように配置すれば、利用者・運営者にとって効率的かデータをもとにデザインするなど、同社が提案する対象は細部に及ぶ。

また同社は2015年にBIM(13)に強みを持つ建築会社Caseを買収し、BIMをベースとした設計・施工プロセスのデジタル化に取り組んでいる。BIMを活用することで、空間効率を15~20%改善できるとも言われている(14)。また同社はAI(人工知能)などの先端技術の活用にも積極的である。同社では、800以上の会議室の活用状況をAIによって分析し、会議室の稼働率を最適化する取り組みも進めている。またAmazonが開発したAI「Alexa」をアシスタントとして活用するAlexa for Businessの最初のパートナーの一つとなっている。

これまで不動産におけるデータ活用は、他分野と比較して遅れているとされ、オフィス空間は最大公約数的な造りとなることが多かった。同社のイノベーション・グループの責任者であるマーク・タナー氏がこのことを次のように指摘している。

今までの会社ビルというのは、社員をビルの中に入れておくためのものでした。今、私たちは、社内にいながら、どうしたら効率よく、スマートな決断を下すことができる環境を作れるかということを提案していきたいのです(*15)。

なお同社がデータを活用できるのも、多数のコワーキングスペースを運営し、そのデータを蓄積しているからである。データの蓄積と活用がさらに進めば、今後、利用者のニーズやアクティビティにあわせて最適化された空間へと、オフィス環境が変革されていく可能性がある。IBMはWeWorkが設計・運営しているマンハッタンにあるオフィスを一棟借りするなど(*16)、同社はコワーキングスペースで培ったノウハウを活かして、大企業に対して、ワークプレイスの設計やデザインに加え、運営までを行うサービスを提供している。WeWorkはデータを活用して、オフィスを再定義しようとしているとも言えよう。

WeWorkの特異さは金融市場でのバリュエーションに表れている。CB Insights社の調査によれば、同社の企業価値は200億ドル(2.3兆円)とされる(17)。日本の不動産会社と比較しても、住友不動産の(1.8兆円)を上回り、三菱地所(2.7兆円)、三井不動産(2.5兆円)に迫る規模である(18)。

創業7年に過ぎないWeWorkの評価がここまで高いのは、同社がプラットフォーマーだと見做されているからだ。コワーキングスペースはビルオーナーからオフィスを借り受け、複数の個人・企業に貸し出すというビジネスで、ビルオーナーと借主を直接結び付けているわけではなく、空室リスクを負うのはコワーキングスペースの運営会社である。そのため、コワーキングスペース自体はプラットフォームではない。WeWorkはコワーキングスペースに、プラットフォームとしての機能を追加し、それが金融市場の高評価をもたらしている。「WeWorkは不動産業会社なのか?それともIT企業なのか?」といった質問が投げかけられることが多いが、金融市場はIT企業として評価していると言える。

しかし、一般的なプラットフォーマーとは異なり、WeWorkはコワーキングスペースというオフラインの事業とプラットフォームというオンラインの事業を併せ持つことが特徴的で、それが同社の強みとなっている。またこれが、ECプラットフォームと物流に強みを持つAmazonと非常に良く似ている点でもある。Amazonのベゾス氏は、物流の重要性を説くために、同社のECビジネスを氷山に例え、海面上で見える氷の塊がECプラットフォームで、海面の下に隠れている氷山の本体が同社の物流機能であると述べている(*19)。この例えに擬えるならば、WeWorkのコワーキングスペースとしての機能は氷山の一角に過ぎず、コミュニティ・プラットフォームが同社のビジネスモデル上、重要な氷山の本体だと言える。

----------------------------------

(12)安部 (2017) 参照。

(13)BIM(Building Information Modeling)とは、「従来のような2次元の建物の図面情報だけでなく、使用材料や性能などの仕様情報も加えた3次元の建物モデルをコンピュータ上で構築し「見える化」するもの」(株式会社大林組HP参照)

(14)Rhodes, Margaret (2016) 参照。

(15)津山 (2017b) 参照。また、WeWorkでは、スマホをデスクにかざすことで、デスクの高さが自分の好みの高さに自動で調整される機能など、個々人に合わせたカスタマイズ機能を導入する取り組みも行っている。

(16)Putzier (2017) 参照。

(17)CB Insights (2017) 参照。

(18)Bloomberg(2017年12月末時点)

(19)Brandt (2011) 参照。

----------------------------------

WeWorkのプラットフォーム戦略の考察

WeWorkへの注目度は非常に高い。しかし、情報が限られ、事業が急拡大していることからも、その実態は明らかではない。そこで、WeWorkをプラットフォームという枠組みから分析し、同社の戦略や方向性について考察する。

(ア) XaaS(X as as Service)プラットフォーマーを志向している可能性

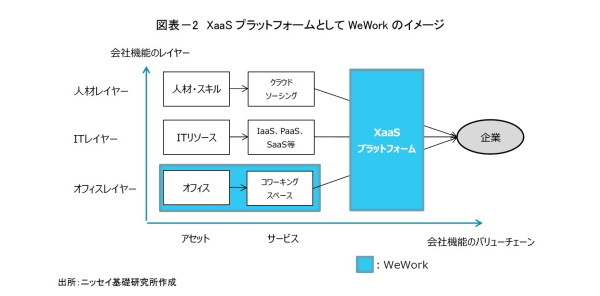

WeWorkがプラットフォーマーとして台頭している理由は、他のプラットフォーマー同様、昨今の産業のデジタル化によりモジュール化、レイヤー化が進み、多様なビジネス要素をアウトソースできるようになったためである。従来は、ITのインフラ、プラットフォーム、ソフトウェアは自社で保有し、管理・運用することが一般的だったが、最近はAmazonのAWSなどのクラウドサービスが普及している。また、AWSのようにハードやソフトをサービスとして提供するビジネスを総称して、「XaaS (ザース、X as a Service)」と呼ばれる。

同様の視点で見ると、コワーキングスペースは、従来は自社で所有または賃貸していたオフィスを小分けにして、サービスとして提供する「Space as a Service」である。またコミュニティは、従来は自社で雇用していた人材・スキルをクラウドソーシングする「Employee(Skill) as a Service(EaaS)」だと見ることもできる。さらに同社のWeWork Services Storeで提供するソフトやサービスは、「Infrastructure as a Service (IaaS)」や「Platform as a Service (PaaS)」、「Software as a Service (SaaS)」だ。このように考えると、同社はモジュール化された会社機能をアウトソースするためのXaaSプラットフォーマーだと見做すことができる。現時点ではまだXaaSプラットフォームマーとしての規模は限られるが、同社が提供するサービスから、同社の一つの将来像として想定されるのが、メンバー企業とベンダー企業を結びつけるXaaSプラットフォーマーである(図表-2)。

WeWorkはXaaSプラットフォーマーとして、様々な業務をアウトソースすることを容易にする可能性がある。これにより、従来ほど資産を保有し、人材を雇用する必要がなくなる。これは小規模の企業も大企業と同様のコスト構造を持てることを意味し、資本力など企業規模が企業の競争力に与える影響が小さくなる。それにより、小規模の企業が増え、プラットフォーマーのような大企業と、スタートアップやフリーランスのような小企業に、企業規模の二極化が進んでいくことが予想される。

(イ) WeWorkのプライシング戦略

現状、同社のプラットフォームに参加するユーザーは、コワーキングスペースのメンバーとWeWork Services Storeなどでサービスを提供するベンダーに大別できる。WeWorkは170万人を超えるユーザー数を抱え、2015年夏には黒字化していると報じられている(20)が、主な収益の内訳は明らかではない。しかし、同Storeでは収益は限定的とされ(21)、メンバーからの利用料が主な収益源であると推測される。つまり、メンバーが主要な課金サイドでサービスを提供するベンダーは補完サイドだと考えられる。

ただし、今後も同様のプライシングを継続する保証はない。コワーキングスペースを運営する企業は世界的に増えており、競争は激しくなっており、シェア獲得のため、今後攻勢を強める可能性がある。また同社のメンバー数がさらに増加していけば、同社のプラットフォームはマーケティング対象としての価値が大きくなる。そうすれば、ベンダーからの課金を増やし、メンバーの利用料を引下げるといった戦略をとることも可能である。なお、Facebookなどのオンラインのコミュニティ・プラットフォームの収益源が広告料であることを考えれば、WeWorkのコミュニティ・プラットフォームに広告主といった新しいユーザー・グループ課金サイドを追加することも可能だ。さらに、同社のエコシステム内での取引などに課金する方法や取引を円滑化するツールを有料で提供するなど、様々な収入が考えられる。同社のプライシング戦略は、今後のユーザー数などによって変化する可能性があり、注目される。

----------------------------------

(20)Weinberger (2016) 参照。

(21)Crook (2017) 参照。

----------------------------------

(ウ) WeWorkのレイヤーのオープン・クローズド戦略

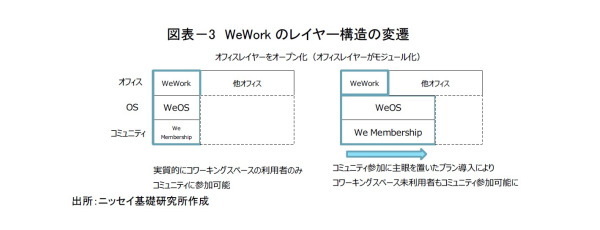

同社のコミュニティ・プラットフォームでは、ネットワーク効果が働くため、メンバー数が増えるほど、メンバーの効用が高まり、WeWorkの競争優位につながる。そのため、いかにしてコミュニティ・メンバーを拡大するかが重要だ。同社のコミュニティには当初、コワーキングスペースのメンバーしか参加できなかった。米国のメンバーの平均月額単価は650ドル22と安くないため、コワーキングスペースのニーズがない人が、コミュニティに参加するのは事実上困難であった。しかし、現在ではコワーキングスペースの利用ニーズがなくても、気軽にコミュニティに参加できるWeメンバーシップというプランを導入している。Weメンバーシップは、月額45ドルで、WeWorkのコミュニティに参加でき、平日デイタイムにコワーキングスペースを月1日利用または同程度のサービスを受けることができるため23、コミュニティ参加を主眼においたメンバーとして位置付けられているものと推察される。これは、オープン・クローズド戦略の観点では、コミュニティ・プラットフォームのレイヤーはクローズドに保ちながら、コワーキングスペースをオープンにすることで、プラットフォームのユーザー拡大を狙っているものだろう(図表-3)。

----------------------------------

(22)Loizos and Neumann (2017) 参照。

(23)2017年12月時点のWeWork HP 参照。

----------------------------------

(エ) WeWorkの事業領域の拡大

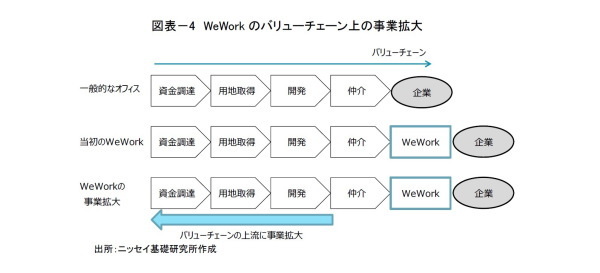

WeWorkの事業領域はコワーキングスペースからバリューチェーンの上流や他の分野へと拡大している。同社はこれまでビルオーナーからオフィスビルを賃貸するというのが一般的だった。しかし、最近はビルを取得するというケースも出てきた。また不動産ファンドの設立の準備を進めており、オフィスの共同開発に乗り出すなど、バリューチェーンの上流に事業を拡大している。これにより不動産価格変動リスクは増加するものの、収益の拡大やコスト構造の多角化(*24)に寄与することが期待される(図表-4)。

またオフィスだけでなく、リアルなコミュニティが存在する分野へ新たに参入している。2016年には賃貸住宅WeLive、2017年にはフィットネスジムRiseを開設し、2018年には小学校を開校する予定である。コミュニティは様々な場で発生するため、コミュニティを軸とした事業拡大は今後もさらに拡大する余地がある(図表-5)。

同社の新規参入分野で、コミュニティ・プラットフォームとしてすぐに収益化することは難しいだろう。しかし、それぞれのコミュニティは独立しているわけではなく、WeWorkと重なり合い補完しあう部分もある。また今後それぞれのコミュニティが拡大していけば、マーケティング対象としての価値も高く、それぞれのコミュニティでWeWork Services Storeのように、メンバーのニーズを満たすためのプラットフォームも追加できる可能性がある。

----------------------------------

(*24)WeWorkは従来オフィスを賃貸するのが基本だったが、投資会社Rhone Capital LLCと共同で米百貨店Lord&Taylorのニューヨーク旗艦店を8億5千万ドルで取得し、一部を本社とコワーキングスペースに利用するなど、不動産を所有することでもコスト構造を多角化している(Carmiel (2017))。

----------------------------------

WeWorkが不動産業にもたらす変革

WeWorkは、不動産業や不動産市場にどのような影響をもたらすのだろうか。同社がプラットフォーマーとして勢力を拡大した場合を想定して、今後の可能性について考える。

(ア) 不動産業への影響

ブラットフォーマーが様々な業界に破壊的イノベーションをもたらしたことから、WeWorkが既存の不動産会社を淘汰するとの懸念がある。しかし、今のところWeWorkは、コワーキング企業を除けば既存の不動産会社と明確な競合関係にあるわけではなく、ビルオーナーにとってはむしろ優良テナントとして認識されるケースも多い。

しかし、WeWorkや他のプラットフォーマーが今後事業を拡大し、不動産の業界地図を塗り替える可能性はある。プラットフォーマーと既存の不動産会社だと収益構造が全く異なる。プラットフォーマーは、プラットフォームからも収益を得ることができ、不動産とプラットフォーム間にシナジー効果があれば、プラットフォームの収益をもとに不動産のプライシングを柔軟に設定、つまり安くすることができる。このプライシング戦略を武器にプラットフォーマーが勢力を拡大していく可能性がある。また、WeWorkがさらに拡大した場合、従来の情報ハブとしての機能が不動産仲介会社からWeWorkに移行していく可能性がある。さらに、WeWorkかバリューチェーン上流での事業を拡大すれば、デベロッパーや管理会社などのシェアを侵食していく可能性もある。その際、データを蓄積し、不動産とは別の収益源を有するプラットフォーマーに既存の不動産会社がいかに対峙していくかが試されるであろう。

不動産業でもデジタル化が進み、プラットフォーマーの事業が拡大すれば、不動産業のモジュール化やサービス化が進むことが予想される。これまでコワーキングスペースは、小口化して転貸する不動産賃貸業の色彩が強かったが、WeWorkが提供するのが「Space as a Service」であるように、むしろ不動産サービス業と呼ぶべきものである。同社はコミュニティなどの機能を追加したが、コミュニティを育むためにオフラインとオンライン双方のツールを総動員している。不動産業のサービス化により、不動産の立地や建物などオフィスビルの実力だけでなく、施設の運営・管理能力など含めた総合力が問われることになる。これはあらゆる不動産が、施設の運営の成果次第で収益が変動するオペレーショナル・アセットになることを意味する。

またプラットフォーマーはユーザーが増加するとネットワーク効果により収穫逓増となるため、一人勝ちの状態となり、高い収益をあげるのが一般的だ。その収益を原資に隣接する市場に参入し、巨大化していく。これはWeWorkがオフィス以外の分野でシェアを拡大していく可能性も示しているが、異なる業界のプラットフォーマーが不動産業界に新規参入して破壊的イノベーションをおこす可能性があることも意味している。中国の金融業界では、アリババやテンセントなどのIT企業が変革をもたらしており、従来型の銀行をしのぐ勢いで拡大している。同様のことが不動産業界でも起きる可能性もある。

(イ) 不動産市場への影響

WeWorkが勢力を拡大することで、オフィス需要に、量的・質的な影響を及ぼすと考えられる。

量的な影響としては、AmazonのAWSを活用することで市場全体が効率化し、個社毎のサーバー需要が減少するのと同様に、企業によるオフィス需要が中長期的に減少する可能性が高いだろう。もちろんコワーキングスペースの普及は、マイナスの影響だけを持つわけではない。例えば、自宅などで仕事をしていたスタートアップやフリーランスがコワーキングスペースを活用することで、オフィス需要が増加する影響もある。しかし、大企業を含め、これまでオフィスを所有もしくは賃貸していた企業がコワーキングスペースを活用するケースが増えており、その影響が上回ると考えられる。WeWorkが日本で2018年に開設する3拠点(25)の1メンバー当たりのオフィス面積は1.45坪(26)であり、東京23区の平均的な1人あたりオフィス面積は3.81坪(*27)の4割弱に過ぎない。

質的な影響としては、Aクラスビルと呼ばれるようなプライムビルの需要が相対的に増加すると考える。Amazon Web Services, Inc. CEOのアンディー・ジャシー氏がAWSについて、「世界的大企業と同じインフラストラクチャーを寮に住む大学生が使える世界を考えたのです(*28)」と述べたように、コワーキングスペースはスタートアップやフリーランス、中小企業に大企業と同等のオフィス環境を享受することを可能にする。WeWorkは2018年にGinza Sixに拠点を開くが、従来であれば、資本力のない企業が同様のプライムビルにオフィスを構えることはできなかった。これまでプライムビルの借り手の多くは大企業だったが、今後はコワーキングスペースによって小口化されることで、中小企業のオフィス需要もプライムビルに向かうようになる。そのため、従来は小規模ビルなどに入居していた企業のオフィス需要がプライムビルに移る可能性がある。

また、現在WeWorkは、コワーキングスペースのメンバーを主な課金サイドとしているが、プラットフォームの規模がさらに拡大していけば、プラットフォームに参加する他のユーザー・グループからの収益を拡大していくことが可能となる。WeWorkのビジネスモデルでは、メンバー数を拡大することが重要である。そのため、AmazonがECプラットフォームの収益をもとに配送コストを無料にしたのと同様に、プラットフォームから得た収益を活用して、メンバーへのプライシングを引下げてくる可能性がある。その場合は、よりグレードの高いオフィスビルに現在同様の料金で提供することも、現在同様のオフィスビルでより低い料金を提供することも可能になるだろう。前者はプライムビルの賃貸需要を高め、後者は賃料の低いオフィスビルの賃貸需要を押下げるが、いずれにせよ、プライムビルの需要が相対的に大きくなるという点に変わりない。

以上を総合すると、WeWorkの事業が拡大した場合、全体としてはオフィス市況に対して下押し圧力となり、また加えて、プライムビルの相対的優位性がより高まる可能性がある。

----------------------------------

(25)WeWork ArkHills、WeWork Ginza Six、WeWork Shinbashi。

(26)日経不動産マーケット情報 (2017) をもとにニッセイ基礎研究所試算。この面積は、米国でのWeWorkの平均と同等である(Loizos and Neumann (2017))。

(27)ザイマックス不動産総合研究所 (2017) 参照。

(28)Stone (2013) 参照。

----------------------------------

おわりに

WeWorkの2017年の売上高は10億ドルに達しており、現在は収益の多くを投資に回しているが、40%の営業利益率をあげるだけの収益力があるという(29)。コワーキングスペースは、IT企業のように利益率が高いわけではなく、また容易にスケールできるわけでもないとされてきた。コワーキングスペース最大手のリージャスは120カ国約900都市で約3,000箇所の拠点を運営し230万人もの会員数を抱えるが、時価総額は23億ボンド(30)(3.6千億円)にすぎない。そのため、WeWorkへの金融市場の評価は高すぎるとの批判もある(*31)。

特に今後、景気後退を迎えた際の持続可能性に疑問を呈する声は多い。コワーキングスペースは基本的には、長期で借りて、短期で貸し出すビジネスモデルで、空室リスクがビルオーナーからコワーキングスペース事業者に移転される。実際、リージャスはITバブルの崩壊で大きな打撃を被った。WeWorkの売上に占める大企業の比率は高まっているものの、資本力に劣り、事業安定性が乏しい事業規模の小さいメンバーが主要な顧客基盤で、景気後退に対して脆弱なことは否めない。同社の持続可能性を高めるためにも、今後は収益源の多角化やプラットフォームとしての競争力が高まることが期待される。

WeWorkへの懐疑的な見方はあるものの、同社のプラットフォーマーとしての進化は始まったばかりで、その実力は未知数であり、現段階で過小評価はすべきでない。WeWorkは不動産業界に新しい風を吹き込み、不動産業というビジネスを問い直すきっかけをもたらした。WeWorkの最大のイノベーションは、オフィスを「ただの空間」としてではなく、「様々なニーズを満たすための空間」として提供した点にある。それにより、オフィスに新しいレイヤーを追加し、プラットフォーム化することを可能にした。またプラットフォーム化することで、大量のデータの蓄積が可能となった。これが、快適に働けるワークプレイスの提案につながり、同社の事業拡大の原動力となっている。同社がもたらしたイノベーションは、人口減少などにより先細りが懸念される日本の不動産業にとって、ビジネスモデルを問い直す上で有益な視座を提供している。

----------------------------------

(29)Loizos and Neumann (2017) 参照。

(30)リージャスの持ち株会社であるIWG plcの2017年12月末時点の時価総額(出所:Bloomberg)。

(*31)Gelles (2015)、Sidders and Turner (2017) 参照。

----------------------------------

(参考文献)

- 安部かすみ (2017), 「世界を席巻中のコワーキングスペース「WeWork」がいよいよ日本にも上陸か? 2兆円企業のNY本社を見学してきた」, lifehacker, 2017 年5月15日,

https://www.lifehacker.jp/2017/05/170515_wework_ny.html . - 株式会社大林組, https://www.obayashi.co.jp/service_and_technology/pickup014 (2017年12月末時点)

- 加藤和彦 (2016), 『IoT時代のプラットフォーム競争戦略』, 中央経済社.

- ザイマックス不動産総合研究所 (2017),「1?あたりオフィス?積調査(2017 年)」, 2017年10月18日,

https://soken.xymax.co.jp/2017/10/18/1710-office_space_per_person_2017/ . - 総務省 (2015), 『平成27年版 情報通信白書』,

http://www.soumu.go.jp/johotsusintokei/whitepaper/h27.html . - 滝川麻衣子・分部麻里・木許はるみ (2017), 「孫正義氏「もっと燃料が必要だ」の一言で米WeWork日本進出が決まった」, Business Insider Japan, 2017 年10月19日,

https://www.businessinsider.jp/post-106082 . - 津山恵子 (2017a), 「【独占取材】WeWork日本法人社長 ??あの大企業もすでに会員に。「日本は『変化』を求めている」」, Business Insider Japan, 2017 年8月7日,

https://www.businessinsider.jp/post-100689 . - 津山恵子 (2017b), 「【独占第2弾】WeWork本社ルポ、2.5日に1軒オープンさせるテクノロジーとオフィスの作り方」, Business Insider Japan, 2017 年8月10日,

https://www.businessinsider.jp/post-100757 . - 日経不動産マーケット情報 (2017), 「【テナント】日本初上陸のWeWork、GINZA SIXなど3拠点が決定」, 日経不動産マーケット情報, 2017 年9月22日,

http://kenplatz.nikkeibp.co.jp/atcl/nfmnews/15/092203139/ . - 根来龍之 (2017), 『プラットフォームの教科書 超速成長ネットワーク効果の基本と応用』, 日経BP社 .

- 根来龍之・藤巻佐和子 (2013), 「バリューチェーン戦略論からレイヤー戦略論へ―産業のレイヤー構造化への対応―」, 早稲田大学WBS研究センター『早稲田国際経営研究』, No44, pp.145-162 .

- Alystyne, MarShall W. Van, Parker, G.G. and Chouday, S.P. (2016) "Pipelines, Platforms, and th New Rules of Strategy", Harvard Business Review,April 2016. (邦訳 「プラットフォーム革命 -パイプライン方事業から脱却せよ-」, 有賀裕子訳, ダイヤモンド社『DIAMOND ハーバード・ビジネス・レビュー』, 2016年10月号.)

- Baldwin, C.Y. and K.B. Clark (2000), “Design Rules: The Power of Modularity”, The MIT Press, (邦訳 『デザイン・ルール-モジュール化パワー-』, 安藤晴彦訳, 東洋経済新報社, 2004年)

- Brandt, R.L. (2011), “One Click: Jeff Bezos and the Rise of Amazon.com”, Portfolio. (邦訳 『ワンクリック ジェフ・ベゾス率いるAMAZONの隆盛』, 井口耕二訳, 日経BP社, 2012年)

- Carmiel, Oshrat (2017), “What WeWork's Lord & Taylor Deal Says About the State of Retail”, Bloomberg, 2017 年10月25日,

https://www.bloomberg.com/news/articles/2017-10-24/wework-s-provocative-manhattan-deal-a-sign-of-the-retail-times . - CB Insights (2017), “The Global Unicorn Club” (閲覧日2017年12月13日),

https://www.cbinsights.com/research-unicorn-companies . - Crook, Jordan (2017), "WeWork’s office takeover continues with the launch of the Services Store", Techcrunch, 2017年4月25日,

https://techcrunch.com/2017/04/25/weworks-office-domination-continues-with-the-launch-of-the-services-store/ . - Eisenmann, Thomas, Parker, Geoffrey and Alystyne, MarShall W. Van (2006) "Strategies for Two-Sided Markets", Harvard Business Review, October 2016. (邦訳 「ツー・サイド・プラットフォーム戦略 -「市場の二面性」のダイナミズムを生かす-」, 松本直子訳, ダイヤモンド社『DIAMOND ハーバード・ビジネス・レビュー』, 2007年6月号.)

- Evans, D.S. and Schmalensee, Richard (2016), “Matchmakers: The New Economics of Multisided Platforms”, Harvard Business School Pr.

- Gelles, David (2015), “At WeWork, an Idealistic Start-Up Clashes With Its Cleaners”, The New York Times, 2015年9月10日,

https://www.nytimes.com/2015/09/13/business/at-wework-an-idealistic-startup-clashes-with-its-cleaners.html . - Instant Group (2017),"Global Cities-The Flexible Workspace Market Review 2017", 2017年6月26日,

http://www.theinstantgroup.com/en-gb/news/2017/6/global-cities-the-flexible-workspace-review-2017/ . - Kimura, Takuya (2017), 「WeWorkが語る未来の働き方――グローバル展開する彼らならではの強みとは」, Tech Crunch Japan, 2017 年11月16日,

http://jp.techcrunch.com/2017/11/16/tctokyo2017-wework/ . - Loizos, Connie and Neumann, Adam (2017), “Optimizing space itself with WeWork's Adam Neumann | Disrupt NY 2017”, Techcrunch, 2017年5月15日,

https://www.youtube.com/watch?v=-EKOV71m-PY . - Masui, Matt (2017), 「日本上陸間近? コミュニティで働き方に革新を起こす「WeWork」@ソウルを訪ねた」, Business Insider Japan, 2017 年7月23日, https://www.businessinsider.jp/post-34567 .

- Molla, Rani (2017), "WeWork doubled its big corporate client base this year, which generated $250 million in revenue", recode, 2017年12月1日,

https://www.recode.net/2017/12/1/16719798/wework-business-250-million-a-year-co-working-corporate-clients . - Putzier, Konrad (2017), “IBM to take entire WeWork building in landmark deal”, The Real Deal,

https://therealdeal.com/2017/04/19/ibm-to-take-entire-wework-building-in-landmark-deal/ . - Rhodes, Margaret (2016), ”WeWork’s Radical Plan To Remake Real Estate With Code”, Wired, 2016年3月18日,

https://www.wired.com/2016/03/weworks-radical-plan-remake-real-estate-code/ . - Robinson, Melia (2017), 「WeWork, the company that simulates startup life, is worth more than Twitter, Box, and Blue Apron combined」, Business Insider, 2017 年7月10日, http://www.businessinsider.com/wework-tops-20-billion-valuation-2017-7 .

- Sato, Yuki (2017), "WeWork、大手企業ユーザーが1年で倍増、急成長を支える一因に", The Bridge, 2017年12月4日,

http://thebridge.jp/2017/12/wework-rapid-growth . - Sidders, Jack and Turner, Giles (2017), "WeWork Is About to Become the Biggest Private Office Tenant in London", Bloomberg, 2017年12月6日,

https://www.bloomberg.com/news/articles/2017-12-06/wework-bets-london-s-costly-offices-won-t-be-bitten-by-brexit . - Stone, Brad (2013), “The Everything Store: Jeff Bezos and the Age of Amazon”, Little, Brown and Company. (邦訳 『ジェフ・ベゾス 果てなき野望』, 井口耕二訳, 日経BP社, 2014年)

- Weinberger, Matt (2016), “WeWork is now a $16 billion company”, Business Insider, 2016 年3月9日,

http://www.businessinsider.com/wework-raising-780-million-2016-3 . - WeWork Cos Inc, https://www.wework.com/ (2017年12月末時点)

(ご注意)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものでもありません。

佐久間誠(さくま まこと)

ニッセイ基礎研究所 金融研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・WeWorkのビジネスモデルと不動産業への影響の考察(1)-Amazonを参考にプラットフォーマーという視点からの分析

・不動産業へのブロックチェーンの応用可能性~不動産テックの動向とブロックチェーンの応用例~

・みんなのブロックチェーン入門(1)~ブロックチェーンは世界を変えるかもしれない~

・CSRとCRE戦略-企業不動産(CRE)を社会的価値創出のプラットフォームに

・情報化によるビジネス変化の方向性