要旨

中国の公的医療保険制度は、2020年までに「皆保険」の実現を目指している。建国以降、1951年に都市部の国有企業を対象とした医療保険が導入されていることから、中国はおよそ70年間をかけて制度を整えることとなる。

少子高齢化が進み、急速に老いる中国で、14億人を支える医療保険制度はどうなっているのか。本稿では、北京市の制度内容を参照しながら、制度構造、保険料負担、入院・通院給付、財政構造・収支状況、課題といった面から体系的に紹介する。

公的医療保険制度の特徴

中国の公的医療保険制度は、2020年までに「皆保険」の実現を目指している。都市部の国有企業を対象とした医療保険が1951年に導入されて以来、中国はおよそ70年をかけて制度を整えることになる。

「皆保険」の定義も、全ての国民が何らかの医療保険に加入できる制度を構築することは日本と同義であるが、中国の場合は加入には強制と任意が並存している点が大きな特徴である。

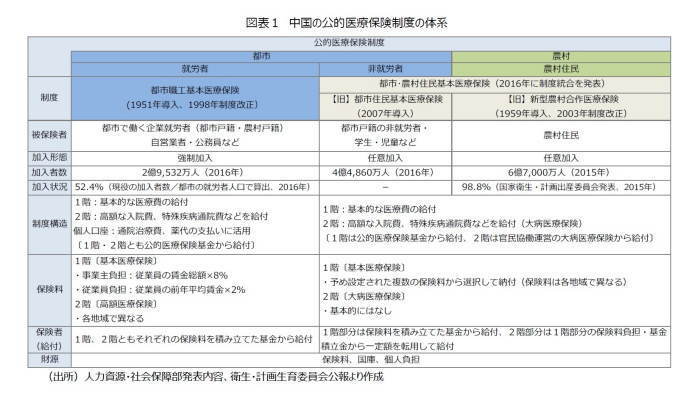

中国の公的医療保険制度は、本人の戸籍(都市戸籍/農村戸籍)や、就業の有無によって、大きく2つに分類される。都市で働く会社員などの被用者は「都市職工基本医療保険」に加入し、都市の非就労者や農村住民は「都市・農村住民基本医療保険」に加入する(図表1)。

都市で働く会社員は、加入が義務付けられているが、都市の非就労者・農村住民は任意加入となっている。

医療保険の全体的なモデル設計は、主務官庁である人力資源・社会保障部が行う。一方、保険料の徴収、財政(基金)の管理、給付内容の決定や改定といった実質的な制度の運営は各地域で分立して行い、それぞれ設置された社会保険管理機構が担う。

以下では、中国の公的医療保険制度について、(1)制度構造、(2)保険料負担、(3)入院・通院給付に分けて解説する。まず、各項目について概説を行い、次に、よりイメージしやすいように北京市を例に具体的に説明する。ただし、地域によって制度内容が異なる点に留意が必要である。

都市職工基本医療保険制度―北京市を例に

1|制度構造

都市職工基本医療保険の対象者は、都市で働く会社員、自営業者、公務員・外郭団体の職員等である。

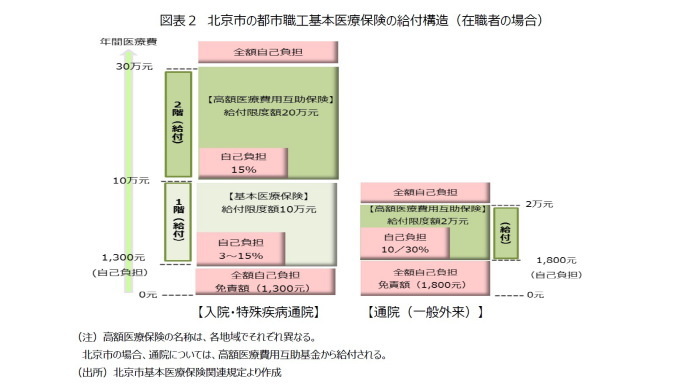

制度の構造は2階建てとなっている。1階部分の基本医療保険からは一定額まで基礎的な給付が受けられる。これを上回る高額な医療費については、2階部分の高額医療保険から給付が受けられる。また、2階部部分でも一定の自己負担が必要となっており、日本の高額療養費制度とは異なり、限度額が設けられている(1)。 また、日本と異なる点として、1階部分の給付を受けるまでに一定額(免責額)を自己負担する保険免責制を導入している。給付は、基本的に入院、通院を対象とし、それぞれ免責額や自己負担割合、限度額も異なる(2)。

では、北京市を例に具体的に解説する。北京市の在職者の場合、入院費はまず、年間1,300元までが全額自己負担となる(図表2)。

1,300元を超えた場合、10万元までは病院のランク、入院費の多寡に応じて、3~15%が自己負担となっている。

また、入院費が10万元を超えた場合、30万元までは自己負担が一律15%となっている。なお、30万元を超える入院費は全額自己負担となる。

一方、通院(一般外来)は、医療費(年間)1,800元までが全額自己負担となる。また、1,800元を超えた場合、2万元までの医療費については病院のランクに応じて10%または30%が自己負担となる。なお、2万元を超えると全額自己負担となる。

-----------------------

(1)ただし、上海市など一部の地域では限度額を設けていない場合もある。

(2)その他に、在宅医療、救急についての給付もある。

-----------------------

2|保険料負担

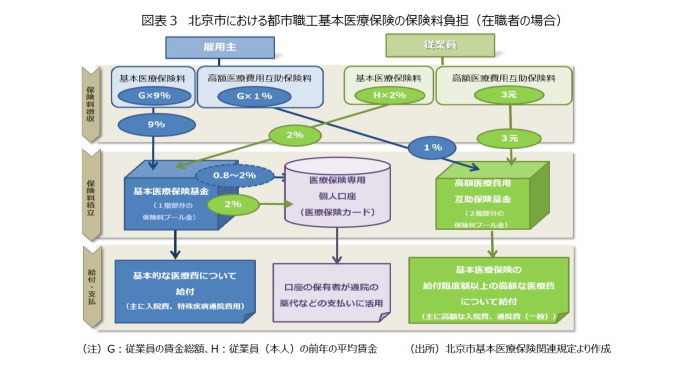

保険料は労使折半ではなく、企業の負担が重い設定となっている。1階部分にあたる基本医療保険の保険料は、雇用主が従業員の賃金総額の8%、従業員が(本人の)前年の平均賃金の2%を負担する。従業員が負担する保険料の算出に際しては、その基数となる前年の平均賃金について、上限と下限が設けられている。上限は管轄地域(市)の前年の平均賃金の300%、下限は管轄する地域の前年の平均賃金の60%となっている。2階部分にあたる高額な医療費給付を対象とした医療保険については各地域でそれぞれ定めている。

雇用主が負担した基本医療保険の保険料は、各地域で専用の基金(基本医療保険基金)で積み立てられ給付に充てられる。従業員が負担した保険料は医療保険専用の個人口座で積み立てられる。2階部分の保険料については、各地域で別途基金(高額医療保険基金)が設けられ、積み立てられる。

北京市の在職者を例にみると、雇用主は、基本医療保険料の9%と、高額医療費用互助保険料の1%で合計10%を負担する(図表3)。従業員は、基本医療保険料の2%と、高額医療費用互助保険料として3元負担する。これらの保険料は、北京市の「基本医療保険基金」、「高額医療費用互助保険基金」と、本人の「医療保険専用の個人口座」で積み立てられる。

雇用主が拠出した基本医療保険料9%のうち、従業員の年齢に応じて決められた割合0.8~2%と、従業員が拠出した2%が医療専用の個人口座に積み立てられる(*3)。雇用主が拠出した残りの基本医療保険料の7~8.2%は基本医療保険基金に積み立てられる。雇用主が拠出した高額医療費用互助保険料の1%と、従業員が拠出した3元が高額医療費用互助保険基金に積み立てられる。

-----------------------

(*3)北京市の在職者の場合、35歳未満が0.8%、35歳~44歳が1%、45歳以上が2%である。

-----------------------

3|入院・通院給付

給付は、基本的に、入院、通院(一般的な通院外来、市が指定した特殊疾病・慢性病)を対象としている。給付は日本とは異なり、受診した医療機関の規模やランク、医療費の多寡などに基づいて各地域が設定している。なお、被保険者は医療保険専用の個人口座(医療保険カード)をもっているので、薬代などはそこから支払うこともできる。

給付対象者は、被保険者本人が対象となり、日本のような被保険者に扶養されている家族への保険給付はないため、扶養家族はそれぞれ都市・農村住民基本医療保険に加入し、給付を受けることになる。

制度は各市で運営されているため、基本的に管轄の市以外で受診した場合は、全額自己負担となる。ただし、かかった医療費が加重なものとならないように、管轄地域で、一部の医療費の償還も可能となっている。この場合の自己負担割合は管轄地域内での受診よりも高く設定されている。日本の公的医療保険の特徴の1つである、患者が望めば、いつでも、誰でも、どこの医療機関でも医療を受けられる「フリーアクセス」は存在しない。受診する医療機関についても、多くの場合、自身が管轄地域内で予め指定して受診する。

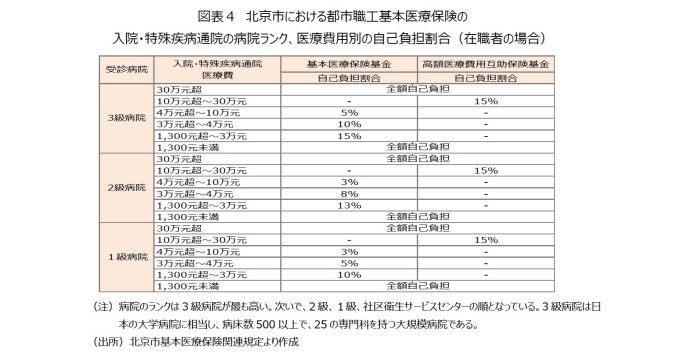

北京市の場合、入院給付は、病院のランクである1~3級のいずれの病院においても1,300元を超えてから適用される。例えば、3級病院(日本の大学病院に相当)に入院した場合、医療費1,300元超から3万元の部分については自己負担割合が15%、3万元超~4万元の部分については自己負担割合が10%となっており、医療費が高額になるにつれ、自己負担割合は軽減されている(図表4)。一方、一つランクが下の2級病院の場合は、同じ医療費でも自己負担割合は13%、8%と、3級病院よりも軽減されていることがわかる。

これは、大規模病院への患者の集中を避けるための策である。その背景には、政府が国民に保障する医療サービスは基本的なものに留め、よりレベルの高い医療サービスを受けるには、それに見合った対価を受益者自身が支払うべきという考え方がある。中国では、受診する医師のランク別初診料、診療内容、使用する医療関連機材、医薬品に至るまで、その価格を病院やネットで公開している。どのようなレベルで、どれくらいの医療サービスを受けるかの判断の多くは、患者(被保険者)側に委ねられている。

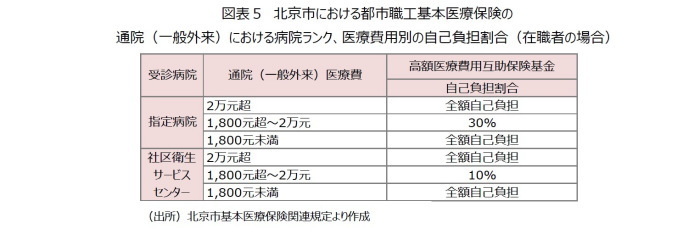

通院(一般外来)で治療した場合、1,800元までは全額自己負担である。各居住地域に設置された小規模な医療機関である社区衛生サービスセンター(1級病院に相当)での自己負担割合は10%であるが、自身が選択した1~3級の医療機関で受診する場合は30%となっている(図表5)。なお、通院についても大規模病院への集中を避けるため、最初に受診する医療機関は、社区衛生サービスセンターにするよう求めている。

また、北京市は特殊疾病の通院治療の対象として、(1)悪性腫瘍、(2)人工透析(腎不全)、(3)血友病、(4)再生不良性貧血、(5)腎臓、肝臓、心臓、肺移植後の拒絶反応の投薬治療、(6)多発性硬化症、(7)加齢黄斑変性症(注射治療)の7種を指定している。これらの治療は医療費の負担が重いことから、通院(一般外来)を対象とした自己負担ではなく、より負担が軽い入院の自己負担割合が適用されている。ただし、特殊疾病の給付を受けるには申請が必要である。

北京市では、被保険者は、通常使用する病院を予め4ヶ所指定する必要がある。指定する医療機関は居住地域、勤務地域を中心に選択する。4ヶ所のうち、1ヶ所は社区衛生サービスセンターまたは1級病院を選択する。また、4ヶ所指定した医療機関以外に、A類病院(北京市が指定した大規模な総合病院)、漢方専門病院、専門病院については、指定をしなくても利用が可能である。しかし、指定した病院とこれらの病院を除いたその他の病院で受診した場合は医療給付の対象とならない仕組みとなっている。

都市・農村住民基本医療保険制度-北京市を例に

1|制度構造

都市・農村住民基本医療保険の対象者は、当該市の戸籍をもつ(都市戸籍、農村戸籍の両方)、都市職工基本医療保険に加入していない高齢者、非就労者、学生・児童である。

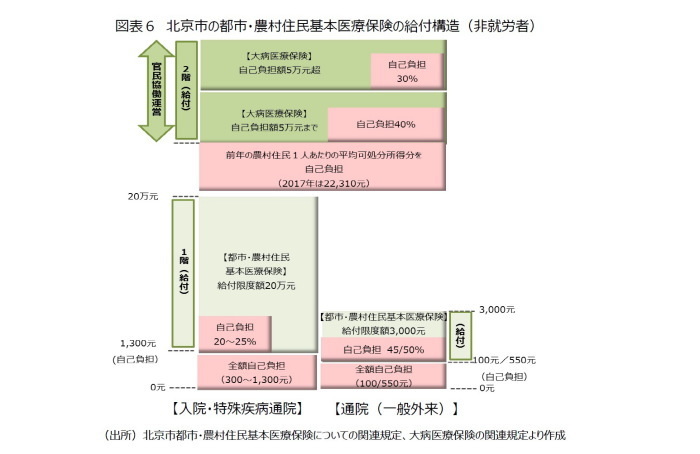

制度の構造は都市職工基本医療保険と同様で、2階建てとなっている。1階部分の基本医療保険から一定額まで基礎的な給付が受けられる。これを上回る高額な医療費については、2階部分の大病医療保険から給付が受けられる。また、2階部分でも一定の自己負担が必要となっているが、限度額が設けられていないケースが多い。

1階部分の運営は各地域で行うが、2階部分については、地域を管轄する地方政府と当該地域に進出をした民間保険会社が協働で運営を行う。

北京市では、2018年1月1日から、都市の非就労者と農村住民の医療保険制度を統合し、新たに都市農村住民基本医療保険をスタートさせた(*4)。

対象者は、北京市の戸籍をもつ、都市職工基本医療保険に加入していない高齢者(男性60歳以上、女性50歳以上)、非就労者(男性16歳以上60歳未満、女性16歳以上50歳未満),学生・児童(未就学児童)などである(*5)。

制度の構造として、入院給付は病院のランクに応じて、まず、300~1,300元までが全額自己負担となる。免責額から年間20万元までが給付対象となり、自己負担は入院する病院のランクに応じて20~25%となる(図表6)。

一方、通院(一般外来)は、受診する病院のランクに応じて、100元または550元までが全額自己負担となる。免責額から年間3,000元までが給付対象となり、自己負担は病院のランクに応じて45%または50%となる。

入院、通院の医療費が高額となった場合、官民協働の大病医療保険から給付される。北京市では、公的医療保険の給付対象範囲内で支払った自己負担(年間)のうち、前年の農村住民1人あたりの平均可処分所得分の医療費は自己負担する。これを超える部分については、大病医療保険の給付対象となり、5万元以内は自己負担割合が4割、5万元を超える部分は自己負担が3割となるよう、償還される。

都市・農村住民基本医療保険は、都市の会社員の制度と比較して、基金による給付限度額が低く設定されている上に、自己負担も高く設定されている。実質的には所得が相対的に低い非就労者・農村住民が実額の上でもより多くの負担を支払う構造となっている。大病医療保険は発生した自己負担費用に主眼を置き、直接的な負担軽減とそれによる制度間の受給格差の緩和を目的としており、構造上、上限額が撤廃されているケースが多い。

-----------------------

(4)2016年以降、各地域で順次統合が進んでおり、導入時期はそれぞれ異なる。

(5)その他に、加入対象者として、夫婦の一方が北京市戸籍の配偶者,夫婦の一方が北京市に所属する勤務先を定年退職した幹部で、当該者が死亡した場合その配偶者,北京市の「外国人永久居留身分証」を取得し、都市職工基本医療保険に加入していない外国人も含まれる。

-----------------------

2|保険料負担

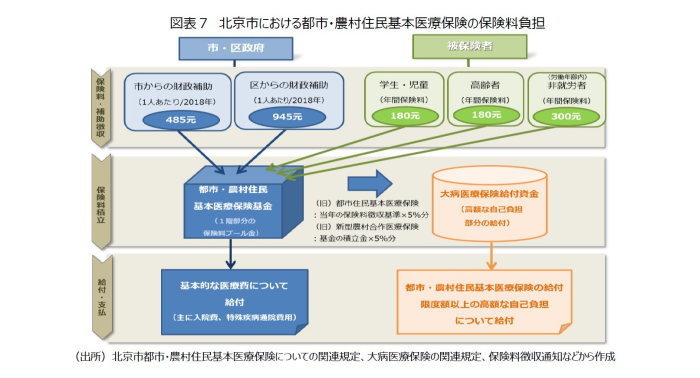

都市・農村住民基本医療保険の保険料は、地方政府がそれぞれ年齢等に基準に応じて決定している。被保険者は1年間に1回、決められた期間中に年額の保険料を納付する。また、市・区の財政から一定額の補助が拠出される。保険料と財政補助は、都市・農村住民への給付を目的とした基金(都市農村住民基本医療保険基金)に積み立てられ、都市職工基本医療保険の基金とは分離されている。

大病医療保険の保険料は、地方政府と民間保険会社が定め、都市・農村住民基本医療保険基金から一定額を転用して給付される。都市職工基本医療保険とは異なり、保険料は別途徴収していない。

北京市の場合、保険料は年齢によって設定されている。2018年の年間保険料は学生・児童、高齢者が180元、非就労者(労働年齢内)は300元となっている。また、市の財政からは1人あたり485元、区の財政からは945元が拠出され、保険料と合わせて基金に積み立てられる(図表7)。

保険料は労働年齢内の対象者は高くなっており、高齢者や学生児童は相対的に低く設定されている。都市職工基本医療保険では、所得に応じて保険料を課しているため、所得の格差を是正する再分配機能の役割は一定程度果たされている。しかし、都市・農村住民基本医療保険では、年齢に応じて一律の保険料となっており、必ずしも同様の機能を果たしてはいない。

大病医療保険については、保険料としての徴収はしていない。北京市では、基金の積立金から一定額が転用されている。2017年までは、都市住民基本医療保険基金から当年の保険料徴収基準の5%分、新型農村合作医療保険基金から残高の5%分が転用され、給付に充てられている。

3|入院・通院給付

給付は、都市職工基本医療保険と同様、入院、通院(一般外来、特殊疾病、慢性病)を対象としている。

自己負担割合は受診した医療機関の規模やランクなどに基づいて各地域が設定している。なお、都市職工基本医療保険に見られるような、医療専用の個人口座は設けられていない。

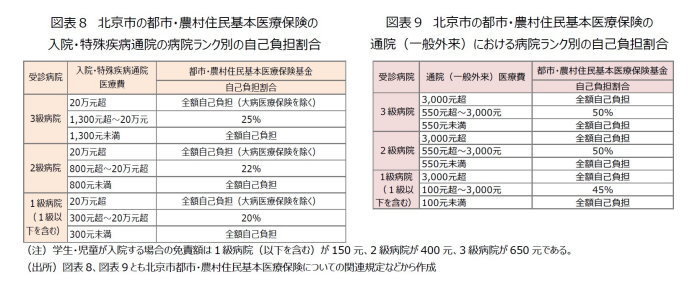

北京市の入院給付をみると、まず、受診した医療機関のランク1~3級病院に応じて、免責額300元、800元、1,300元を支払う必要がある(図表8)。この免責額を超えてから20万元までが給付対象となる。自己負担割合は、3級病院に入院した場合、医療費1,300元超から20万元の部分については25%となっている。病院ランクが下がる毎に自己負担割合は22%、20%と軽減されている。自己負担割合は、都市職工基本医療保険とは異なり、給付限度額まで一律で、総じて高く設定されている。

通院(一般外来)給付は、入院給付と同様、免責額が設定されている。受診病院が1級病院の場合は100元、2級・3級病院の場合は550元である。通院給付はこの免責額を超えてから適用され、3,000元を限度額に、1級病院の場合は45%、2級・3級病院の場合は50%が自己負担となっている(図表9)。都市職工基本医療保険とは異なり、受診病院のランク毎に免責額を設定し、自己負担割合もそれに応じて設定している。

また、特殊疾病の通院治療の対象は都市職工基本医療保険と同様の7種を指定している。これらの治療は入院の自己負担割合が適用されるが、特殊疾病の給付を受けるには申請が必要である。

受診機関は予め3ヵ所の病院と1ヵ所の社区衛生サービスセンターを指定し、その医療機関で受診する。A類病院、漢方専門病院、専門病院については、指定をしなくても利用が可能である。特に、高齢者と非就労者(労働年齢内)の通院(一般外来)については、まず社区衛生サービスセンター(または1級以下の医療機関)で受診するよう定められている。初診でそれ以外の規模の大きい病院で受診した場合、保険給付の対象外としている(救急を除く)。

なお、2015年の平均入院費を地域別でみると、北京市は首位の20,149元であった。これは全国平均である8,268元の2.4倍と高い。また、平均入院費は、同年の北京市の在職者の平均月給(7,086元)の2.8ヶ月分にあたり、一旦入院となった場合、その負担は重いといえるであろう。

2つの医療保険制度間の受給格差-北京市で肺がんの手術をした場合の例

上掲のとおり、中国においては、本人の戸籍、就業の有無によって加入する制度が異なり、受診可能な医療機関、自己負担割合、給付限度額も異なる。つまり、被保険者は、同一の医療機関、同一の疾病で、同一の診療を受けたとしても、最終的な自己負担額は異なることになる。

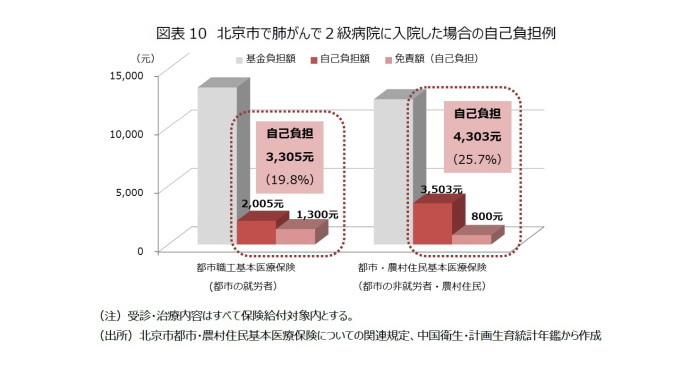

例えば、北京市で、肺がんの手術で2級病院に入院した場合の自己負担額を算出してみる。かかった医療費は、2015年の同疾患の入院時の平均医療費である16,723元(約28万円)とする(*6)。北京市の入院給付に基づくと、都市の就労者の場合、自己負担額の合計は3,305元となり、かかった医療費に対する自己負担割合は19.8%となる(図表10)。一方、非就労者・農村住民の場合、自己負担額の合計は4,303元となり、自己負担割合は25.7%となる。

かかった医療費に対する自己負担割合は相対的に高くないが、北京市の都市職工基本医療保険の場合、自己負担額は北京市平均月給の46.6%にあたり、退院後の継続的な通院治療等も考えると、実際にはより多くの負担を想定する必要がある。

また、就労収入の少ない非就労者・農村住民の自己負担額及び負担割合は、就労収入のある都市の就労者よりも高くなっている。非就労者・農村住民の場合、医療費が高額となった場合、1年分の可処分所得の相当額までを自己負担すればそれ以上の医療費の給付限度額は設けられていないという救済措置がある。しかし、農村住民にとっては、そもそも1年分の可処分所得という負担額が高額であるのに加えて、更に自己負担も発生するとなると、その負担の重さから、更なる治療には二の足を踏む可能性は高いであろう。

-----------------------

(*6)出典は中国衛生・計画生育統計年鑑(2016)、 1元=16.8円で換算

-----------------------

公的医療保険の収支状況・財政構造

中国の医療保険の財政(基金)は、管轄している各地域で、制度ごとに管理されている。しかし、‘地域’ごとの収支は公表されていないため、ここでは、‘制度’ごとの収支を確認する。加えて、中央(国)・地方財政による医療保険基金への支出から、財政負担の推移を確認する。

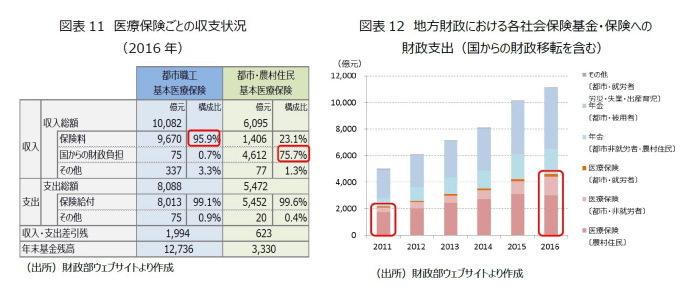

まず、制度ごとにみた医療保険の収支状況を確認する。都市職工基本医療保険の収入は、保険料、中央(国)・地方政府の財政補填、その他の収入によって構成されている。図表11は各地域で運営される医療保険基金の収入、支出及びその収支残高を全国で合計したものである。2016年の収入を見ると、保険料が全体の95.9%を占めている。保険給付など支出分を保険料でほぼ賄えている状態で、収支は黒字となっている。ただし、収支を全国ではなく、制度を運営する各市単位で見た場合、地域によっては赤字が発生している可能性が高く、財政補填も0.7%拠出されている。また、経済成長の減速、少子高齢化や医療コストの上昇によって、今後、財政補填の増加が見込まれる(*7)。

一方、都市・農村住民基本医療保険では、収入のおよそ8割が財政補填で支えられている。保険料収入のみでは制度を支えることができず、財政補填がなければ収支は大幅に赤字となる。保険料が相対的に少額で、給付内容も上掲の都市の就労者を対象とした制度よりも狭いため、基金の規模自体も小さい状態にある。しかし、加入者数は公的医療保険制度全体のおよそ8割にあたる11億人超と多く、財政へのインパクトのみならず、社会全体への影響も大きい。また、高額な医療費の給付をする大病医療保険の財源を兼ねていることからも、今後、中央・地方両方からの財政負担が高まる可能性は高い。

では、中央(国)・地方による財政負担はどのように推移しているのであろうか。中国では、社会保障に関する経費は、その多くが中央から地方への財政移転と、地方政府による管轄地域の経済状況に基づいた補填や財政支出によって運営されている。

医療保険は、農村住民、都市非就労者を対象とした制度において、中央から地方への国庫による財政支出(移転)で多くが占められている。加えて、2011年以降の5年間でもおよそ2倍に膨らんでいる(図表12)。その大きな要因として考えられるのは、2007年以降、都市の非就労者を対象とした医療保険制度の導入地域が順次拡大している点であろう。加えて、その負担額は医療コストの上昇に伴って見直され、増額の一途をたどっている。今後は、これに少子高齢化の影響が加わり、財政への圧力はより一層高まるであろう。

-----------------------

(*7)2013~2015年の医療保険制度の収支状況については、拙著「国防費の3倍?-急増する中国の社会保障関係費」(「基礎研レポート」2016年11月24日発行)をご参照ください。

-----------------------

中国の公的医療保険制度が抱える3つの課題

レポートを締めくくるにあたり、以下では筆者が制度の構造や財源等について、課題と考える点につき概要を述べておきたい。

1|高齢化の影響―25%の高齢者が給付の6割を占める

2016年、中国における65歳以上人口の割合(高齢化率)は10.8%である(*8)。中国の高齢化のスピードは日本よりも速い。現在の高齢化社会(高齢化率7%超)から高齢社会(高齢化率14%超)への移行は24年(日本は25年)で達し、2025年あたりには高齢社会に突入すると予測されている。

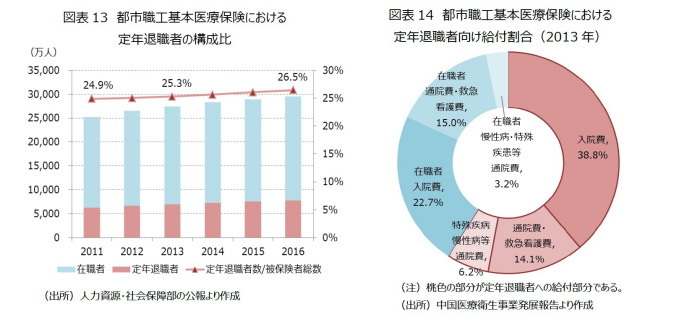

都市の就労者を対象とした都市職工基本医療保険の被保険者について、在職者と定年退職者に分類してみると、定年退職者の割合は年々増加し、2016年は26.5%を占めた。政府はこれまで自営業者や出稼労働者の加入も認め、加入の増加を政策的に図ってきたが、結果としては、高齢者の増加のスピードが在職者の増加を上回る状態で推移している(図表13)。

重大な影響を及ぼす可能性があるのは、上掲の定年退職者は、基本医療保険の保険料負担がない上、通院・入院時には自己負担割合が在職者よりも大幅に軽減されている点にある(9)。定年退職者は退職時点で、規定された期間分の保険料を納付している場合、または、不足分がある場合はその保険料を一括納付すれば、現役時代と同様の制度で医療給付を保険料負担なしで受けることができる(10)。定年退職者の保険料については企業が負担し、企業負担分の保険料についても、基金ではなく、定年退職者の個人口座に積み立てられる仕組みとなっている。

図表14は2013年時点での医療保険基金からの給付について在職者、定年退職者別に示したものである。2013年の都市職工基本医療保険において、被保険者全体の25.3%を占める定年退職者が、医療保険基金からの給付の59.1%を占めている。日本では、退職時点で国民健康保険に移行し、75歳到達後は財源の異なる後期高齢者医療保険制度に移行するシステムとなっている。中国では、このような移行システムが存在しないため、今後、高齢化が更に進めば、現役層と企業が積み立てた医療保険基金への負担が更に増すことになる。

-----------------------

(8)民生部「2016年社会服務発展統計公報」

(9)北京市の定年退職者の場合、自己負担割合は入院・重大疾病などについては在職者の6割程度に設定されている。

(*10)北京市の場合は、男性は保険料を25年以上、女性は20年以上納付した場合、都市職工基本医療保険で引き続き給付を受けることができる。

-----------------------

2|大病医療保険における支払いリスクの高まり

都市の非就労者・農村住民を対象とし、高額な医療費の給付を目的とした大病医療保険は、2012年以降、全国で順次導入が進んだ。3年後の2015年末時点で加入者数は10億5,000万人に達し、全国31の省・地域で導入されている。引受は大手の保険会社を中心に16社であった(2015年末時点での生保総数は74社)。国はその成果として、導入された大病医療保険のうち、およそ半数が給付限度額を設けておらず、自己負担が平均して従前よりも13.9%軽減されたこと、更に、ノーロス・ノープロフィットの原則に基づいて、収支は赤字となっていない点を挙げている。

大病医療保険の特徴は、保険者と財源にある。制度運営には、地方政府が制度設計に携わるものの、給付といった運営は地方政府と契約した民間の保険会社が行う。また、財源は基本的に都市の非就労者と農村住民の医療保険を積み立てた基金から拠出されることになっている。

このように、大病医療保険は、民間保険会社を保険者とする保険でありながら、公的医療保険制度にも属すという属性もあわせもっており、それゆえ、諸課題も抱えている。大病医療保険は、公的医療保険でもあるため、保険会社は加入対象者の既往症や健康状態にかかわらず、全ての保険契約を引き受けなければならない。更に、導入された大病医療保険のうち、およそ半数が給付限度額を設けていないことからも、一般的な民間で販売される医療保険商品よりも支払リスクが高い点が挙げられる。2015年の大病医療保険の管理基金の保険料収入は、259億元、給付が247億元であり、全体としては赤字にはなっていない。給付額247億元は同年の民間保険の給付額全体のおよそ5%にあたり、事業運営全体に与えるインパクトはまだ小さいといえよう。しかし、今後待ち構える高齢者への給付の増加、投薬や治療の高額化、医療改革にともなう給付範囲の拡大によって、支払いリスクは更に高まる可能性がある。

3|制度間、地域間の受給格差の是正

中国では、2020年の皆保険の実現に向けて、強制加入・任意加入の是非を問わず、まず、全ての国民が加入できる制度の枠組を整えることを第一義としている。その次の課題が、皆保険を目指す過程で発生した制度間、地域間の受給格差の是正である。高齢化や所得など地域間、地域内(都市・農村間)で格差がまだ大きい状況下においては、制度の運営主体の財源もその影響を受けやすい状態にあるからである。

しかし、これまででも、都市・農村間での受給格差の是正に向けた動きは見られる。例えば、全国的な取組みとしては、2016年に発表された都市の非就労者と農村住民の制度統合の発表、また、都市職工基本医療保険との受給格差是正に向けた大病医療保険の導入がある。基本的には、早くから制度整備が進んだ都市職工基本医療保険の給付基準に、都市・農村住民基本医療保険の給付内容を収斂させていくという手法をとっている。運営地域の経済状況や財政状況を勘案しながら、都市・農村住民基本医療保険での給付限度額を引き上げたり、自己負担割合を軽減する策は多くの地域で見られる現象である。都市化の進んだ地域にでは、制度を統合し、都市の就労者、都市の非就労者、農村住民とも同一の制度とする地域も出現しており、格差の是正に向けた歩みは着実に進んでいる。

片山ゆき(かたやま ゆき)

ニッセイ基礎研究所 保険研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・国防費の3倍?-急増する中国の社会保障関係費

・中国の年金制度について(2017)-老いる中国、老後の年金はどうなっているのか。

・老いる中国、介護保険制度はどうなっているのか。【アジア・新興国】中国保険市場の最新動向(23)

・中国の生命保険市場(2016年版)基礎データ-【アジア・新興国】中国保険市場の最新動向(29)

・図表でみる中国経済(就業構造編)-就業構造には3つの変化が進行中