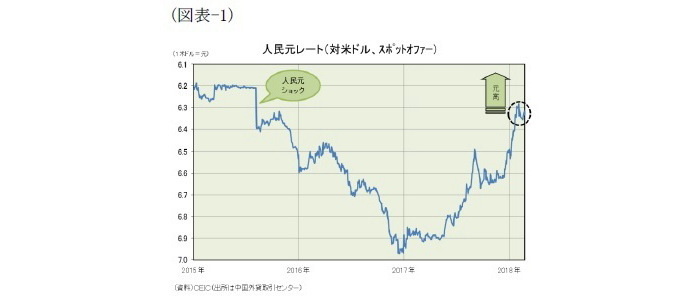

2月の人民元(スポット・オファー、中国外貨取引センター)は米ドルに対して小幅に下落、前月末比0.6%下落となる1米ドル=6.3341元で取引を終えた。2月初旬は米国株急落を受けて元高・米ドル安となったが、中旬以降は米国株の底打ちや米長期金利の上昇、それに中国の資本流出関連のマクロプルーデンス政策が緩むとの思惑から、元安・米ドル高の流れに転じた。

今後18年6月に向けての見通しとしては、米国では予想期間内に2回の追加利上げが想定されることから基本的には元安・米ドル高と予想している(想定レンジは1米ドル=6.2~6.5元、1元=16.8~17.5円)。但し、米国の保護主義的な姿勢や不安定な株価が米ドル高を抑制する要因となるためそのペースは緩やかだろう。なお、海外へ流出した資本の巻き戻し(リパトリ)で、一時的に元高・米ドル安に振れる可能性が残る点には注意が必要だ。

2月の人民元の動き

2月の人民元(スポット・オファー、中国外貨取引センター)は米ドルに対して小幅に下落、前月末比0.6%下落となる1米ドル=6.3341元で取引を終えた(図表-1)。

2月に入ると、2日に米労働省が公表した雇用統計で賃金上昇率が高水準となったため米利上げが加速するとの見方が強まって、米長期金利は上昇した。本来、米長期金利の上昇は米ドル高要因となるはずだが、これを受けて米国株が急落したため、米ドルは逆に売られることとなった。しかし、2月中旬になり米国株が底打ちから反転上昇すると、再び米金利の上昇とそれに伴う米中金利差の縮小に市場の注目が移り、2月末にかけては元安・米ドル高の流れに切り替わることとなった。一方、中国では2月9日、潘功勝氏(中国人民銀行副総裁、国家外国為替管理局局長)が、内外の資本移動が均衡に向かうのに伴って、「これまでのマクロプルーデンス政策は全面的に中立に戻った」と指摘したと市場に伝えられた。それまでは海外へ流出した投機的資本の巻き戻し(リパトリ)が元高要因となっていたが、米中の経済金融環境や国際通貨の動きを見ながら双方向に動く可能性が高まり、元高の流れに歯止めが掛かった面もある。

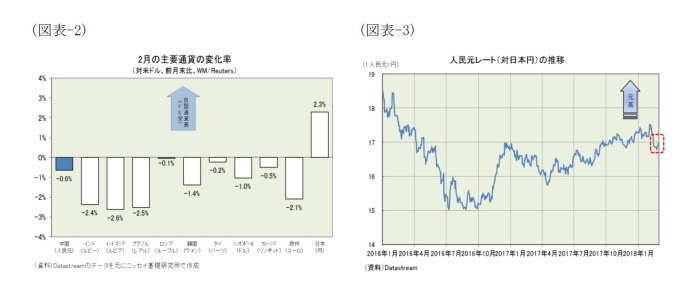

一方、世界の外為市場の動きを見ると2月は米ドルがほぼ全面高の展開となった(図表-2)。欧州ユーロが前月末比2.1%下落したのをはじめ、インドネシア(ルピア)は同2.6%下落、インド(ルピー)は同2.4%下落、ブラジル(レアル)は同2.5%下落と新興国通貨の下落も目立った。なお、2月は日本円が米ドルに対して逆行高となったため、日本円に対する人民元レートは100日本円=5.91495元(1元=16.91円)と前月末比2.5%の元安・円高となった(図表-3)。

今後の展開

さて、今後の人民元レートは、一時的に元高・米ドル安に振れる可能性は残るが、基本的には元安・米ドル高と予想している(想定レンジは1米ドル=6.2~6.5元、1元=16.8~17.5円)。

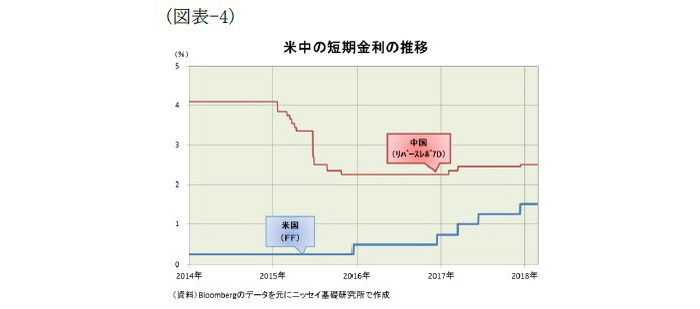

米中の経済金融環境を考えると、米国では景気拡大が持続しているため予想期間内(6月まで)に2回の追加利上げを想定しており、米中金利差は縮小して元安・米ドル高圧力となりそうだ(図表-4)。しかし、6月にはG7首脳会議が予定されており米国の保護主義的な姿勢が再び注目されそうだ。また、米利上げが株価急落を招けば利上げが見送りになる可能性もあるため、元安・米ドル高が一方的に進むとは考え難い。一方、中国の景気も堅調で、2月の消費者物価(3月9日公表)は前年の反動もあって2%台半ばに上昇するだろう。また、3月5日に開幕する全国人民代表大会(国会に相当)では成長率目標を昨年の実績(6.9%)より低い「6.5%前後」に設定し金融リスク抑制に舵を切ると見ており、中国でも利上げの思惑が浮上するだろう。従って、基本的には元安・米ドル高基調だが、そのペースは緩やかなものに留まるだろう。他方、一時的には元高・米ドル安に振れる場面も排除できない。「一帯一路」沿線国向け直接投資の名を借りて海外へ流出した投機的資本の巻き戻し(リパトリ)が、時間差をおいて出てくる可能性が残るからだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・最近の人民元と今後の展開(2018年2月号)~対韓国ウォン割安感縮小で元高圧力は低下

・中国経済見通し~マクロプルーデンス政策の強化で「安定成長」へ軟着陸、リスクの所在は住宅バブル崩壊

・図表でみる中国経済(国際収支編)~資金流出を分析した上で人民元の行方を探る

・最近の人民元と今後の展開(2017年6月号)~トランプ氏退陣は元安要因、基準値設定方法変更は元高要因

・最近の人民元と今後の展開(2016年7月号)~元安容認か