要旨

企業が外部から資金を調達するという情報に、株式市場は反応することが知られている。これは、情報を多く持っている経営者の行動から、一般投資家が企業の価値を探ろうとした結果である。今回は、経営者だけでなく金融機関の行動にも注視する一般投資家の存在を確認するため、公募および私募形式の社債発行が公表された後に起こる株価変動の比較を行った。その結果、近年の日本市場においては融資による株価上昇効果を確認した。

導入

◆企業の資金調達ニュースは株価に影響を及ぼす

企業が外部から資金を調達するという情報に、株式市場は反応する。増資公表を機に株価が下落したとのニュースをしばしば見る。報道記事では、1株当たりの企業価値の減少を懸念して売り注文が増えた、つまり、「既存株式の価値が希薄化することに対する懸念」(以下、希薄化懸念)が売りの原因として説明されることが多い。

増資公表後の下落傾向は、米国市場をはじめ、多くの実証研究により確認されている(Mikkelson and Partch(1986)他)。また、企業による資金調達方法の違いから、市場の反応が異なることもわかっており、例えば普通社債の場合はわずかな下落を示すのみである(Dann and Mikkelson (1984))。

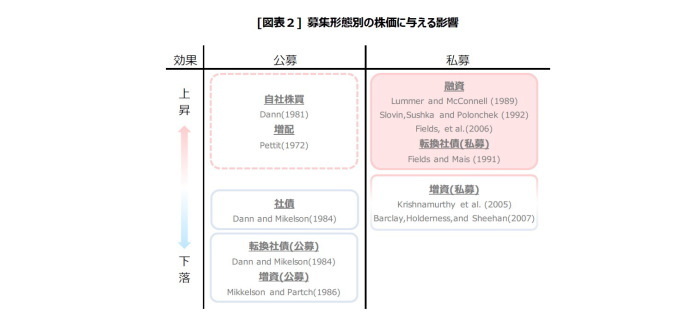

近年の日本市場においても、企業が外部から資金を調達するという情報が出た場合、調達手法によって株価の反応が異なる [図表1]。

◆経営者の行動に注目する一般投資家

増資に対する株価の反応は、希薄化懸念による下落だけではない。Krishnamurthy et al. (2005)によると、私募増資(1)の場合、公募増資と対照的に、株価は上昇する傾向がある。希薄化懸念は、発行株式数の増加により1株当たりの利益が減少することにフォーカスすることで起きる。つまり、希薄化懸念によるものとすれば、発行済株式数に占める新規発行株式数の割合が同じ場合、公募か私募かといった募集形式によらず株価の下落幅は同程度のはずだ。そのため、募集形式による株価変動の違いは、希薄化懸念だけでは説明できない。Krishnamurthy et al. (2005)は、経営者と一般投資家との間に生じる情報量の格差(以下、情報の非対称性)が招いた結果だとした(2)(詳細は後述)。

当然のことながら、企業の経営者は、新商品の販売見通しや顧客ニーズの動向などの経営情報を一般投資家よりも多く持っている。競合優位性のために、事業の成否に関わる重要な経営情報は内部に留めようとする。このような情報の非対称性を認識している一般投資家は、情報優位者である経営者の行動から、株価評価に有益な情報を得ようとする。これはシグナリング効果と呼ばれ、公募増資後の下落を説明することができる。公募増資をすることが有利であると経営者が判断したことを受け、投資家は株価が過大な価格設定なのではないかと疑い、結果として、時価発行増資に対する否定的な反応が現れたものとする見解もある(Myers and Majluf (1984))。一方、私募増資の場合は、金融機関などが精査の上で投資を決めたと一般投資家が好意的に受け止め、株価は上昇する傾向があると考えられる(Krishnamurthy et al. (2005))。このように米国では、増資に限らず他の資金調達についても、株価に与える影響は数多く実証研究されてきた[図表2]。

----------------------------------

(1)増資の場合の私募は第三者割当を指す。

(2)私募増資の株価反応への理解として、他には「モニタリング効果」が挙げられる。私募増資による大株主の出現で企業のガバナンス強化が進むとの考えから、今後の企業価値に対して市場が好意的にみるといったものである。融資の場合も同様に、銀行によるモニタリング機能を期待できるため、融資に対する市場の反応も「モニタリング効果」で解釈されることもある。今回は、煩雑になるため「モニタリング効果」についての言及は控える。

----------------------------------

◆一般投資家は金融機関の行動にも注目する

実は、普通社債および転換社債についても、米国では増資同様に私募形式(3)の方が市場は好意的に反応する(4)。Lummer and McConnell (1989)は、融資(私募社債)の公表により株価が上昇することを実証した。同論文では、普通社債(公募)と対照的である要因は、金融機関が企業の内部情報を収集しやすいことにあり、情報の非対称性を補おうとした一般投資家の行動によるものだと解釈した。企業はより好条件での融資を望むため、内部情報の一部を銀行に提示する。また、倒産した場合などのリスクを負担する銀行は企業を精緻に評価するために、保有する口座から得られる企業の資金移動情報に加え、産業動向といった独自の分析結果を利用する。内部情報を持たない一般投資家は、経営者だけでなく銀行の行動からも株価評価に有益な情報を得ようとする。そして、銀行が融資に応じる企業は今後の見通しが悪くない、という憶測に基づき株を買う。なお、先述の私募増資への反応も融資と同様に、私募の出資者と一般投資家との間に生じる情報の非対称性に起因する。本稿では、James (1987)にて導入され、多くの先行研究で利用されている手法に習い、国内において社債による資金調達が株式市場に与える影響を調査する。

----------------------------------

(3)普通社債の公募との対比は同じ借り入れという位置づけから融資が用いられることが多い。また、転換社債の場合の私募は第三者割当を意味する。

(4)融資、転換社債、についてはそれぞれ、Lummer and McConnell (1989)、Fields and Mais (1991)などを参照

----------------------------------

分析

◆手法

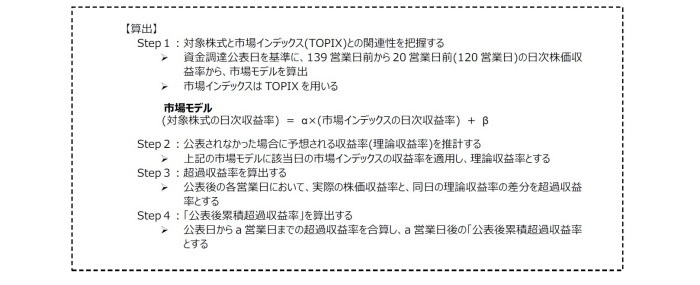

2010年~2017年における情報公開後の市場の反応を、「公表後累積超過収益率5」によって評価する。公表後累積超過収益率は、資金調達実施が公表されなかった場合の収益率を過去データから推定し、それと比較して実際の収益率がどれほど上がったか下がったかを評価するものだ。具体的な算出方法は、以下に示す通りである。

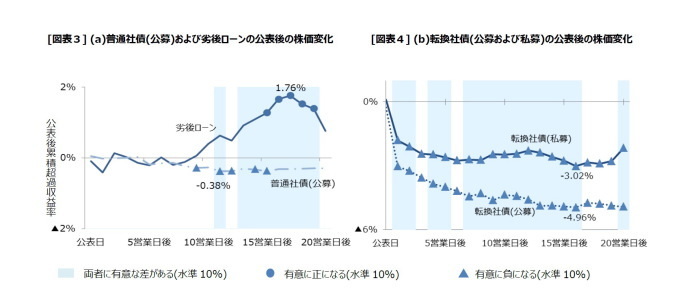

今回は、(a) 普通社債(公募) 6と劣後ローン7並びに、(b) 転換社債(公募)と転換社債(私募)6を比較する。(a)の比較に劣後ローンを用いた理由は、私募の普通社債はデータの取得が難しい反面、劣後ローンは調達前に会社や格付け機関等から公表されることが多いためだ。調達額が企業に与えるインパクトなども踏まえ、「その他上場会社の運営、業務若しくは財産又は当該上場株券等に関する重要な事項8」として、適時開示項目に該当するとみなされ、公表されるようだ。

----------------------------------

(5)James (1987)において、「Abnormal stock return」として導出される。他の論文では、「Cumulative Abnormal Return:CAR」とされることもある。

(6)普通社債(公募)、転換社債(公募及び私募)は、主要証券取引所1部上場企業が円建てで実施したものから日本経済新聞提供の企業ファイナンスデータより抽出した。ただし、中止された事例や、同企業が同時期(公表日前後20営業日)に増資や普通社債発行を実施した事例は除く

(7)各種公表資料から集計可能な事業会社に対する円建て劣後ローンとした。ただし、劣後ローンは実績が少なく、異常値の影響を受けやすいことに配慮し、公表日前後に以下の事例が確認された場合は除く

「業績見通しの修正や特別損失の計上」、「増資や転換社債実施の公表」あるいは「劣後特約付の転換社債型新株予約権付社債」

(8)東京証券取引所「会社情報の適時開示制度(上場会社の決定事項)」、40項に該当

----------------------------------

◆結果

普通社債(公募)による調達の場合、株価は9~15営業日後内に5日間に統計的に有意な下落を示す一方、劣後ローンの場合は、株価は15~19営業日後に有意な上昇を示す[図表3]。さらに、後者は17営業日後の1.76%が公表後累積超過収益率の最高値であることを確認した。両者に有意な差が出るのは、11営業日以降である。

転換社債はいずれも公表翌日に下落するが、その下落幅は異なる[図表4]。最低値は公募が-4.96%(16営業日後)であるのに対し、私募は-3.02%(16営業日後)の下落にとどまる。公表翌日から20営業日までの期間、転換社債(公募)と転換社債(私募)には概ね有意な差があると言える。

調査期間において、私募形式による資金調達は公募と比べてプラスの効果があることがわかった。

考察

情報の非対称性を補うために、一般投資家は金融機関の行動に着目していたと言えるだろうか。

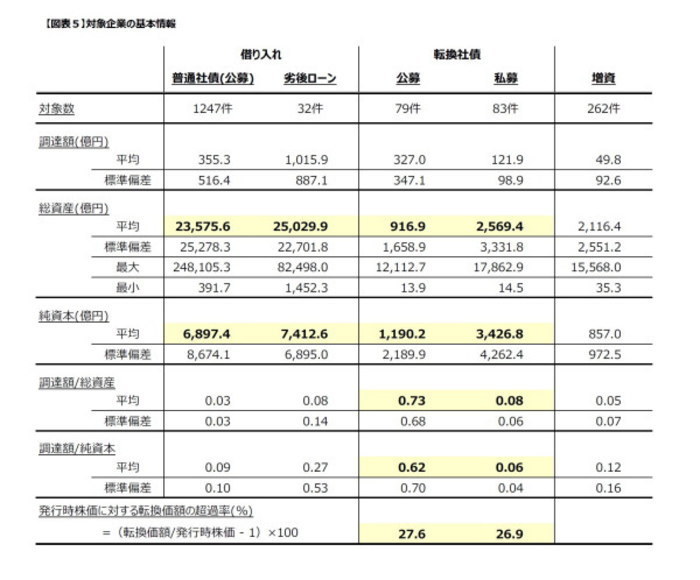

まず、(b)の転換社債について考察する。転換社債発行の場合、その商品性から、転換価額が発行時株価に近いほど株価はマイナスに反応する。株価が転換価額を上回れば、株に転換されていく。そのため、「発行時株価に対する転換価額の超過率」が小さいほど、転換される(つまり希薄化が起こる)リスクを高く見積もり、投資家は否定的に捉える。しかしながら、図表5の「発行時株価に対する転換価額の超過率」を見ると両者はおおよそ一致している。したがって、公募と私募の差は、転換価額と発行時株価の差によるものである可能性は低い。一方、企業規模の違いではないだろうか。Slovin, Sushka and Polonchek (1992)によると、規模の小さい企業ほど融資公表後の株価上昇幅は大きくなる。規模の小さい企業は情報発信力が小さく、情報の非対称性が大きくなるからだ。図表5の総資産と純資本項目の平均を見ると、転換社債(公募)の発行企業は転換社債(私募) の発行企業より規模が小さい。そのため、転換社債(私募)と比べてより大きく下落した可能性がある。このため、転換社債の結果については、募集形式の違いではなく企業規模の差にすぎないかもしれない。また、図表5の純資本に対する調達額の割合にも大きな相違があり、転換社債(私募)の場合に発行済株式数に占める新規発行株式数の割合も大きくなると考えられるため、希薄化懸念の影響は否定できない。

一方、(a)の普通社債と劣後ローンについては、企業規模の相違はないためおおよそ正当な評価ができるはずである。さらに、株式に転換されないため、そもそも希薄化懸念は起きない。ただし、劣後ローンのシグナルが遅れている点は注目すべきである。前述のLummer and McConnell (1989)など、多くの先行研究では翌日からせいぜい3営業日後の公表後累積超過収益率を用いて上昇あるいは下落効果を示していた。しかし、劣後ローンの場合、15営業日にはじめて有意に正になっている。これは、劣後特約付であることも影響しているのではないかと考える。劣後ローンは返済順位を下げる特別な条件が付いた融資だ。その内容によって企業価値への影響も異なるため、企業を評価するのに時間がかかった可能性がある。しかし、タイムラグはあったとしても、劣後ローンを出すという金融機関への行動に着目した一般投資家の行動によって株価は上昇したと考えられる。

最後に、近年の実証研究をもとに総括する。近年の日本市場において、劣後ローンなどの融資の発表により株価は上昇する傾向があることが確認された。もちろん、企業が置かれている状況やその他の情報により、融資公表後の反応にはばらつきがある9ため、各事例に合わせ個別で判断しなくてはいけない。加えて、Fields, et al.(2006)において、米国市場では、1980年から2003年にかけて融資による株価上昇効果が縮小していることが指摘されている。同論文では、IT化の進展によりプロ投資家と一般投資家との間でも情報の非対称性が軽減されたためだと結論付けた。したがって、今後は日本においても米国同様、融資の発表によって株価が上昇しやすい傾向が消えてしまう可能性もあるかもしれない。

----------------------------------

(9) 例えば、Lummer and McConnell (1989)では制限付き融資や融資の中止が公表される場合は株価が下落する傾向が指摘される

----------------------------------

(参考文献)

Dann, L.Y. and W.H. Mikkelson, 1984. Convertible debt issuance, capital structure change and financing-related information: Some new evidence, Journal of Financial Economics, 13,157-186.

Fields, L.P., Fraser D.R., Berry, T.L., and Byers, S. 2006. Do Bank Loans Relationships Still Matter? Journal of Money, Credit and Banking, 38 (5), 1195-1209.

Fields, L.P., Mais, E.L., 1991. The valuation effect of private placements of convertible debt, Journal of Finance, 46 (5), 1925-1932.

James, C., 1987. Some evidence on the uniqueness of bank loans, Journal of Financial Economics, 19, 217-235.

Krishnamurthy et al., S., Spindt, P., Subramaniam, V., Woidtke, T., 2005. Does investor identity matter in equity issues? Evidence from private placements. Journal of Financial Intermediation 14, 210-238.

Lummer, S.L., McConnell, J.J., 1989. Further evidence on the bank lending process and the capital market response to bank loan agreements. Journal of Financial Economics, 25, 99-122.

Mikkelson, W.H., and Partch, M.M. 1986. Valuation effects of securities offerings and the issuance process. Journal of Financial Economics, 15 (1-2), 31-60.

Myers S.C. and Majluf N., 1984. Corporate financing and investment decisions when firms have information that investors do not have, Journal of Financial Economics, 13, 187-221.

Slovin, M., S. Johnson and J. Glascock , 1992. Firm size and the information content of bank loan announcements, Journal of Banking and Finance, 16, 1057-1071.

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

水野友理那 (みずの ゆりな)

ニッセイ基礎研究所 金融研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・日銀の金融緩和政策が及ぼす影響-イールドカーブ・コントロールは金利変動パターンを変えたか

・無借金経営は、フィデューシャリー・デューティーに反すか

・日本企業の財務構造と資金調達の変化

・株式市場は本格回復に入れるか

・金融・為替市場の動き/市場の「思惑」に限界はあるか?