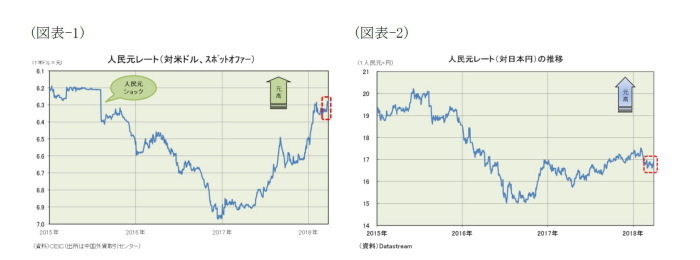

●3月の人民元(スポット・オファー、中国外貨取引センター)は米ドルに対して上昇、1米ドル=6.2780元(前月末比0.9%高)で取引を終えた。米中貿易摩擦の深刻化に伴って人民元には切り上げ圧力が掛かるとの見方が浮上、人民元ショック前の同6.2元を窺う動きとなっている。

●今後の展開としては、経済金融環境から見ると米利上げとそれに伴う米中金利差縮小やアジア通貨下落により元安・米ドル高となりやすいものの、18年6月に向けては米中貿易摩擦の深刻化に伴って人民元には切り上げ圧力が掛かってくることから、人民元は上値を試す展開になると予想している(想定レンジは1米ドル=6.0~6.4元、1元=16.5~18.0円)。

3月の人民元の動き

3月の人民元(スポット・オファー、中国外貨取引センター)は米ドルに対して上昇、1米ドル=6.2780元(前月末比0.9%高)で取引を終えた。これまでの動きを振り返ると、15年8月には米ドルに対する基準値を3日間で約4.5%切り下げ(人民元ショック)、その後も資金流出懸念から下落傾向が続いたが、昨年10月の共産党大会を前に中国が基準値設定方法を変更したことやユーロ高を背景に人民元は上昇に転じた。その後は一旦調整したものの、1月に中国が基準値設定方法を元に戻したことや3月に米中貿易摩擦が深刻化したのに伴って人民元には切り上げ圧力が掛かるとの見方が浮上、人民元ショック前の同6.2元を窺う動きとなっている(図表-1)。

なお、3月のアジア通貨は韓国(ウォン)が米ドルに対して前月末比1.6%上昇、マレーシア(リンギット)も同1.3%上昇するなど概ね堅調に推移、日本円も上昇したため日本円に対する人民元レートはほぼ横ばいとなる100日本円=5.91055元(1元=16.92円)で取引を終えた(図表-2)。

今後の展開

さて、今後の展開としては、経済金融環境から見ると米利上げとそれに伴う米中金利差縮小やアジア通貨下落により元安・米ドル高となりやすいものの、18年6月に向けては米中貿易摩擦の深刻化に伴って人民元には切り上げ圧力が掛かってくることから、人民元は上値を試す展開になると予想している(想定レンジは1米ドル=6.0~6.4元、1元=16.5~18.0円)。

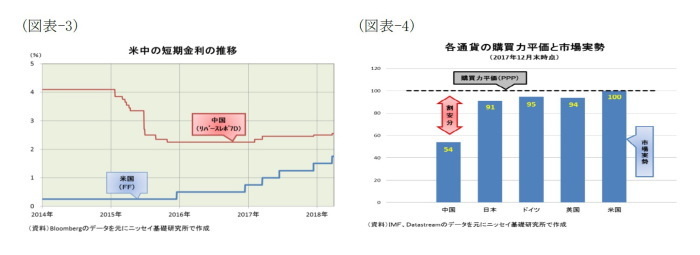

米中の経済金融環境を見ると、米国では景気拡大が継続しており予想期間内(18年6月まで)に追加利上げがあると見られる。他方、中国の景気も堅調であり、4月17日に公表されるGDPは前四半期実績(前年同期比6.8%増)を上回る勢いである。また、インフレ率も上昇し始め消費者物価は2%台が定着しそうなため、中国人民銀行はリバースレポ(7D)の金利を米利上げに追随して引き上げた。但し、中国の引き上げ幅は米国より小幅に留まっているため米中金利差は縮小、元安・米ドル高が進みやすい状況となっている(図表-3)。

しかし、当面は米中貿易摩擦が焦点となるため、人民元は上値を試す展開になると予想している。米トランプ政権は3月下旬に通商拡大法232条による高関税(鉄鋼に25%、アルミニウムに10%)を発動、通商法301条により25%の関税をかける制裁措置(1300品目、最大600億米ドル)も発表した。一方、中国も米国の制裁措置に「お返ししないのは失礼」だとして、4月2日には通商拡大法への対抗関税(128品目、約30億米ドル)を発動した。

そして、今後18年6月に向けては通商法301条の発動を巡る米中交渉が本格化するが、その過程では現在のように個別品目毎に高関税を掛ける“関税引き上げ合戦”から“人民元切り上げ”へと焦点が移っていく可能性が高いと見ている。米国サイドから見ると、鉄鋼やアルミニウムだけに留まれば国内業界への悪影響も限定的だが、さらに品目を広げれば悪影響が及ぶ業界が増えて抵抗勢力が勢いづく上、中国製品の流入を懸念して主要先進国(G7)の足並みが乱れる恐れもある。一方、中国サイドから見ると、ここもとの景気回復は輸出の好調に依存し過ぎた面がある上、人民元切り上げは輸出には不利に働くものの、購買力平価との関係で見て大幅に割安な現状を踏まえればある程度のレート調整はやむを得ない面がある(図表-4)。また、人民元の切り上げは輸入物価を押し下げるため、消費者物価が上昇し始めた中ではインフレ抑制効果も期待できる。以上のように、“関税引き上げ合戦”を続けるよりも緩やかなペースでの“人民元切り上げ”の方が、米中双方にとって得策だと考えられることから、人民元は上値を試す展開になると予想している。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済:景気指標の総点検(2018年春季号)~景気は一旦再加速!

・中国経済見通し~マクロプルーデンス政策の強化で「安定成長」へ軟着陸、リスクの所在は住宅バブル崩壊

・図表でみる中国経済(人民元国際化編)

・最近の人民元と今後の展開(2018年3月号)~基本的には元安基調、リパトリで一時的な元高も

・最近の人民元と今後の展開(2018年2月号)~対韓国ウォン割安感縮小で元高圧力は低下