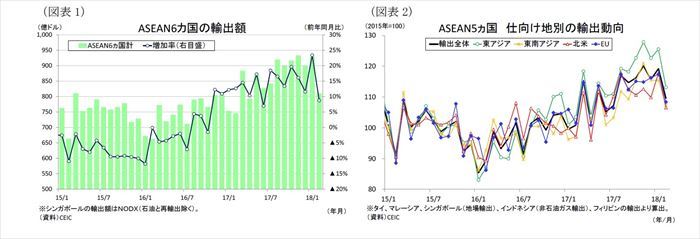

18年2月のASEAN主要6カ国の輸出(ドル建て通関ベース)は前年同月比8.6%増(前月:同23.3%増)と、8ヵ月ぶりの一桁増まで低下した(図表1)。輸出は昨年、海外経済の回復や半導体需要の増加、一次産品の価格上昇が全体を押し上げ、好調に推移していたが、今年に入り旧正月の影響で上下に振れている。昨年1月だった旧正月が今年は2月となったために、連休前の需要増加によって1月の輸出が増加する一方、営業日数の減少によって2月の輸出が減少したとみられる。1-2月平均で見ると、6カ国合計の輸出額は前年同期比16.0%増と高水準を維持しており、輸出の基調に大きな変化はみられない。

ASEAN5カ国の仕向け地別の輸出動向を見ると、東アジア向け(同9.3%増)と東南アジア向け(同10.4%増)、北米向け(同9.9%増)、EU向け(同6.8%増)が揃って低下した(図表2)。旧正月の影響で上下に振れているが、総じて東アジア向けと東南アジア向けが輸出全体を押し上げる傾向がみられる。

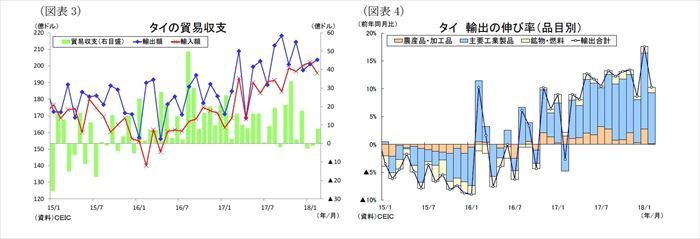

タイの18年2月の輸出額は前年同月比10.3%増と、前月の同17.6%増から低下した。輸出の基調は、海外経済の回復を背景に需要が拡大した電子機器や自動車・同部品、また価格が上昇した石油製品を中心に増加傾向を維持しているが、昨年後半にピークアウトしたかにも見える。一方、輸入額が前年同月比16.0%増(前月:同24.3%増)と低下した結果、貿易収支は8.1億ドルの黒字となり、前月から9.3億ドル改善した(図表3)。

輸出を品目別に見ると、全体の約8割を占める主要工業製品は同11.5%増(前月:同17.2%増)と低下したものの、7ヵ月連続の二桁成長を維持した(図表4)。工業製品の内訳を見ると、自動車・部品(同27.0%増)と機械・装置(同14.5%増)、石油化学製品(同18.2%増)が高水準を維持した一方、好調だった電子機器(同6.3%増)は伸び悩んだ。また鉱業・燃料は同34.6%増(前月:同28.9%増)と、石油製品を中心に7ヵ月連続の二桁増となった。農産品・加工品は同0.3%増(前月:同16.6%増)と再び鈍化した。コメ(同20.1%増)こそ好調だったものの、天然ゴム(同28.8%減)、加工食品(同1.3%増)、ゴム製品(同1.2%増)が低調だった。

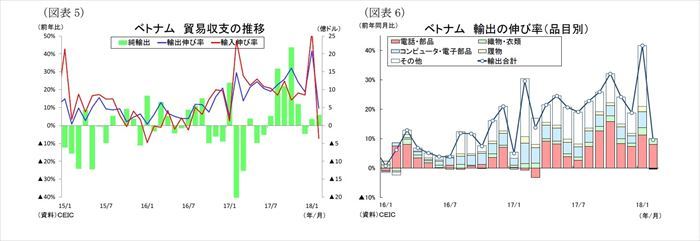

ベトナムの18年2月の輸出額は前年同月比9.5%増と、前月の同41.6%増から大きく鈍化し、13ヵ月ぶりの一桁増となった。輸出は16年後半に主力の電気・電子製品が勢いを取り戻してから政府目標(17年が+6-7%、18年が+7-8%)を上回る伸びが続いているが、昨年10月に増勢はピークアウトしたかに見える。先行きの輸出はサムスン電子の新型スマートフォン発売を背景に好調を維持しつつも、ベース効果により伸び率はやや鈍化すると見込まれる。一方、輸入額も前年同月比7.3%減(前月:同53.1%増)と大幅に低下した。結果として、貿易収支は前月の2.9億ドルの赤字となり、前月から1.1億ドル改善した(図表5)。

輸出を品目別に見ると、まず輸出全体の約2割を占める電話・部品が同44.2%増(前月:同69.3%増)と好調を維持したが、コンピュータ・電子部品が同0.9%減(前月:同48.4%増)と大幅に低下した。アパレル関連では織物・衣類が同18.9%増(前月:同16.5%増)が上昇した一方で、履物が同2.7%減(前月:同21.5%増)とマイナスに転じた。農産品では野菜(同43.3%増)やカシューナッツ(同29.5%増)が好調に推移したが、前月に好調だったコーヒー(同24.1%減)とコショウ(同47.8%減)、コメ(同0.3%減)はマイナスとなった。

輸出を資本別に見ると、全体の7割を占める外資系企業が同12.5%増(前月:同41.9%増)、地場企業が同2.4%増(前月:同41.0%増)と、それぞれ大きく低下した。

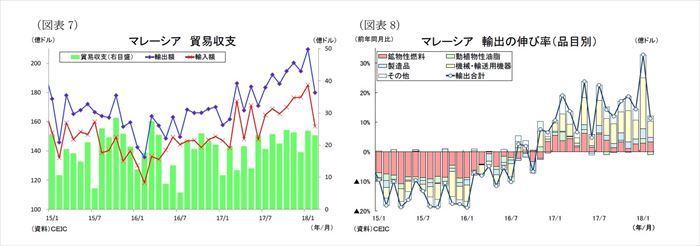

マレーシアの18年2月の輸出額は前年同月比11.3%増と、前月の同32.9%増から低下したものの、8ヵ月連続の二桁増を維持した。輸出の伸び率は主力の電気・電子製品を中心に好調に推移しているものの、2月は中華圏の旧正月の影響で伸び悩んだ。一方、輸入額も前年同月比10.4%増と、前月の同25.9%増から低下した結果、貿易収支は23.1億ドルの黒字と、前月から1.2億ドル悪化した(図表7)。

輸出を品目別に見ると、全体の約4割を占める機械・輸送用機器は同13.1%増(前月:同41.8%増)と、主力の電気・電子製品(同13.4%増)を中心に低下した(図表8)。また化学製品が同9.5%増(前月:同38.3%増)と低下、動植物性油脂も同12.7%減(前月:同24.9%増)とパーム油を中心に大きく低下した。一方、鉱物性燃料は同21.6%増(前月:同17.0%増)と上昇した。天然ガス(0.2%増)こそ伸び悩んだものの、原油(同16.9%増)と石油製品(同46.5%増)が上昇した。

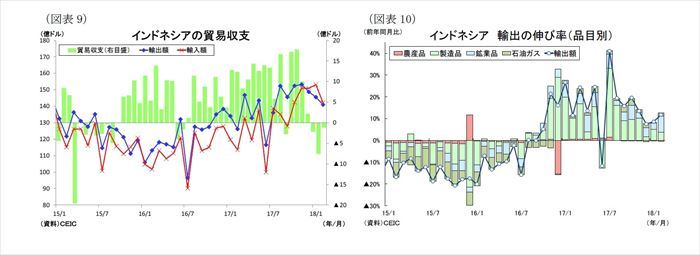

インドネシアの18年2月の輸出額は前年同月比11.8%増(前月:同8.6%増)と上昇した。輸出の伸び率は世界経済回復による需要拡大とコモディティの価格上昇を受けて好調に推移していたが、足元では機械類や電気機械を中心に輸出が伸び悩みつつある。一方、輸入額は前年同月比25.2%増(前月:同27.9%増)と小幅に低下した結果、貿易収支は1.2億ドルの赤字と、前月から6.4億ドル改善した(図表9)。

輸出を品目別に見ると、石油ガスが同16.1%増(前月:同4.1%増)と上昇した(図表10)。非石油ガスでは、輸出全体の7割を占める製造品が同4.9%増(前月:同6.8%増)と低下した。製造品の内訳を見ると、宝飾品(同19.1%増)が上昇したものの、電気機械(同2.6%増)や機械類(同2.8%増)、動植物性油脂(同13.7%減)が低下した。また農産品は同16.6%減(前月:同8.3%減)と大幅に減少した一方、鉱業品は同68.3%増(前月:同19.6%増)と鉱石、スラグ及び灰を中心に好調だった。

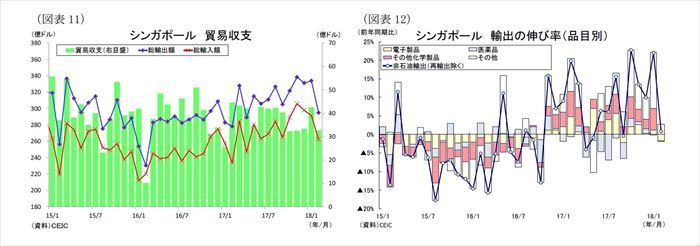

シンガポールの18年2月の輸出額(石油と再輸出除く)は前年同月比0.2%増(前月:同22.0%増)と低下し、5ヵ月ぶりの一桁増となった。輸出は主力の電子製品と医薬品が上下に振れるなか、石油化学製品を中心に増加基調を維持してきたが、その石油化学製品も2月は中華圏の旧正月の影響で鈍化した。なお、総輸出額が前年同月比6.0%増(前月:同18.0%増)、総輸入額が同12.3%増(前月:同13.2%増)とそれぞれ低下した結果、貿易収支は32.7億ドルの黒字と、前月から9.9億ドル減少した(図表11)。

輸出(石油と再輸出除く)を品目別に見ると、まず全体の約3割を占める電子製品は同6.0%減(前月:同3.8%増)と低下し、5ヵ月ぶりのマイナスとなった(図表12)。電子製品の内訳を見ると、PC(同26.1%増)が好調を維持する一方、IC(同5.1%減)とPC部品(同44.4%減)、通信機器(同7.3%減)、ダイオード・トランジスタ(同20.3%減)が落ち込んだ。一方、電子製品と同じく全体の約3割を占める化学は同0.6%減(前月:同19.1%増)と大幅に低下した。化学製品の内訳を見ると、医薬品が同1.5%減(前月:同1.3%減)に続いて石油化学製品が同6.7%減(前月:同20.3%増)とマイナスとなった。

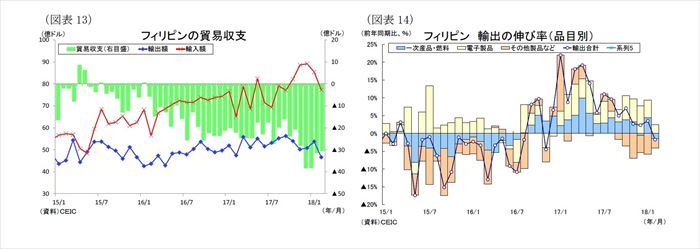

フィリピンの18年2月の輸出額は前年同月比1.8%減と、前月の同3.5%増から低下した。輸出は電子製品こそ堅調に拡大しているものの、昨年後半から一次産品を中心に伸び悩み、2月は15ヶ月ぶりのマイナスとなった。一方、輸入額は前年同月比18.6%増(前月:同11.4%増)と上昇した。結果として、貿易収支は30.7億ドルの赤字となり、前月から1.0億ドル赤字が縮小した(図表13)。

輸出シェア上位10品目を見ると、まず輸出全体の約5割を占める電子製品は同4.6%増(前月:同10.8%増)と、5ヵ月ぶりの一桁増まで低下した(図表14)。電子製品の内訳を見ると、電子データ処理機(同7.4%増)と計測制御機器(同24.1%増)が上昇したものの、主力の半導体デバイス(同8.5%増)が低下した。その他9品目は総じて減少した品目が多かった。金属部品(同91.1%増)やその他製造品(同53.8%増)、金(同12.0%増)、電極(同8.6%増)が増加した一方、化学(同46.0%減)やイグニッション・ワイヤーセット(同35.0%減)、電子機械・部品(15.5%増)、その他製造品(同10.8%減)、機械・輸送用機器(同9.9%減)が減少した。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・【アジア・新興国】東南アジア・インドの経済見通し~成長ドライバーは外需から内需へ重心シフト

・【インドGDP】10-12月期は前年同期比7.2%増~投資拡大で2期連続の景気回復

・【タイGDP】10-12月期は前年同期比+4.0%増~輸出と民間消費が堅調で2期連続の4%成長

・【マレーシアGDP】10-12月期は前年同期比+5.9%-民間部門を中心に高成長が継続

・【インドネシア10-12月期GDP】前年同期比5.19%増~投資拡大で2期連続の成長加速

・【フィリピンGDP】10-12月期は前年同期比6.6%増~政府支出の加速と輸出の好調で力強い成長続く