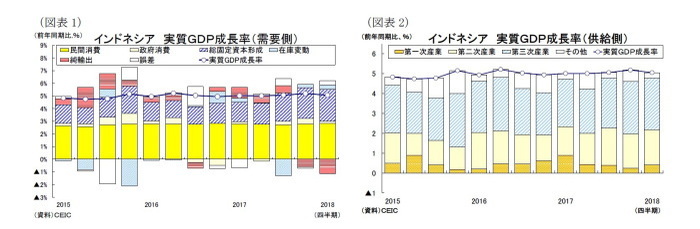

インドネシアの2018年1-3月期の実質GDP成長率(1)は前年同期比(原系列)5.06%増と、前期(同5.19%増)から低下するとともに、市場予想(2)の同5.19%増を下回った。

1-3月期の実質GDPを需要項目別に見ると、政府消費の鈍化と純輸出の悪化が成長率低下に繋がった(図表1)。

民間消費(対家計民間非営利団体含む)は前年同期比5.01%増(前期:同4.98%増)と、若干上昇した。これまで堅調に推移していた輸送・通信と食料・飲料が鈍化した一方、アパレルとホテル・レストランが改善した。

政府消費は前年同期比2.73%増となり、予算執行が順調だった前期の同3.81%増から低下して緩やかな伸びとなった。

総固定資本形成は前年同期比7.85%増と、前期の同7.27%増から上昇した。機械・設備(同23.72%増)が3期連続の二桁増となったほか、昨年後半に落ち込んだ自動車(同14.37%増)が大幅増となった。一方、堅調な伸びを続ける建設投資(同6.16%)は小幅に鈍化した。

純輸出は実質GDP成長率への寄与度が▲1.13%ポイントとなり、前期の▲0.57%ポイントからマイナス幅が拡大した。まず輸出は前年同期比6.17%増(前期:同8.50%増)と増勢が鈍化した。輸出の内訳を見ると、財輸出が同6.08%増(前期:同9.71%増)と石油・ガス輸出の減少が響いて鈍化した一方、サービス輸出は同6.98%増(前期:同1.23%減)とプラスに転じた。輸入は同12.75%増(前期:同11.81%増)と上昇し、3期連続の二桁増を記録した。

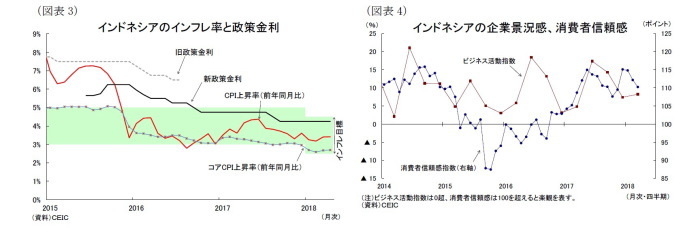

供給項目別に見ると、第三次産業が小幅に鈍化した(図表2)。

成長を牽引する第三次産業は同6.01%増(前期:同5.89%増)と低下した。内訳を見ると、情報・通信が同8.69%増(前期:同8.99%増)、不動産が前年同期比3.23%増(前期:同3.73%増)、行政・国防が同5.78%増(前期:同6.95%増)、ビジネスサービスは同8.04%増(前期:同9.25%増)となり、それぞれ低下した。一方、構成割合の大きい卸売・小売は同4.96%増(前期:同4.47%増)、ホテル・レストランは同5.54%増(前期:同5.49%増)、運輸・倉庫は同8.59%増(前期:同8.21%増)、金融・保険は同4.38%増(前期:同0.54%増)、と、それぞれ上昇した。

また第二次産業は同4.40%増(前期:同4.22%増)と上昇した。内訳を見ると、製造業が同4.50%増(前期:同4.46%増)、建設業が同7.35%増(前期:同7.23%増)、鉱業が前年同期比0.74%増(前期:同0.08%増)となり、それぞれ小幅に上昇した。

第一次産業は同3.14%増(前期:同2.24%増)と、大規模農園(プランテーション)を中心に上昇した。

-----------------------------------

(1)5月7日、インドネシア統計局(BPS)が2018年1-3月期の国内総生産(GDP)を公表した。

(2)Bloomberg調査

1-3月期GDPの評価と先行きのポイント

インドネシア経済は5%成長から浮揚できない状況が続いている。昨年は企業の投資意欲の持ち直しと政府消費の拡大を受けて2013年以来で最も高い成長となったが、1-3月期の成長率は小幅に鈍化した。投資拡大が経済を牽引する構図に変化は見られないものの、民間消費の回復の遅れや純輸出の悪化が重石となった。インドネシア政府は今年の成長目標を5.4%としている。1-3月期の成長鈍化は期待はずれであり、早くも政府目標の達成が疑問視される結果となった。

堅調に拡大している投資は、政府主導のインフラ開発などから資本財の輸入が増加しているほか、商業銀行の貸出残高も1-2月平均で前年比7.9%増と前期に続いて堅調に拡大している。企業の設備投資意欲は着実に改善していると言えよう。輸出入は世界貿易とコモディティ価格の持続的な回復のために堅調に推移しているが、投資拡大を背景に高い伸びを続ける輸入が輸出の伸びを上回っている。純輸出が成長率にマイナスに働く構図は暫く続きそうだ。

民間消費は5%の伸びを下回る回復感の乏しい状況が続いている。消費を巡る環境は低インフレ環境の継続(図表3)や高水準の消費者心理指数、政府の社会扶助プログラムの増加、そして金融緩和(2016年以降で計2.0%の利下げ)など明るい材料が豊富にあるが、賃金上昇ペースの鈍化や政府の税徴収の強化などが民間消費を抑制しているようだ。小売売上高指数を見ると、1-3月平均が前年同期比0.4%増となり、昨年の自動車ローンの審査厳格化の影響も加わって低迷している。

先行きの成長率は再び上向く可能性が高い。資源価格の上昇を背景に資源関連産業の設備投資が拡大するほか、政府主導のインフラ開発プロジェクトによって建設投資も堅調な伸びを続けるためだ。また民間消費は輸出と投資の拡大を背景に雇用・所得環境が改善するほか、今年6月に全国171の自治体で予定される地方選挙や来年の大統領選挙を控えたキャンペーン期間には消費需要が増加するため、次第に持ち直していくと見込まれる(図表4)。

成長ペースを加速させるには追加的な金融緩和が求められるが、足元では利上げ観測が浮上している。4月の消費者物価上昇率は前年同月比3.4%と、中銀の物価目標(2.5-4.5%)の中央値付近で推移しているものの、先行きは原油高によって上昇圧力が高まるほか、最近の金融市場がドル高(インドネシア・ルピア安)傾向にあり、外国資本が海外に流出する懸念もあるためだ。インドネシア中央銀行は通貨防衛のために市場介入を実施しており、アグス総裁は政策金利の引上げについて示唆している。5月23日には、アグス総裁の任期満了に伴い、ペリー・ワルジヨ副総裁が新総裁に就任(任期5年)する。ペリー氏はインフレ抑制重視のタカ派として知られ、現行の緩和的な金融政策の正常化に舵を切る展開も予想されるだけに、当面は新体制となる中央銀行の金融政策に注目が集まりそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・【東南アジア経済】ASEANの貿易統計(4月号)~輸出は旧正月の影響で上下に振れるも、基調に変化みられず

・【アジア・新興国】東南アジア・インドの経済見通し~成長ドライバーは外需から内需へ重心シフト

・成長が加速するインドネシアの生保市場-インドネシアの生命保険市場(2016)-

・【インドGDP】10-12月期は前年同期比7.2%増~投資拡大で2期連続の景気回復

・【インドネシア10-12月期GDP】前年同期比5.19%増~投資拡大で2期連続の成長加速