はじめに

「インシュアテック」は「インシュアランス(保険)」と「テクノロジー(技術)」を掛け合わせた造語で、「保険とテクノロジーの融合」を意味する言葉である。保険事業の各段階または全体をデジタル技術に置き換えて行くことにより、保険事業の革新、新たな保険事業の創出が期待される。平たく言えば、インシュアテックとはテクノロジーの革新を保険に適用して、より効率的な事業運営、より顧客から支持される商品・サービスを実現することと言えるだろう。

「デジタル化」という言葉は金融危機の前後から強く注目され始めた。それからだいぶ間が空いて、2015年頃から、主に銀行分野を対象とする「フィンテック」という言葉が脚光を浴びるようになった。そこからさらに半年から1年遅れでインシュアテックが登場した。インシュアテックはまだ世に出てからそれほどの年月を経ていない、新しい言葉である。

テクノロジーを梃子に保険を変革することは、保険会社にとって当然の課題である。したがって、保険会社は当然、インシュアテックの当事者である。しかし、世上、インシュアテックの推進者と認識されているのは、多くの場合、「スタートアップ」と呼ばれる新興の小企業である。

伝統的な金融機関である銀行や保険会社においては堅実であることが第一に求められる。事業の変革や新規事業への取組みも、どうしても石橋をたたいてわたる形となって、機動性を欠きがちである。そのため既存慣行を覆すような発想による変革の担い手としては、失敗を厭わず、スピード感を持って新基軸に取り組むスタートアップが脚光を浴びることになる。テクノロジーが進化したことにより、保険事業をパーツ、パーツに分解して、いくつかのパーツだけを事業対象とし、デジタル仕様に置き換えて、より魅力的なものとして再構成するといったことが可能になってもいる。

このような事情から、インシュアテックのスタートアップの資金調達動向が、インシュアテックの勢いを表すものとして注目されるようになった。

本レポートでは、Willis Towers Watson Securities、Willis Re、CB Insightsによる「The Quarterly InsurTech Briefing Q4 2017」を主な情報源として、インシュアテックスタートアップの資金調達動向を見、それを通じて、インシュアテックの全体的な動きを見ていくこととしたい。

「インシュアテックスタートアップ」の全般的な資金調達トレンド (2012年~2017年)

先述の通り、テクノロジーと金融業務の融合においては、まず銀行分野や証券分野のフィンテックが先行したが、フィンテック内での多様化が進展し、保険業務を対象とするスタートアップが現れた。この勢いが強まるにつれて、フィンテックの分派としてインシュアテックが立ち上がってきた。

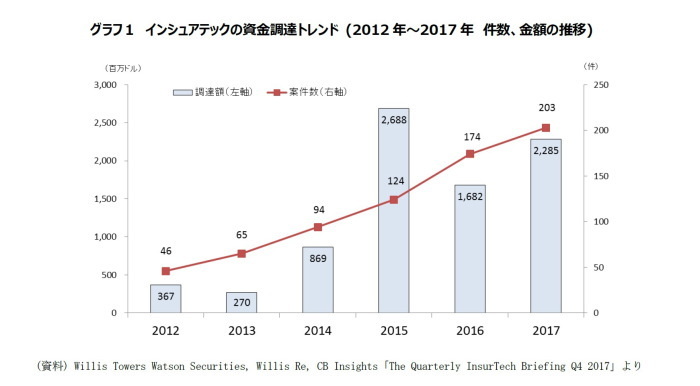

グラフ1は、インシュアテックスタートアップの資金調達(件数、調達額)状況を年単位で見たものである。

インシュアテックスタートアップの資金調達は、2012年(46件、3.67億ドル)、2013年(65件、2.7億ドル)、2014年(94件、8.69億ドル)と少しずつ拡大してきた後、2015年に124件、26.88億ドルへと、特に金額面でジャンプアップした。その後、2016年(174件、16.82億ドル)、2017年(203件、22.85億ドル)と、金額では対2015年で下回っているが、件数では堅調な拡大基調を維持している。

金額面での2015年の突出は、この年に大型の資金調達が集中したという特異性があるからである。そうした特異点を考慮すれば、インシュアテックは着々と拡大してきているように見える。

「損害保険」、「生命保険・医療保険」別案件数の推移

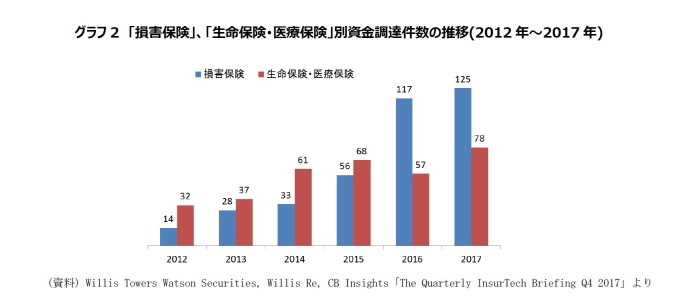

グラフ2は、上記の各案件を、「損害保険」案件か、「生命保険・医療保険」案件かで区分し、毎年のそれぞれの案件数を表したものである。

2012年から2017年までの累計件数では損害保険案件が373件、生命保険・医療保険案件が333件。損害保険案件の方が多く、損害保険分野がインシュアテックの一番の活動領域となっている。

これを時系列で見ると、損害保険の件数は、毎年、増加してきたが、特に2016年以降の急拡大が目立つ。2012年から2015年の間は、損害保険の件数は生命保険・医療保険の件数よりも少なかった。2016年に損害保険の件数が倍増し100件を超えるようになるとともに、生命保険・医療保険の件数を上回るようになった形である。

生命保険・医療保険の件数も、2016年に対2015年で減少したことを例外とすれば、増加基調が続いている。2017年には、過去最大の78件を記録した。

生命保険・医療保険の件数をさらに「生命保険」と「医療保険」に細分化した資料はない。

ただし、2015年までの米国では、インシュアテック資金調達件数の70%が医療保険であったという情報がある(OECD「保険セクターにおけるテクノロジーとイノベーション」2017年)。

こうした情報を考えあわせると、特に2012年から2015年の間においては、生命保険・医療保険の案件とされている案件のかなりの部分は医療保険案件であったと考えられる。

したがって、インシュアテック内での、保険分野別の勢力図を推察すれば、2012年から2015年の間は、医療保険、損害保険、生命保険の順であったが、2016年以降、損害保険の勢いが増し、損害保険が医療保険を上回るか同等までになったと考えられるのではないか。

いずれにせよ、生命保険のインシュアテックは、医療保険や損害保険のインシュアテックに比べ、出遅れぎみであったようだ。

資金調達を行ったスタートアップの拠点国分布状況

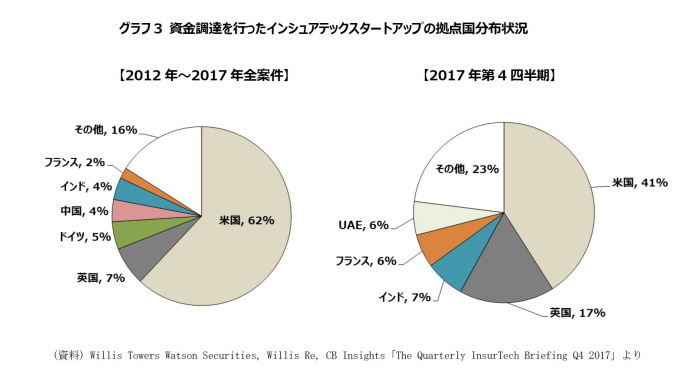

グラフ3の左側は、2012年から2017年の間に資金調達を行った全てのインシュアテックスタートアップの拠点国の構成比を示したものである。

最大の構成比を持つのは米国で、62%と圧倒的である。これに、イギリス(7%)、ドイツ(5%)、中国(4%)、インド(4%)、フランス(2%)が続く。日本を含む他の国は、2%を超える構成比を有していない。

一方、グラフ3の右側は、2017年第4四半期のみを対象期間とするグラフである。米国は2012年から2017年の全案件では62%ものシェアを有しているが、2017年第4四半期だけに限れば、その構成比は41%に低下する。こちらでは、イギリス(17%)、インド(7%)、フランス(6%)、UAE(6%)が続く。2017年第4四半期中の資金調達規模10大案件中の5案件は、米国以外の国を拠点国とする企業であったとのことである。

この状況を各国におけるインシュアテックの勢いを表すものと捉えると、インシュアテックにおいては、米国、イギリス、フランス、ドイツといった欧米主要国が先行していたところに、中国、インド、UAE等のアジア諸国が割り込みつつある状況と見ることができそうである。

日本はまだグラフに登場していない。インシュアテックに限れば、アジアでは、中国、インドのような、保険新興国と呼びうる国における方が、活発な活動が行われているようである。

おわりに

以上、本レポートでは、インシュアテックスタートアップの資金調達状況の推移等を見、そこから敷衍する形で、インシュアテックの動きを概観してきた。

これらスタートアップの資金調達については、かなりの部分に、既存の保険会社が資金を提供する形で関わっているという状況がある。保険会社は、自分たちの業務の革新に使えるような、あるいは顧客体験を向上させることができるような、新たなテクノロジーやイノベーションをスタートアップ企業が完成させた場合に、自社がそのテクノロジーやイノベーションの最初の活用者でありたいと考え、スタートアップの資金調達に資金を提供しているようだ。

インシュアテックについては、よく知られていないことが多い。

その概要、保険会社の対応等につき、これからも適宜、報告していくこととしたい。

松岡博司(まつおか ひろし)

ニッセイ基礎研究所 保険研究部 主任研究員・ヘルスケアリサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・米国生保業界における2016年のM&A、事業再編等の動向-数と規模は対前年で減少、目立つ環境対応、守りの姿勢-

・Fintech(フィンテック)100、1位の衆安保険を知っていますか?【アジア・新興国】中国保険市場の最新動向(20)

・ネット損保の衆安保険、株式上場-加速するアリババ、テンセントからの「卒業」?-中国保険市場の最新動向(28)

・インドネシアの生命保険市場-期待の生保新興市場インドネシアの状況-

・インターネット検索量で考える、マーケット・トレンド