2018年1-3月期の実質GDP成長率は前年同期比5.4%増(1)と前期の同5.9%増から低下したほか、Bloomberg調査の市場予想(同5.6%増)を下回った。

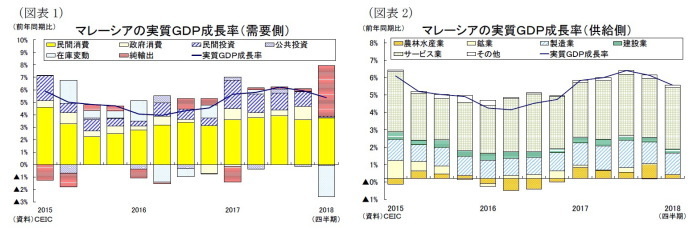

1-3月期の実質GDPを需要項目別に見ると、主に投資の鈍化が成長率低下に繋がった(図表1)。

GDPの5割強を占める民間消費は前年同期比6.9%増(前期:同7.0%増)と、食品・飲料や情報通信、ホテル・レストランなどを中心に好調を維持した。

政府消費は前年同期比0.4%増(前期:同6.8%増)と、物品購入・役務提供が伸び悩んで大きく低下した。

総固定資本形成は同0.1%増と、前期の同4.3%増から低下した。建設投資が同2.8%増(前期:同3.3%増)、設備投資が同3.6%減(前期:同8.3%増)とそれぞれ低下したほか、その他投資は同0.2%減(前期:同6.8%減)と2期連続のマイナスとなった。なお、投資を公共部門と民間部門に分けて見ると、全体の7割を占める民間部門が同0.5%増(前期:同9.2%増)と低下するとともに、公共部門が同1.0%減(前期:同1.4%減)と低迷して2期連続のマイナスとなった。

純輸出は実質GDP成長率への寄与度が+4.0%ポイントとなり、前期から3.8%ポイント増加した。輸出は同3.7%増(前期:同6.7%増)となり、主力の電気電子製品(同1.8%増)の鈍化を受けて低下した。一方、輸入は内需の鈍化を背景に同2.0%減(前期:同7.3%増)と減少した。輸入は、消費財(同2.3%増)が増加したものの、中間財(同10.5%減)と資本財(同13.0%減)がそれぞれ落ち込んだ。

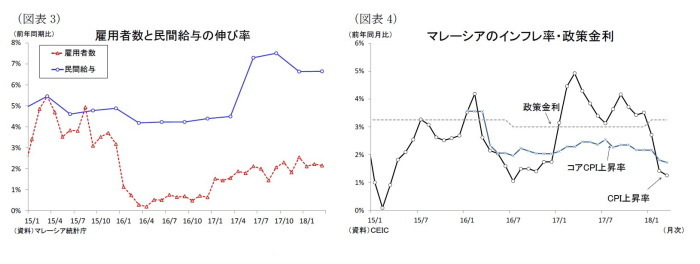

供給側を見ると、主に農林水産業と建設業の鈍化が成長率低下に繋がった(図表2)。

第一次産業は同2.8%増(前期:同10.7%増)と、高い伸びを続けるパーム油(同12.5%増)の増勢が鈍化したほか、天然ゴム(同28.5%減)と林業(同13.4%減)、水産業(同3.1%減)が前期に続いて低迷したことから低下した。

第二次産業をみると、まず製造業が同5.3%増(前期:同5.4%増)と、概ね横ばいだった。内訳を見ると、電気・電子、光学機器(同6.1%増)と動植物性油脂、食品加工(同9.1%増)が堅調だったほか、石油、化学、ゴム・プラスチック製品(同5.0%増)も底堅い伸びとなった。また鉱業は同0.1%増(前期:同0.3%減)と原油生産が持ち直したものの、ゼロ成長となった。建設業は同4.9%増(前期:同5.9%増)となり、住宅建設と非住宅建設を中心に伸び悩んだ。

GDPの5割強を占める第三次産業は前年同期比6.5%増と、前期の同6.2%増から上昇した。政府サービス(同4.8%増)こそ緩やかな伸びに止まったが、卸売・小売(同7.7%増)や情報・通信(同8.3%増)、金融・保険(同7.5%増)、不動産・ビジネスサービス(同7.4%増)が堅調に拡大した。

----------------------------

(1)5月17日、マレーシア統計庁は2018年1-3月期の国内総生産(GDP)を公表した。前期比(季節調整済)で見ると、実質GDP成長率は1.4%増と、前期(同1.0%増)から上昇した。

1-3月期GDPの評価と先行きのポイント

マレーシア経済は国際原油価格の上昇を受けて堅調に拡大しており、昨年の成長率は+5.9%と3年ぶりの高水準を記録した。1-3月期は投資鈍化を主因に成長ペースが減速してマレーシア中央銀行の今年の成長率見通し+5.5~6.0%の下限を僅かに下回ったが、民間消費を牽引役に概ね堅調な伸びを維持している。

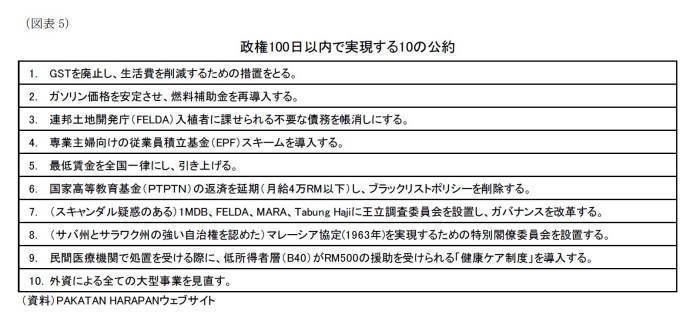

1-3月期も民間消費が力強さを保つ背景には、労働市場の改善とインフレ圧力の後退がある。1-3月期は雇用者数が前年同期比2.3%増(前期:同2.2%増)と拡大(図表3)、民間給与も同6.6%増(前期:同6.6%増)と昨年からの高い伸びが続くなど、雇用・所得環境の改善傾向に変化は見られない。また1-3月期の消費者物価上昇率は同1.8%増(前期:3.6%増)となり、昨年の燃油価格引き上げの影響が剥落したことや国際原油価格上昇を背景とするリンギ高を受けて低下傾向にある(図表4)。インフレ鈍化も消費者の購買力向上に繋がったとみられる。

一方、実質輸出は昨年こそ世界経済の回復と半導体需要の拡大により、主力の電気電子機器や石油製品を中心に好調だったが、1-3月期はベース効果や世界経済の減速などから落ち着いた伸びとなった。1-3月期の先進国経済の下振れは天候不順などの一時的な要因ともみられており、踊り場局面にある世界経済は再び上向き、マレーシアの実質輸出は緩やかな増加ペースを維持するとみられる。また投資は輸出の鈍化や総選挙前に企業が投資を控えたことから鈍化したが、総選挙で政権交代が起こったことから新政権の政策を見極めるために投資を控える企業が増えそうだ。昨年のような堅調な投資拡大は見込みにくくなったように見受けられる。

5月9日の総選挙では、建国以来初となる政権交代が実現した。マレーシア経済の先行きは、新政権がどのような政策を打ち出すかに尽きるだろう。マハティール首相は選挙戦で政府系投資会社1MDBを巡る資金流用疑惑や中国投資依存、増税による生活困窮などを批判し、国民がナジブ政権に見切りをつけた。総選挙で勝利した希望連合が掲げた「政権100日以内で実現する10の公約」のなかには不正汚職の是正やGST廃止などがある(図表5)。GSTの廃止(ゼロ税率化)については6月1日から実施されることが昨日決まった。また燃料補助金の復活などバラマキ色の強い政策も実施される可能性が高く、こうした公約が実現すれば消費者負担が軽減されて消費需要が大きく押し上げられるだろう。もっとも代替財源を示さず公約実現を急ぐ姿勢には注意したい。歳出の見直しだけでは財政赤字の拡大は避けられないためだ。マクロ経済の不安定化はリンギ安に繋がり、物価上昇やビジネス環境悪化の懸念が高まる。マハティール氏は政治献金の厳格化や投資手続きの簡素化する考えを示しているが、その効果が現れるまでには時間がかかるだろう。

以上より、当面は新政権の政策指針が明確になるまで投資を控える企業が多くなるため、民間消費が成長を支える展開は今後も続きそうだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 研究員

【関連記事 ニッセイ基礎研究所より】

・【東南アジア経済】ASEANの貿易統計(5月号)~輸出は好調も、旧正月の影響を均せば増勢鈍化

・【フィリピンGDP】1-3月期は前年同期比6.8%増~政府支出と建設投資の好調で成長加速

・【インドネシアGDP】1-3月期は前年同期比5.06%増~投資拡大続くも5四半期ぶりに成長鈍化

・【マレーシア7-9月期GDP】前年同期比+5.6%~投資と輸出の鈍化が響いて減速~

・【マレーシア1-3月期GDP】前年同期比+5.6%-駆け込み消費で底堅い成長