要旨

中国国家統計局が公表した2018年1-3月期の国内総生産(GDP)は19兆8783億元(日本円換算では約338兆円)となった。経済成長率は実質で前年同期比6.8%増と前四半期から横ばいだった。需要別に見ると、消費の伸びはやや減速、投資は構造改革が進展する中で二極化、輸出は堅調に推移している。また、同期間の消費者物価は前年同期比2.1%上昇と3四半期連続で前四半期を上回り緩やかに上昇し始めた。

一方、中国人民銀行は18年2月、工作会議を開催し2018年の主要任務を提示した。その中身を見ると、シャドーバンキング、不動産金融、ネット金融、債券デフォルト処理メカニズム整備を挙げるなどマクロプルーデンス政策による「金融リスクの確実な防止・解消」に力点が置かれており、その金融引き締め効果が景気を冷やす要因となるだろう。

今後の中国経済を需要別に見ると、消費は住宅バブル抑制策に伴い家具などの消費需要が減少するものの、雇用情勢安定の下、中間所得層の増加がサービス消費を拡大し、ネット販売化が新たな消費需要を喚起する流れが続いており、消費は堅調を維持すると見ている。投資は引き続き過剰設備・過剰債務の整理が足かせとなり、マクロプルーデンス政策による「金融リスクの確実な防止・解消」もインフラ投資や不動産開発投資を抑制するものの、中国政府による手厚い政策支援を背景に「中国製造2025」や「インターネット+」に関連する領域では積極的な投資が期待できることから、投資は低位ながらも底堅く推移すると見ている。但し、米中貿易摩擦を背景にした輸入拡大に伴って純輸出のプラス寄与は減少すると予想している。

経済見通しとしては、18年の成長率は前年比6.5%増、19年は同6.3%増と緩やかに減速、中国経済は「6.5%前後」の安定成長へ軟着陸すると見ている。また、18年の消費者物価は前年比1.9%上昇、19年は同2.4%上昇と予想している。なお、米中貿易摩擦が深刻化すれば、“関税引き上げ合戦”と“ITを巡る米中覇権争い”のダブルパンチとなる恐れがある。

中国経済の概況

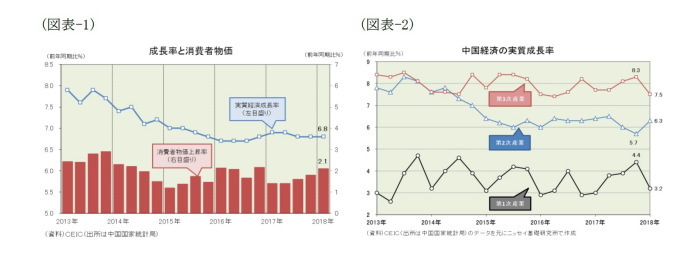

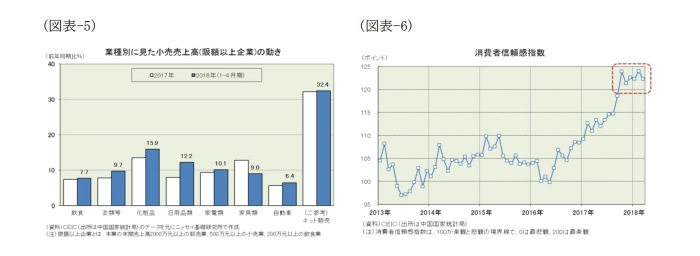

中国国家統計局が4月17日に公表した2018年1-3月期の国内総生産(GDP)は19兆8783億元(日本円換算では約338兆円)となり、経済成長率は実質で前年同期比6.8%増と前四半期から横ばいだった(図表-1)。内訳を見ると、第1次産業が同3.2%増と前四半期(同4.4%増)を下回り、第3次産業も同7.5%増と前四半期(同8.3%増)を下回ったものの、第2次産業が同6.3%増と前四半期(同5.7%増)を上回ったことから、全体では横ばいに留まった(図表-2)。また、同期間の消費者物価は同2.1%上昇と3四半期連続で前四半期を上回り緩やかに上昇し始めた(図表-1)。

他方、製造業PMIを見ると4月は51.4%と21ヵ月連続で拡張・収縮の境界となる50%を上回った。ここもと構造改革や春節(旧正月)の影響で振れが大きいものの、同予想指数は58%台を維持しており、製造業は堅調といえる。非製造業PMI(商務活動指数)も4月は54.8%と高水準を維持、同予想指数も4ヵ月連続で61%台を維持しており、非製造業は好調といえる(図表-3)。

また、痛みを伴う構造改革は静かに進んでいる。18年1-4月期の工業生産(実質付加価値ベース、一定規模以上)を見ると、過剰設備・過剰債務問題を抱える産業では、鉱業(石炭など)が前年同期比0.5%増、鉄精錬加工も同3.5%増と全体の伸び(同6.9%増)を大きく下回った。一方、新たな牽引役として期待される産業では、コンピュータ・通信・その他電子設備が同12.6%増、電気機械・器材も同9.0%増と全体の伸びを大きく上回り、経済成長の下支え役を果たした(図表-4)。

消費の動向

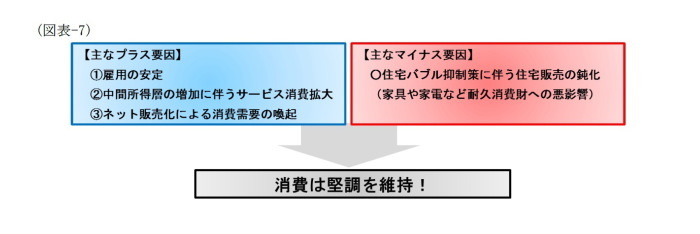

消費の伸びはやや減速した。消費の代表指標である小売売上高を見ると、18年1-4月期は前年同期比9.7%増と17年通期の同10.2%増を0.5ポイント下回った。内訳を見ると、家具類は住宅バブル抑制策で住宅販売が鈍化したため同9.0%増と17年通期の同12.8%増を下回ったものの、その他の売上高は中間所得層の増加を背景に概ね堅調に推移している(図表-5)。自動車は15年夏の株価急落時に導入された小型車(排気量1.6L以下)減税が撤廃されたことを受けて同6.4%増と低位に留まったものの、17年通期の同5.6%増を上回るなど想定したよりも底堅い動きをしている。また、電子商取引(EC)はBAT(百度、阿里巴巴、騰訊)を代表とするプラットフォーム企業が新たな消費需要を生み出す流れが続いており、同32.4%増と17年通期の伸び(前年比32.2%増)を上回り、小売売上高に占めるシェアは2割前後に達している。

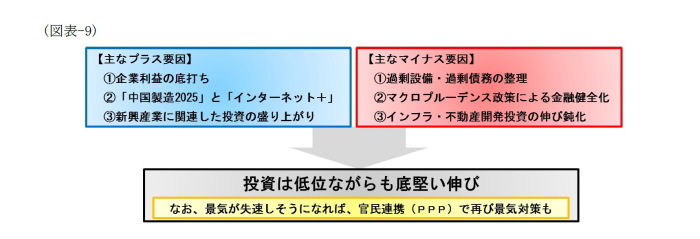

今後の消費動向を考えると、住宅バブル抑制策に伴う住宅販売の鈍化が引き続きマイナス要因となり家具など耐久消費財に悪影響を及ぼすと見られるものの、雇用情勢安定の下、中間所得層の増加がサービス消費を拡大し、ネット販売化が新たな消費需要を喚起する流れが続いており、消費者信頼感指数は高水準にある(図表-6)。また、乗用車保有状況を見ると、都市部でも100戸当たり35.5台とまだ普及の途上にあるため、小型車減税撤廃の悪影響は早期に薄れると見ている。従って、消費は加速こそ期待できないものの10%前後の高い伸びを維持すると予想している(図表-7)。

投資の動向

投資は構造改革が進展する中で二極化してきている。投資の代表指標である固定資産投資(除く農家の投資)の動きを見ると、18年1-4月期は前年同期比7.0%増と17年通期の同7.2%増とほぼ同水準の伸びとなった。過剰設備・過剰債務を抱える構造不況業種(採掘、鉄鋼など)では、採掘業が前年割れに落ち込み、鉄精錬加工も前年同期比4.3%増と低い伸びに留まるなど、投資全体の伸びを抑制する要因となった。一方、中国政府による手厚い政策支援がある「中国製造2025」や「インターネット+」に関連する新興産業では、コンピュータ・通信機器等(製造業)が同14.2%増と高い伸びを示し、教育や文化・体育・娯楽など消費サービス関連も2割前後の高い伸びを示しており、投資全体の伸びを支える要因となった(図表-8)。

今後の投資動向を考えると、低位ながらも底堅い伸びを維持すると予想している。構造不況業種では引き続き過剰設備・過剰債務の整理が進むため投資の伸びは低位に留まるだろう。また、後述するマクロプルーデンス政策による「金融リスクの確実な防止・解消」に伴って、インフラ投資や不動産開発投資は鈍化すると見られる。一方、企業利益の底打ちで企業の投資余力が高まる中で、「中国製造2025」や「インターネット+」に関連する領域では、中国政府による手厚い政策支援を背景に積極的な投資が継続すると見られることから、投資が失速する可能性は低いと見ている。

なお、新興産業の投資が期待どおりに伸びず景気が失速しそうになれば、官民連携(PPP)のプロジェクトを推進して、失速を回避するだろう。中国では、大気汚染対策、水質汚染対策、土壌汚染対策、ごみ処理能力増強など環境関連や、中国共産党・政府が2014年3月に発表した「新型都市化計画(2014~2020年)(1)」に伴う交通物流関連の需要が大きいため、景気が失速しそうになれば、17.8兆元(約300兆円)とされるPPPを前倒しするだろう(図表-9)。

--------------------------

(1)新型都市化が生み出す投資需要は巨大で2020年までの累計で42兆元に達すると試算されている(中国財政部)。スケジュールとしては2017年までが試行地域における先行実施期間となり、その成果を踏まえて2018-20年には全国展開される予定。なおこれに関連して、2016年5月11日には投資総額4.7兆元に及ぶ交通インフラ整備3ヵ年計画(2016-18年)が発表された。

輸出の動向

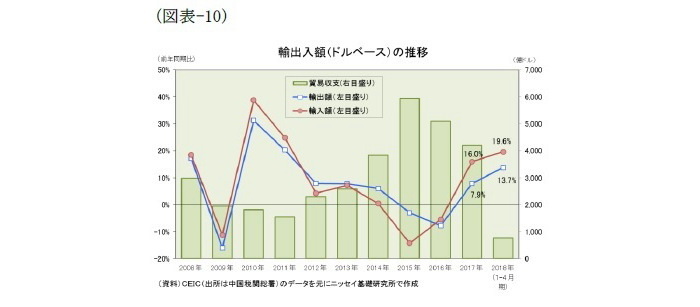

輸出は堅調に推移している。18年1-4月期の輸出額(ドルベース)は前年同期比13.7%増と、17年通期の同7.9%増から伸びが加速した。世界経済の回復が続く中で、欧米先進国向け輸出が高い伸びを示したほか、一帯一路沿線地域など新興国向けも好調だった。特に化学品や機械・輸送機器が高い伸びを示し、その他製品(衣類、バッグ類、履物類など)の伸びは低位に留まった。一方、輸入額(ドルベース)も前年同期比19.6%増と17年通期の同16.0%増から伸びが加速した。特に欧州からの輸入が好調で同20.1%増となったほか、ASEANやアフリカなど新興国からの輸入も2割超の高い伸びを示した。また、品目別では鉱物性燃料と機械・輸送機器が高い伸びを示した。その結果、貿易黒字(モノ)は767.5億ドルと前年同期比20.4%減となった(図表-10)。

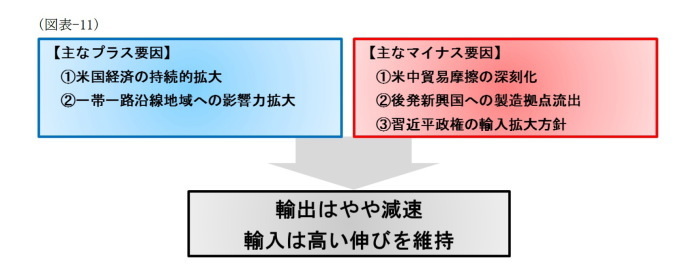

今後を輸出入動向考えると、米国経済の持続的拡大や一帯一路沿線地域への影響力拡大で輸出は堅調と見られるものの、中国国内での製造コスト上昇を背景に製造拠点を後発新興国へ移転する動きがあるのに加えて、米中貿易摩擦の深刻化をその流れが加速する“トランプシフト”を起こす可能性もあることから、輸出の伸びはやや鈍化するだろう。一方、輸入に関しては、中国政府が米中貿易摩擦を輸入拡大で乗り切ろうと動き出したことに加えて、習近平国家主席が4月の博鰲(ボアオ)アジアフォーラムで「輸入を主体的に拡大」する方針を示し、11月には上海(青浦区)で第1回国際輸入博覧会を開催する予定で、欧米先進国や一帯一路沿線地域から延べ15万人のバイヤーが集まる見込みであることから、輸入は高い伸びを維持すると見ている。従って、中国の貿易黒字は縮小に向かい、経済成長率への寄与度は下がる可能性が高いと見られる(図表-11)。

金融の動向

中国人民銀行は18年2月5-6日、工作会議を開催し「安定の中で前進を求める(稳中求进)」という総基調を堅持する方針を示すとともに、2018年の主要任務を提示した。具体的には、[1]金融政策の穏健・中立性の維持、[2]金融リスクの確実な防止・解消、[3]重要分野とカギとなる部分の金融改革の適切な推進、[4]金融市場の平穏で健全な発展の持続推進、[5]人民元国際化の着実な推進、[6]国際金融協力と世界経済金融ガバナンスへの深い関与、[7]外貨管理体制改革の一層の推進、[8]金融サービスと管理水準の全面的引き上げ、[9]内部管理の持続強化の9項目を挙げている。

その中身を詳細に見ると、シャドーバンキング(影子银行)、不動産金融、ネット金融、債券デフォルト処理メカニズム整備を挙げるなどマクロプルーデンス政策(宏观审慎政策)による「金融リスクの確実な防止・解消」に力点が置かれており、その金融引き締め効果が景気を冷やす要因となるだろう。また、金利・為替レートの市場化や人民元国際化など金融改革の推進も強調している。しかし、金融改革を急いで進めれば、金利・為替レート・株価が不安定化する恐れがあり、習経済学(シーコノミクス)が最重視する「安定」を損なうことにもなりかねない。従って、中国の金融改革はひとまず前進するものの、市場の反応を見定めつつ慎重に進める可能性が高いことから、そのスピードは緩やかなものに留まらざるを得ないだろう。

中国経済の見通し

1|経済見通し

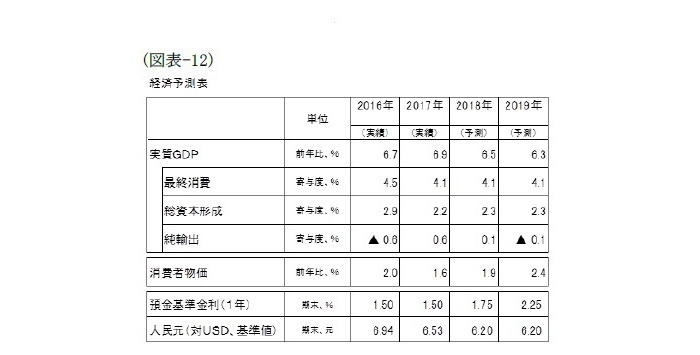

18年の成長率は前年比6.5%増、19年は同6.3%増と緩やかに減速、中国経済は「6.5%前後」の安定成長へ軟着陸すると見ている。消費は住宅バブル抑制策に伴い家具などの消費需要が減少するものの、雇用情勢安定の下、中間所得層の増加がサービス消費を拡大し、ネット販売化が新たな消費需要を喚起する流れが続いており、消費は堅調を維持すると見ている。投資は引き続き過剰設備・過剰債務の整理が足かせとなり、マクロプルーデンス政策による「金融リスクの確実な防止・解消」もインフラ投資や不動産開発投資を抑制するものの、中国政府による手厚い政策支援を背景に「中国製造2025」や「インターネット+」に関連する領域では積極的な投資が期待できることから、投資は低位ながらも底堅く推移すると見ている。但し、米中貿易摩擦を背景にした輸入拡大に伴って純輸出のプラス寄与は減少すると予想している。なお、18年の消費者物価は前年比1.9%上昇、19年は同2.4%上昇と予想している(図表-12)。

2|リスクは“関税引き上げ合戦”と“ITを巡る米中覇権争い”のダブルパンチ

中国経済を見通す上では、米中貿易摩擦の深刻化が最大のリスクと考えている。5月17~18日にワシントンで開催された第2回米中貿易協議のあと、米国のムニューシン財務長官は「貿易戦争を当面保留する」と述べた一方、中国の劉鶴副首相も「今回の交渉の最大の成果は双方が貿易戦争をせず、お互いが追加関税を掛け合うのを停止するとの共通認識に至ったことだ」と述べており、一時休戦となったようだ。今後しばらくは中国が米国からの輸入を促進し米国の貿易赤字(≒中国の貿易黒字)を減らす具体策の協議に入るとともに、中国の通信機器大手(中興通訊、ZTE)に対する制裁に関しては経営体制刷新や罰金支払いなど制裁緩和に向けた道筋を探ることになるだろう。しかし、「中国製造2025」の補助金政策を巡る米中の議論は平行線を辿った模様であり、情報技術(IT)の覇権を巡る火種は依然として燻っており、再燃する可能性も排除できない。米中貿易摩擦が“関税引き上げ合戦”に留まらず“ITを巡る米中覇権争い”に及ぶことになると、中国経済にとってはダブルパンチとなり、景気が失速する恐れが高まる。ひとつには、“関税引き上げ合戦”で米国が中国からの輸入品に高関税をかければ、米国での中国製品の競争力は低下、米国への輸出が減少して生産設備の稼働率は低下、中国企業が抱える「過剰設備問題」が深刻化し、バランスシートの反対側(負債サイド)では「過剰債務問題」が深刻化する恐れがでてくる。もうひとつには、“ITを巡る米中覇権争い”が激化して、ITの世界で最先端を行く米国とのヒト・モノ・情報・カネの交流が滞れば、中国が目指す「製造大国」から「製造強国」への進化・発展の道にも暗雲が立ち込めるからだ。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

三尾幸吉郎(みお こうきちろう)

ニッセイ基礎研究所 経済研究部 上席研究員

【関連記事 ニッセイ基礎研究所より】

・中国経済の現状と今後の注目点~米中貿易摩擦は中国の債務問題を深刻化させる恐れ!

・最近の人民元と今後の展開(2018年4月号)~米中貿易摩擦は“関税引き上げ合戦”から“人民元切り上げ”へと焦点が移る!

・中国経済:景気指標の総点検(2018年春季号)~景気は一旦再加速!

・最近の人民元と今後の展開(2018年5月号)~米中通商交渉の本格化を背景に人民元は引き続き堅調

・米中貿易摩擦と日本の役割-米国に代わるWTOの基本原則とその精神の主導者が必要!