企業は様々な形で他企業と関係している

いかなる企業も、他企業との関係を完全に絶つことはできない。販売・仕入といった事業に直結した関係もあれば、投資・資金調達といった財務面の関係もある。また、社外役員の相互就任といった人的関係など、企業間の関係性は数多有る。企業間に何かしらの関係を有る以上、一企業特有のイベントであっても、その影響は関係先企業にも伝播しうる。

筆者は、一企業特有のイベントによる影響が、関係先企業の株価、更には間接的に関係する企業の株価に波及する様子の把握を試みている。グローバル化が進んだ今、企業間のネットワークは世界中の全企業から構成されていると考えるべきだが、分析対象は金融機関を除く東証一部上場企業に限定している。なお、数多有る企業間の関係性のうち、日本の企業社会に残る「株式持合」関係に着目し、企業間のネットワーク(以下、持合ネットワーク)として捉えたいと考えている。

昨年、数件の不祥事の発覚を例に、一企業特有のイベントによる影響を分析した結果、不祥事が発覚した企業の関係先企業の株価だけでなく、間接的に関係する企業の株価も、相対的に下落する傾向と、株価が下落するタイミングに時間的な差が生じることを確認した(1)。不祥事の発覚事例は数件にとどまらない。そもそも株価に影響を与えうるイベントは不祥事の発覚だけではなく、特別損失の計上、業績予想の大幅修正、増資や研究開発の進捗結果の公表など多岐に渡る。また、株価への影響もイベントの内容により異なる。株価に対しプラスに寄与するイベントもあれば、その逆もある。

今回は、一企業特有のイベントをより広く捉え、関係先企業や間接的に関係する企業の株価に波及する様子を再確認する。イベントをより広く捉える為に、先行研究のような分析対象イベントを特定する方法に代えて、株価収益率を基準に機械的に、分析対象イベントを抽出する。また、株価がプラスに変化したイベントと、マイナスに変化したイベントに分けて分析した。

----------------------------------

(1)基礎研レポート『問題公表による他社株価への影響~持合ネットワーク構造を用いた分析』(2017年9月1日)及び基礎研レター『企業間の取引関係を探る~持合ネットワーク構造を用いた分析』(2017年11月16日)

イベントによる影響の波及効果をどのように把握したのか

1|イベント発生の捉え方

一企業特定のイベント発生時の株価収益率は、一企業特定のイベントが発生していない時(以下、通常時)の日次株価収益率と比べて、過大(過小)だと考えられる。そこで、通常時の日次株価収益率と比較し、株価収益率が異常な場合、一企業特定のイベントが発生したと判断する。

株価収益率に影響するイベントは、一企業特定のイベントだけではなく、株式市場全体(以下、TOPIX)に影響を及ぼすイベントもある。このため、TOPIXに影響するイベントを除去する仕組みが必要となる。そこでまず、今回の分析対象全企業(金融機関を除く、東証一部上場企業(2015年3末時点))に対して、通常時の株価収益率とTOPIXの収益率)との関係性を把握する。具体的には、2013年4月~2014年3月の1年間の個別企業の株価とTOPIXの日次収益率(いずれも、配当込み)を用いて、以下の回帰式に当てはめた。

(個別企業の株価収益率)=α+β×(同日のTOPIXの収益率)+誤差

次に、分析対象企業別、2014年4月~2018年3月の営業日別に、同日のTOPIXの日次収益率と上記の関係式を用い、理論株価収益率を導出する。当然、実際の株価収益率は理論株価収益率と一致しない。そこで、実際の株価収益率と理論株価収益率との差を超過収益率とし、これをもってイベント発生の有無を判断する。TOPIX全体に影響するイベントが発生した場合、実際の株価収益率だけでなく、同日のTOPIXの日次収益率を加味して求めた理論株価収益率にも、その影響が織り込まれているはずだ。それゆえ、実際の株価収益率と理論株価収益率を控除する事で、TOPIX全体に影響するイベントを除去することができる。具体的水準は、超過収益率が20%より大きい場合、プラスのイベント発生事例、-20%より小さい場合、マイナスのイベント発生事例とした。なお、この判断基準(±20%)は、上記の回帰式への当てはまりが最も悪い銘柄でも、十分稀な事象(発生確率がおよそ1%)と判断可能な水準として設定している。この分析の結果、プラスのイベントは447件、マイナスのイベントは77件となった。

2|波及効果の評価対象企業とデータ数

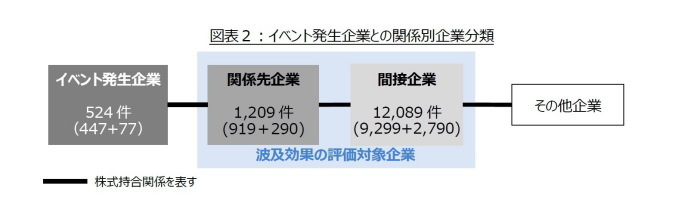

昨年の分析結果に基づき、波及効果を確認する企業を、イベント発生企業と直接株式持合関係にある企業(以下、関係先企業と記す)と、関係先企業と株式持合関係にある企業(以下、間接企業と記す)とする(図表2)。これにより得られた分析対象データ件数は、関係先企業で1,209件(うち、プラスのイベント919件、マイナスのイベント290件)と、間接企業で12,089件(うち、プラスのイベント9,299件、マイナスのイベント2,790件)と、かなりの数となる。

なお、関係先企業や間接企業の判定は、イベント発生年月日によらず、2015年3月末一時点の持合ネットワークを用いている。

3|波及効果は累積超過収益率を用いて評価する

まず、イベントの発生日は、過大な超過収益率が発生した前営業日とした。その理由は、上場企業には、特別損失の計上、業績予想の大幅修正など、投資判断に重要な影響を与える情報の適時開示義務があるが、引け後(15時以降)に開示されることが多いからである。全分析対象データについて、イベント発生日の翌営業日から翌15営業日間の超過収益率を順に累計し、これを累積超過収益率とする。次に、イベント発生企業、関係先企業、間接企業の企業属性別、かつ株価変化の方向別に、累計超過収益率の平均値を求め、これをもって波及効果を評価することとしたい。

波及効果はイベントの内容により異なる可能性がある

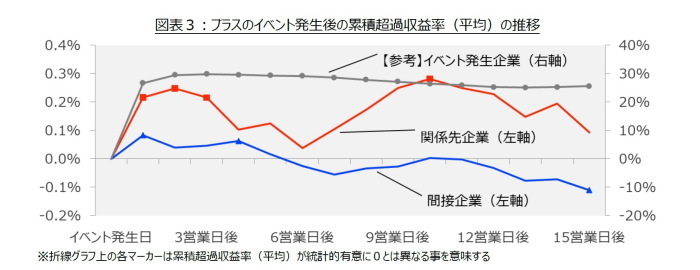

1|プラスのイベントの波及効果は小さく、また長く続かない

株価がプラスに変化したイベントは、関係先企業および間接企業の株価にも多少影響するが、その効果は小さく、また長く続かない(図表3)。イベント発生企業の累積超過収益率は、イベント発生日の翌営業日以降25%以上を維持し、いずれも統計的有意にプラスである。これに対して、関係先企業の累積超過収益率は、評価期間通してプラスを維持するが、高々0.28%に過ぎない。また、統計的有意にプラスであると判断できるのは、イベント発生日の翌営業日から3営業日後と10営業日後だけである。間接企業の累積超過収益率に至っては、高々0.08%に過ぎず、統計的に有意にプラスであると判断できるのは、イベント発生日の翌営業日と4営業日後のみである。また、イベント発生日の6営業日後以降マイナスに転じ、イベント発生日の15営業日後の累積超過収益率は、統計的に有意にマイナスと判断可能な水準である。

関係先企業の累積超過収益率が、イベント発生日の翌営業日から3営業日後まで統計的有意にプラスと判断できるからといって、プラスのイベント発生企業の関係先企業の株式を売買することで、収益を上げることはあまり期待できない。その理由は、各営業日の超過収益率が最も高い営業日は、企業属性によらず翌営業日だからである。前営業日終値と当日終値を基準に日次収益率を計算している為、翌営業日の超過収益率には、前営業日終値と当日始値までの収益率を含む。累積超過収益率が小さいだけでなく、収益獲得機会は、一瞬で終わる可能性が高い。

2|マイナスのイベントの波及効果は継続する

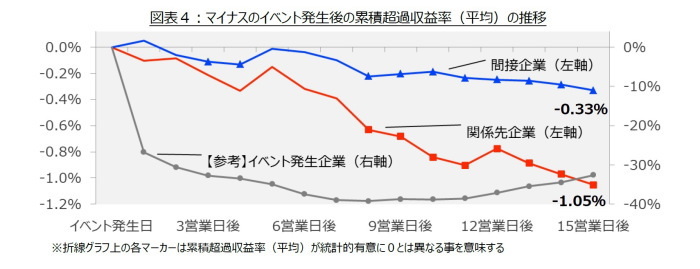

株価がマイナスに変化したイベントは、関係先企業および間接企業の株価にも影響し、その効果は、継続する(図表4)。イベント発生企業の累積超過収益率は、イベント発生日の翌営業日こそ-27%程度だが、それ以降は-30%を下回り、いずれも統計的有意にマイナスである。関係先企業の累積超過収益率も、評価期間通してマイナスを維持し、イベント発生日のおよそ3週間後には、-1.05%にまで低下する。また、イベント発生日の8営業日以降は、統計的有意にマイナスであると判断できる。間接企業の累積超過収益率も同様で、イベント発生日の翌営業日こそ、累積超過収益率がわずかにプラスとなるが、2営業日後以降は、マイナスを維持する。イベント発生企業との株式持合関係が確認できないにも関わらず、イベント発生日のおよそ3週間後には-0.33%にまで低下する。また、関係先企業と同様、イベント発生日の8営業日以降は、統計的有意にマイナスであると判断できる。

プラスのイベントとは異なり、マイナスのイベントに限れば、イベント発生企業の関係先企業や間接企業の株式を売買し、収益を上げる事が可能かもしれない。関係先企業および間接企業の累積超過収益率は、2営業日以降も総じて下落する傾向にあるだけでなく、各営業日の超過収益率が最も低い営業日は8営業日後だからである。

3|波及効果はイベントの内容により異なる可能性がある

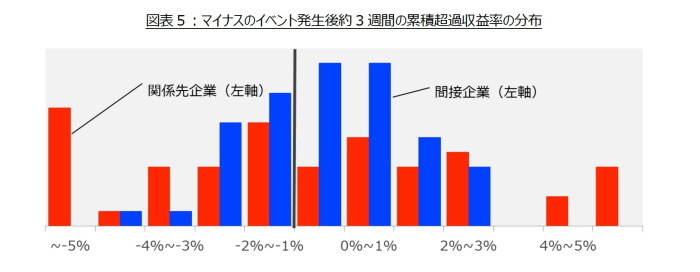

マイナスのイベントの場合、収益を上げる事が可能かもしれないが、累積超過収益率の平均値は、関係先企業でも-1.05%、間接企業に至っては-0.33%しかない。売買コストを考慮すると、やはり収益獲得機会はないようにも思える。しかし、今回の分析は、超過収益率の大きさのみを用いて機械的に判断している。しかし、波及効果がイベントの内容を人的に判断することで、売買コストを支払っても、十分な収益獲得機会がある可能性がある。そこで、関係先企業及び間接企業の累積超過収益率を事例別に平均を取り、その分布を確認する(図表5)。なお、これまでの分析とは異なり、イベント発生日の2営業日後から翌15営業日間の超過収益率を用いた。これは、売買に値するイベントか否か吟味する時間を、1日分確保するためだ。

まず、累積超過収益率が-1.00%を下回るイベントの割合は、関係先企業が49%、間接企業が36%であり、関係先企業の場合、累積超過収益率が-5.00%を下回るイベントも少なくない(図表5)。また、累積超過収益率がプラスとなった事例のいくつかは、上場廃止の決定や整理銘柄指定期間中に行われるマネーゲームに起因する。一企業特定のイベントが関係先企業や間接企業の株価にまで波及する理由は、実際のビジネス上の関係があるからに他ならない。これに対して、マネーゲームは、実際のビジネスとは関係なく実施されるのだから、マネーゲームに起因するイベントの影響が、関係先企業や間接企業の株価にまで波及しないことは明らかだ。加えて、通常、上場廃止に至る前に、巨額な特別損失の計上や、業績見通しの大幅な下方修正といった上場廃止の引き金となるイベントがあることから、上場廃止の決定も、マネーゲームに起因するイベント同様、関係先企業や間接企業の株価に影響しない。通常、上場廃止の引き金となるイベントが発生した段階で、その情報が関係先企業や間接企業の株価に織り込まれると考えられるからだ。

先ほどプラスのイベントの波及効果は小さく、また長く続かないと記したが、これは全体的な話であって、プラスのイベントであっても、個別の内容次第で波及効果が大きく継続する可能性は否定できない。

最後に

今回は、多数の事例を用いて分析する事を重視し、機械的に抽出した事例を用いて、一企業特有のイベントによる影響が、関係先企業の株価、更には間接的に関係する企業の株価に波及する様子を確認した。その結果、株価がマイナスに変化したイベントでは、昨年の分析同様、イベントが発生した企業の関係先企業の株価だけでなく、間接的に関係する企業の株価にも影響が波及することと、株価が変化するタイミングに時間的な差が生じることを確認した。しかし、株価がプラスに変化したイベントでは、同様の傾向は確認できなかった。加えて、イベントの内容によって、波及効果が異なる可能性を確認した。

昨年の分析同様、特別損失の計上や増資等のイベントカテゴリー別に、波及効果を評価・分析する意味もある。しかし、例えば、業績見通しの下方修正といった同じカテゴリーの情報であっても、その前後のイベントや、業績見通しに対する楽観的か保守的かといった各企業の態度などによって、波及効果が異なると考えられる。仮に、企業間のネットワークに着目し、イベント発生企業との関係性が強い企業の株式を売買することで、収益を上げることを目指すならば、イベントカテゴリー別の波及効果の評価分析結果を待つよりも、大量なデータから機械的な抽出作業と、その抽出結果を利用した専門家による人的判断を組み合わせることが、現実的ではないだろうか。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

高岡和佳子(たかおか わかこ)

ニッセイ基礎研究所 金融研究部 主任研究員・年金総合リサーチ

【関連記事 ニッセイ基礎研究所より】

・問題公表による他社株価への影響-持合ネットワーク構造を用いた分析

・企業間の取引関係を探る-持合ネットワーク構造を用いた分析

・劇的な環境変化にさらされる「株式持ち合い」制度-企業行動の解明に一助を

・企業内容等の開示は機能しているか?-より具体的な保有目的開示に期待する

・従業員持株会への期待は企業業績にプラスの効果をもたらすか?