シンカー:横軸に対外純資産残高(GDP比)をとり、縦軸に政府の純債務残高(GDP比)と家計の純資産残高の差をとれば、右下がりのきれいな直線となる。左上の方の国々は財政問題が深刻であり、右下の方は財政問題はそれほど大きくはないことを意味し、単純に政府の純債務残高だけでは比較できないことを示している。もちろん日本は、家計の純資産と比較した政府純債務残高が小さく、対外純資産も大きい、財政問題がそれほど大きくない右下に属する。このような状態であれば、市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、そして貧富の格差の是正と貧困の世代連鎖の防止を目的とした財政支出の増加の余裕があるということになる。日銀は6・7月の金融政策決定会合で弱い物価の動向を点検し、7月の展望レポートで物価見通しを更に引き下げる可能性が出てきた。日銀の現行の金融緩和は、ネットの資金需要(企業貯蓄率と財政収支の合計)を間接的にマネタイズすることにより効果を発揮するため、マネタイズするネットの資金需要がなければ金融緩和の効果はほとんど消滅してしまい、市中のマネーは拡大せず、デフレ脱却は困難となる。物価に対する予想が現実の物価の低迷に引きずられる適合的期待という抽象的な説明や、ネット販売の増加などのあまりにミクロ的な説明ではなく、財政支出が企業の貯蓄行動に対して過小であり金融緩和の効果を阻害していることを素直に認めた方がよいだろう。財政に対する考え方を、より現実的、柔軟化させれば、経済厚生を著しく向上させ、デフレを脱却することもできるだけに、この機会を逸するのはもったいない。

政府の純債務残高と家計の純資産残高は、国富が拡大するとともに、両建てで拡大する傾向がある。

そして、家計の純資産残高が、政府の純債務残高と比較して大きいことは、余剰資金を海外に貸し付けるため、対外純資産の拡大につながりやすい。

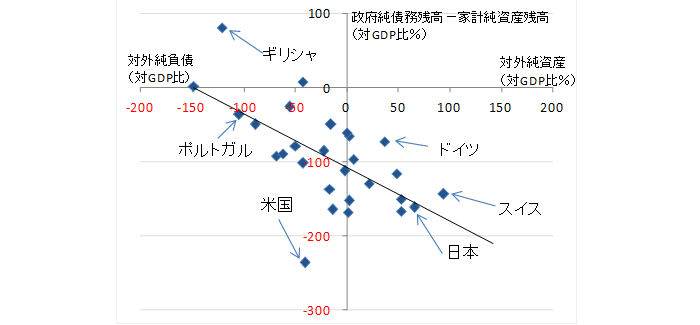

横軸に対外純資産残高(GDP比)をとり、縦軸に政府の純債務残高(GDP比)と家計の純資産残高の差をとれば、右下がりのきれいな直線となる。

左上の方の国々は国内資金不足により財政問題が深刻であり、右下の方は国内資金過剰で財政問題はそれほど大きくはないことを意味し、単純に政府の純債務残高だけでは財政問題を論じることができないことを示している。

もちろん日本は、家計の純資産と比較した政府純債務残高が小さく、対外純資産も大きい、財政問題がそれほど大きくない右下に属する。

右下の方のフロントランナーはスイスと日本であり、グローバルな景気・マーケットの不安定感が高まる局面でスイスフランや円が安全資産として買われる理由であろう。

現在、日本の財政収支は大幅に改善しており、緊縮財政ではなくリフレ政策によって民間需要を喚起し財政を改善させるアベノミクスの方向性は正しいと考える。

左の方にいる支出が過多な国々(ギリシャなど)の処方箋である緊縮財政を追求しすぎ、民間需要が萎縮してしまい、その間違った処方箋により、更に財政が悪化してしまったのが、これまでの日本の姿だろう。

ミクロ・会計的な発想の緊縮政策=財政改善ではなく、マクロ的な発想の国内支出と所得の増大によるリフレ政策=財政改善が、日本の効果的な処方箋であると考えられる。

このような状態であれば、市場経済の失敗の是正、教育への投資、生産性の向上や少子化対策、長期的なインフラ整備、防災対策、地方創生、そして貧富の格差の是正と貧困の世代連鎖の防止を目的とした財政支出の増加の余裕があるということになる。

日銀は6・7月の金融政策決定会合で弱い物価の動向を点検し、7月の展望レポートで物価見通しを更に引き下げる可能性が出てきた。

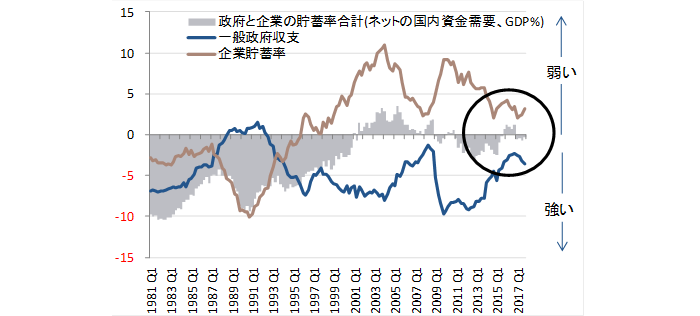

恒常的なプラスとなっている企業貯蓄率(デレバレッジ)が表す企業の支出の弱さに対して、マイナス(赤字)である財政収支が相殺している程度(成長を強く追及せず、安定だけを目指す政策)で政府の支出も弱く、企業貯蓄率と財政収支の和(ネットの国内資金需要、マイナスが拡大)がゼロと、国内の資金需要・総需要を生み出す力、資金が循環し貨幣経済とマネーが拡大する力が喪失してしまっていた。

日銀の現行の金融緩和は、ネットの資金需要(企業貯蓄率と財政収支の合計)を間接的にマネタイズすることにより効果を発揮するため、マネタイズするネットの資金需要がなければ、金融緩和の効果はほとんど消滅してしまい、市中のマネーは拡大せず、デフレ脱却は困難となる。

物価に対する予想が現実の物価の低迷に引きずられる適合的期待という抽象的な説明や、ネット販売の増加などのあまりにミクロ的な説明ではなく、財政支出が企業の貯蓄行動に対して過小であり金融緩和の効果を阻害していることを素直に認めた方がよいだろう。

政府の骨太の方針で、基礎的財政収支の黒字化を2020年度から2025年度に先送りするなど財政政策の短期的な緩和のコミットメントが強くなり、2%の物価目標とそのできるだけ早期の実現の方針も維持された。

デフレ完全脱却に向けたポリシーミックスの共同歩調をとるため、7月の展望レポートで物価見通しを更に下方修正するのであれば、政府・日銀ともに2019年10月の消費税率引き上げに対する警戒と景気下押し緩和対策の必要性が認識されていることもあり、日銀の長期金利の誘導目標の引き上げは消費税率引き上げによる景気底割れが回避されたことが確認できる2020年度中頃まで先送りされることになるだろう。

財政に対する考え方を、より現実的、柔軟化させれば、経済厚生を著しく向上させ、デフレを脱却することもできるだけに、この機会を逸するのはもったいない。

図)家計純資産を考慮した政府純債務と対外純資産

図)ネットの資金需要

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司