住宅ローンの金利は年々変わり、傾向としては低くなっている。ではなぜこのように推移し、それは何の影響を受けているのだろうか。背景にある要因から住宅ローンの金利を追うと、その動きはよりつかみやすくなる。

固定金利と変動金利の傾向

住宅ローンは金利タイプで大別すると、固定金利と変動金利に分けられる。固定金利は借入時の金利が返済終了まで続くタイプ、変動金利は一定期間ごとに金利が見直されるタイプである。また両者を組み合わせたタイプも存在する。

まず2018年6月時点の固定金利の金利水準は、フラット35だと年1.370%~年2.010%の範囲である。適用される金利は取扱金融機関によって異なるが、最も多いのは1.370%だ(融資率9割以下の場合)。

一方、変動金利は主な銀行の店頭金利でみると2.475%となっている。ただ金融機関は顧客確保、他行との競争のため金利を一定程度引き下げる金利優遇を行っており、実際に適用される金利はさらに低くなる。

例えば三井住友銀行の借入期間中ずっと1.7%~1.85%引き下げられるプランでは、0.625%~0.775%まで下がる。保証料を含めると0.2%高くなるが、それを踏まえた場合このプランで最も優遇幅が大きければ0.825%が実際に適用される金利になる。

この金利水準は過去と比べ、ここ10年ほどの期間で見ても低くなっている。

【合わせて読みたい「住宅ローン」シリーズ】

・住宅ローン選択のポイント

・住宅ローン減税は住宅ローン残高の1%が戻ってくる

・固定と変動どちらで借り換える?

・住宅ローン借り換えの前にシミュレーション

固定金利と変動金利はどう推移してきたか

固定金利はその代表格であるフラット35と呼ばれる商品、変動金利は大手の三井住友銀行が取り扱う住宅ローン商品からその推移を確認する。

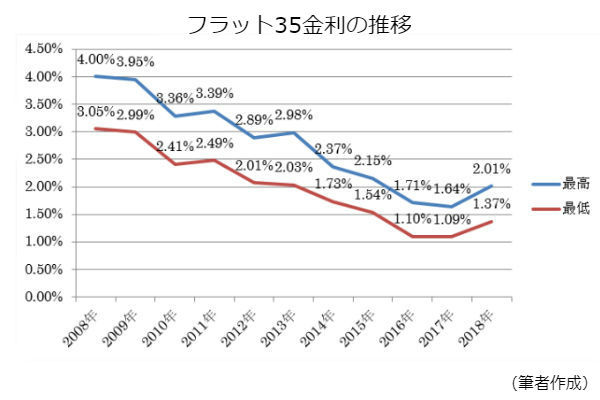

フラット35の金利の推移について、2008年から2018年まで各年6月の金利を参照すると、10年前から徐々に低下しており、2008年6月は3.050%~4.000%なのに比べ2018年には1.370%~2.010%と半分ほどになっている。

一方、三井住友銀行の店頭金利は10年前からほとんど変化がない。2009年1月13日より前は別だが、それ以後は2018年までずっと2.475%のままである。

しかし金利優遇は多くの金融機関で以前より実施されており、住宅金融支援機構が行っている「民間住宅ローンの貸出動向調査」2008年度版では、金利優遇制度を取り扱う金融機関は9割を超えていた。

加えて金利決定に際しても参考指標として用いるのは「競合する他機関の金利」がトップであり、同調査の2012年度版、2017年度版でも金利決定の考慮要因の最多回答は同様であった。常に他行との激しい競争が存在しており、その影響で実際に借主に適用される金利は、2018年に至るまで2.475%より低くなっていたと考えられる。

住宅ローン金利を決める指標

固定金利と変動金利はなぜそのように推移したのだろうか。これにはそれぞれが指標とする金利が影響している。

固定金利は、長期金利の代表といえる長期国債、10年物国債の利回りを指標としている。2008年より各年6月初めの利回りは、フラット35と同じように低下傾向にある。

そして変動金利は短期プライムレートを基準としている。短期プライムレートとは、銀行が財務状況などの点において非常に優良で信用力の高い企業に貸し出す際の最優遇貸出金利、つまりプライムレートのうち、1年以内の短期貸出の金利を指す。

三井住友銀行の短期プライムレートはここ10年のほとんどが1.475%であり、住宅ローン変動金利の店頭金利はこれに1%を足した額に設定している。他の主要銀行の短期プライムレートと店頭金利もその多くが同じ数値だ。このことから、変動金利の店頭金利は短期プライムレートに対応しつつ、金利優遇制度を用いて競争力を維持していたと見なせる。

なおこの短期プライムレートは、さらに無担保コールレート翌日物を指標としている。無担保コールレート翌日物は、金融機関の間で、1日のみ資金を貸し借りする時につく金利のことだ。

固定金利と変動金利は、どちらもこのように特定の指標に沿って動く仕組みになっている。加えてその指標である10年物国債と無担保コールレート翌日物にも、それぞれ決まり方がある。つまり遡れば、それらが住宅ローンの金利に影響するということになる。