日本の生産性を他のG7諸国と比べると、日本が最も低い。この図式は、新しいものではなく、昔からそうだったのである。局面比較をすると、世界的に好景気のときは差がつきにくいが、リーマンショックのような時期には、日本の低下が大きくなる。業種別には、どの国も製造業と情報通信で伸び代を稼ぎ、サービス・卸小売では全体を高めることができていない。日本は、情報通信の伸びが鈍く、サービス分野でのマイナス幅が大きいことが他国との差をつくっている。

(注)本稿は、主に日本生産本部の「労働生産性の国際比較」(2017 年版)を基礎データとしている。

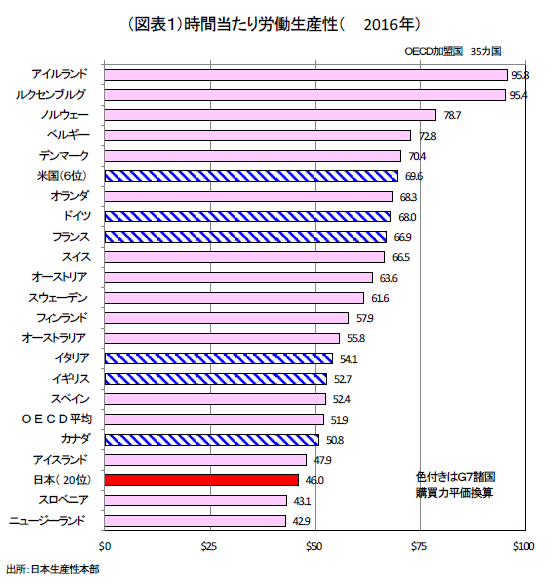

1 時間あたり4,694 円の生産性

日本の時間当たり労働生産性は、OECD加盟国35 か国中で、2016 年は20 位(46.0 ドル、購買力平価102.0 ドル/円で換算すると4,694円)である(図表1)。これは、米国(6位)の生産性(69.6 ドル、7,079 円)に対して2/3(66.3%)の水準となる。

しばしば、日本の生産性を上昇させようという話題になると、日本がG7の中で日本の生産性は最下位であることが指摘される。この順位は、もっと対象国を広げて世界銀行の151 か国で調べた1人当たり就業者の労働生産性でみても27 位とさほど変わらない。世界銀行のデータでは、日本よりも上位にカタール、サウジアラビア、UAEといった産油国や、香港、シンガポールのような都市国家がくる。OECDベースで日本よりも上位にいる先進主要国や他の欧州諸国は、やはり世界銀行のデータでも日本よりも上位なのである。

筆者が関心があるのは、ランキングの高さではなく、日本の生産性が他国と比べてどのような課題を抱えているのかという点である。働き方改革が言われて久しいが、日本の生産性を引き上げていこうとするときに、何が日本の生産性を相対的に低い状態にしてきたのかという点は今ひとつはっきりと見据えられていない気がする。

昔から日本の生産性順位は低かった

あまり強調されていない事実だが、日本の生産性がOECD加盟国の中で順位が低いという状況は、今も昔も変わりがない。特に、時間当たりの生産性で比較すると、1980 年代後半からずっと今まで19~21 位で低迷している。また、日本の生産性の水準も米国対比で66%前後であるという関係も一定である。つまり、日本が相対的に低い生産性であるという点は、今に始まった訳ではなく、昔から課題として改善されてこなかったということなのだ。

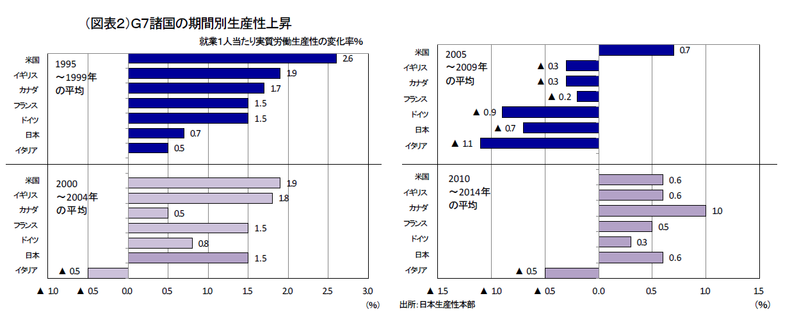

すると、次に日本の生産性は、長期不況で伸びが低かったことが海外との差をつくったのではないかという見方が浮かんでくる。その点は、確かにそうだろう。日本の成長ペースに鈍さがあったことは間違いない。それでも、細かく5年ごとの成長ペースを確認すると、2000~2004 年、2010~2014 年はそれなりに高い伸びを保持している(図表2)。この期間には、欧米と差はつかなかった。問題は、90 年代後半の金融危機や、2005~2009 年の間に起こったリーマンショックのときに、ペースダウンが大きく、他のG7諸国との差がついたことがあると考えられる。敗けるときに大きく敗けて、勝ったとしても大勝できない図式である。

これから日本は、長期で安定した状態での定常的成長ペースを高めなくては、米国やイギリス、カナダとの差を埋めることは難しい。20 年間の累計(1995~2015 年)で計算すると、米国とは12%ポイント、イギリスとは9%ポイント、カナダとは5%ポイントの差がついている。

今後を考えると、日本は長い目でみた潜在成長率を0~1%の範囲から1%台半ばくらいに引き上げることが課題となろう。現在、2016 年のデータでは、日本の上位にはG7の中でカナダ、イギリス、イタリアがいる。日本との差は、カナダ(10.4%ポイント)、イギリス(14.6%ポイント)、イタリア(17.6%ポイント)もある。潜在成長率を+1%引き上げても当分はG7で最下位という順位は少し逆転できそうにない。それでも、ベースになる潜在成長スピードを引き上げるという課題については変わらない。

なお、もうひとつ課題として注目しておくことは、労働時間のことである。ドイツやフランスは、労働時間当たりの生産性は高いが、就業者1人当たりでみると順位は下がる。これはドイツ、フランスの1人当たり労働時間が比較的短いということがある。

日本は就業者でみて1人当たり1,713 時間(2016 年)と以前よりも短くなっている。雇用者ベースでみると、過去10 年間で△5%も短縮された。ここには、非正規化の影響もあろう。今後、日本が1人当たりの労働時間を長くすることを求めていくことができないとすれば、非正規労働者を含めて、時間当たりの生産性を高めることにフォーカスを絞っていく必要があることは明らかだ。

働き方改革というスローガンを使うとき、労働時間を短くして女性・高齢者の労働参加を促すことも大切だが、時間当たりの生産性を高める視点もさらに重視すべきことを強調してもよいはずだ。

海外と比べたときの日本の生産性

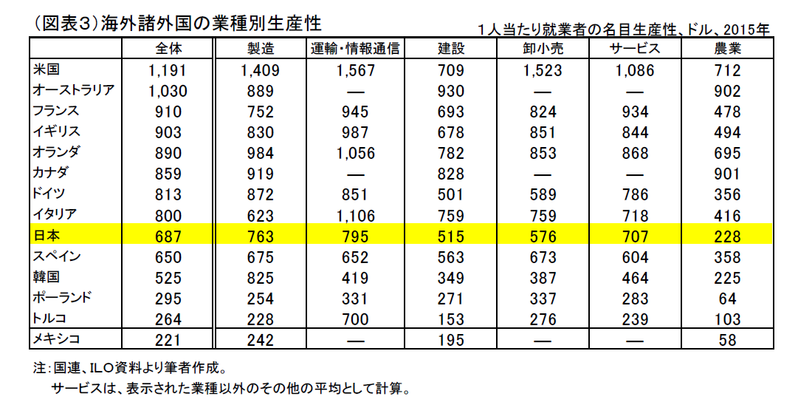

日本の生産性を知るために業種別に1人当たり就業者の労働生産性を分析して比較してみた(図表3)。

G7諸国の中で、米国の生産性は頭ひとつ抜け出している。その米国を基準にすると、日本のみならず、欧州諸国でさえ色褪せてみえる。米国モデルでは、事業のグローバル化を進めて、オフショアリング・アウトソーシングをして製造コストを下げることを得意とする。巨大IT企業が自分たちのビジネスの基準をつくって、そのプラットホームを拡大させて事業収益を生む。日本がそれをそのまま真似しようとしてもできないし、欧州諸国でも無理だろう。モデルとして米国は特殊だとみられる。アウトプットされた生産性で、日本は米国の2/3 しかないと言われても、米国が特殊である以上、簡単に米国に「追い付け」、「追い越せ」とは話を進められない。

むしろ、日本と似ていて、日本よりも生産性を高めることに成功している国の路線を見習う方が現実的だろう。 まず、日本の特徴は次の3点に集約できる。

(1) 製造業に強みがある。ただ、日本よりも製造業の生産性が高い国はもっとある。 (2) 建設・卸小売といった内需型は生産性が高くない。 (3) 運輸・通信は資本集約的であり、各国とも日本に比べてより生産性が高い。その点、日本は製造業よりも運輸・通信の生産性は高いが、相対比較では、フランス、イギリス、イタリアの方が製造業よりもずっと運輸・通信の生産性が高い。

本当は、サービスの生産性を各国比較したいが、本表ではサービスの中に、他の様々な業種が混在している。不動産、金融保険もこのカテゴリーに混在していることもあって、厳密な分析がしにくい。製造業の生産性が高く、建設・卸小売の生産性が低い点ではドイツは日本に似ている。韓国は、生産性がトータルで低いが、日本・ドイツに似ているとも言える。韓国は、製造業が日本以上に他のセクターよりも生産性が高くなっている。

日本は、ドイツや韓国のように、製造業を牽引役として、全体の生産性を伸ばすことはできそうだ。製造業だけに絞った生産性の各国別ランキングでは、1990年代から2000 年頃までは日本の製造業は1位だったことがある。2000 年代以降、IT化が進んでいく中で米企業が業界の覇権を握っていき、対照的に日本はそれまでの存在感を低下させていった。

高齢化という重荷

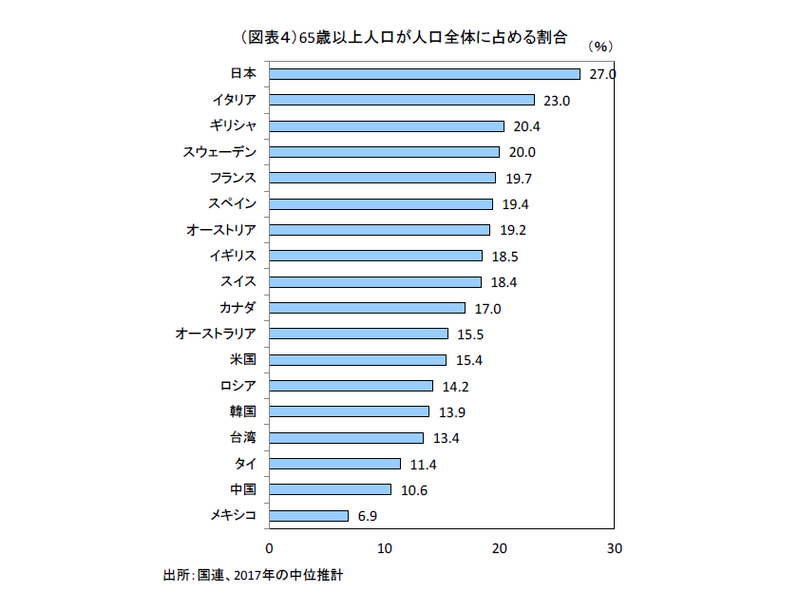

日本の建設・卸小売の生産性が低い点はどのように考えればよいのだろうか。この点は、内需の弱さだと言い換えることができる。卸小売に注目すると、日本の内需は高齢化によって、高い成長を望むことができない。現在、勤労者の賃上げを進めることで、個人消費のパイを膨らまそうとしている。ただ、勤労者の消費は全体の約半分であり、残りの半分は年金に主な所得を依存させるシニア層である。だから、自ずと個人消費のパイは成長力が限られる。

各国の65 歳以上の人口比率を見比べると、いかに日本の内需に逆風が吹いているかがわかる(図表4)。このデータだけではわかりにくいが、高齢化が進むとどうしても社会保障分野に雇用がシフトしていく流れになる。医療・福祉・介護分野では、長期時系列でみると、緩やかに1就業者当たりの生産性が低下している。日本の場合、財政再建の要請もあり、シニアに給付される社会保障の支援を無制限には拡大できない。そうした縛りが生産性のところにも響いてきているのだろう。なお、この分野ではどこの国も生産性を高めることに成功できていない。

情報通信のメリット

2000 年代に入って、IT化が大きなテーマになったことは周知の事実である。日本でもIT革命だと騒がれた。その効果が生産性上昇という成果に結びついたかどうかは、情報通信、製造業、金融保険、サービスなど多岐に亘って調べる必要がある。

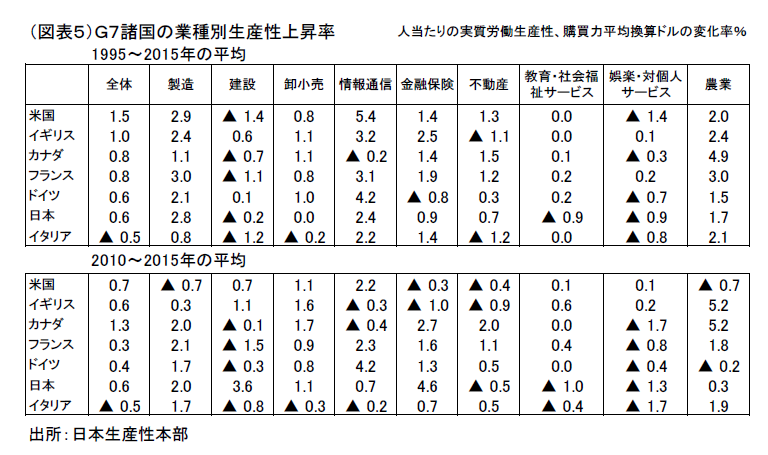

本稿ではそこまで厳密なことができないので、情報通信に絞って考えると、各国とも2000 年代頃から情報通信で目立った生産性上昇があった。1995~2015 年で年平均した生産性上昇率は、米国5.4%、ドイツ4.2%、イギリス3.2%、フランス3.1%と高かった(図表5)。それに比べると、日本は2.4%と低い。IT化のメリットを日本は他のG7諸国に比べて追い風として十分に享受できていないところは残念なところである。

G7諸国における生産性の牽引役として共通しているのは、製造業と情報通信である。建設、卸小売、不動産はいずれも伸びが低調である。教育・社会福祉サービスと、娯楽・対個人サービスは、ほとんど伸びないか、マイナスである。日本は、こうした伸びが期待しにくいサービス分野で他のG7諸国よりも生産性を落としてしまっている。

多くの研究者は、日本の生産性問題はサービスの生産性が伸びないし、その水準が低いことを指摘する。また、雇用拡大がサービスに集中していることも、ウエイトの変化として全体の生産性の押し下げに寄与していると言える。

本稿では、そうした通説だけでは説明が十分ではないことを強調したい。まとめると、

(1) 他国が情報通信で生産性を伸ばしているときに、日本は他国ほど生産性を伸ばせなかったこと、 (2) 製造業は日本だけでなく他国も生産性を伸ばしていて、日本はそこで他国と差をつけられなかったこと、 (3) どの国も、内需型の卸・小売や不動産、教育・社会福祉サービス、娯楽・対個人サービスでは全体を大きく押し上げられずにいる。日本は、そうした中、高齢化の進行もあって、教育・社会福祉サービスと娯楽・対個人サービスが足を引っ張る傾向が強まっている。

こうした差が他のG7諸国との間にあることが、日本にとってより明確に意識されるべき論点と言える。

先に時系列でみてリーマンショックのようなマイナス成長期に日本は、他国より生産性のマイナス幅が大きいことを指摘した。なぜ、そうなるのかと言えば、グローバルなショックで製造業が下押しされるときに、他の内需部門がそのマイナス・インパクトを吸収することができないからだろう。日本は、高齢化などを背景にそうした地力が乏しい。それが、「敗けるときには大きく敗ける」原因となっている。

働き方改革は政治的には大切かもしれないが、より分析的な視点で考えると、1国の生産性を引き上げるには、産業育成も重要になる。日本では牽引役として、製造業と情報通信という2分野をもっとパワフルにして両輪で全体を押し上げていく発想が不可欠となる。政策面で強みを活かすためにもっと分析的な処方箋を構想することが望まれる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生