要旨

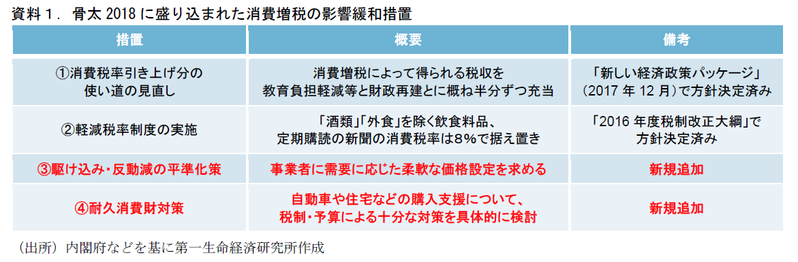

●骨太原案では、2019年10月に予定されている消費税率の引き上げに向け、経済対策を打ち出す方針が示された。その内容は①消費税率引き上げ増収分の使途変更、②軽減税率、③駆け込み・反動減平準化策、④耐久消費財対策の4つに大別される。①・②は既出であり、今回追加されたのは③・④だ。

●③は事業者に柔軟な価格転嫁を認めることで、増税を境にした家計負担の増加を緩やかにすることを目指すものだ。④は自動車や住宅などへの購入支援策を実施するとされている。年末に定まる2019年度当初予算案に盛り込まれる見込み。どちらも内容はこれから具体化されるが、2014年の増税時に禁じられていた「増税還元セール」の解禁や、エコカー減税、住宅ローン減税の拡充などがあり得るだろう。

●骨太原案の中では、景気判断条項などの消費税率の引き上げ先送りを示唆する文言はない。引き上げを前提とした経済対策について多くの文面が割かれており、消費税率の引上げを磐石の経済対策で乗り越えることに主軸が置かれている。骨太原案に記載された「消費税」の数は48個と、アベノミクス始動後の骨太の中で最も多いことはその象徴だ。最終的な引き上げ判断は流動的であるが、消費税率引き上げ実施の確度は高まっているのではないか。

消費税増税の際の経済対策が前面に

5日に公表された骨太方針の原案では、2019年10月に予定されている消費税率の引き上げに向けた影響緩和策を実施する方針が示されている。施策は4つの柱からなる(資料1)。第一に、消費税率引き上げ分の使途変更。消費税率引き上げによって得られる税収のうち、教育負担の軽減などに半分、財政赤字の縮減に半分を充てる(従来は1/5が社会保障充実、4/5が財政赤字縮減に充当予定だった)。第二に軽減税率の実施。「酒類・外食を除く飲食料品」と「定期購読の新聞」の消費税率を8%で据え置く。第三に駆け込み・反動減平準化策。事業者の増税時の価格転嫁の柔軟化する方針だ。④耐久消費財対策として、増税後購入にインセンティブを付与する。なお、①・②は2017年の「新しい経済政策パッケージ」や2016年度の税制改正大綱で決定済みの事項であり、既定路線である。

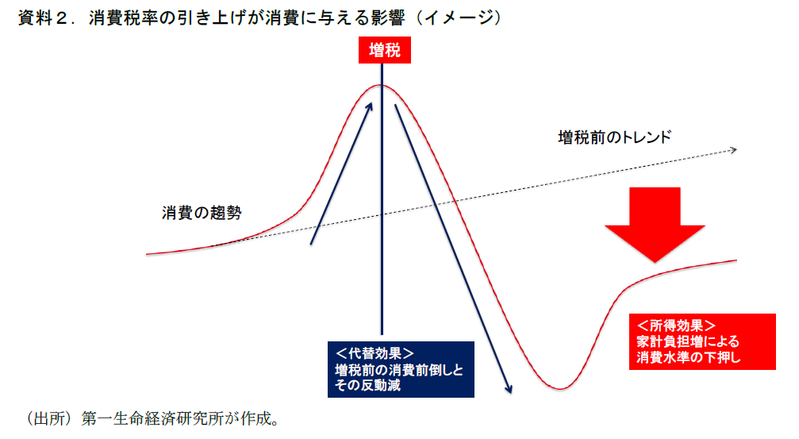

今回の追加措置は「代替効果」の緩和に重点

消費税率の引き上げは、2つの経路で増税後の景気を下押しする(資料2)。第一に税負担の少ない増税前に需要の先食いが生じ、増税後に反動減が生じるというパスだ(代替効果)。第二に、増税後の家計負担が増加することによって家計の実質所得が減少し、消費を下押しする経路である(所得効果)。

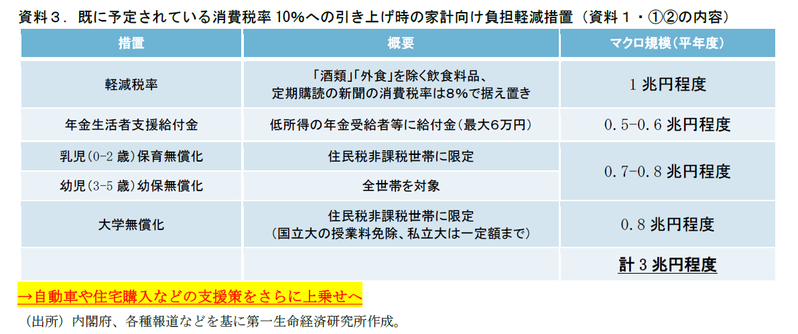

既定路線となっていた資料1の①・②の施策は、いずれも恒久的な措置と位置づけられている。消費税増税の負担が5.6兆円/年増すのに対し、合計3兆円/年程度の家計負担緩和効果を持つものだ(資料3)。ただし、これらの施策は、先に述べた2経路のうち「所得効果」に着目したものであり、施策の多くに需要の先食い=「代替効果」を抑止する効果は殆ど無いと考えられる。なぜなら、増税後に給付金が出ようとも保育料が無料になろうとも、「増税前の方が安く購入できる」という状況に変わりがないからである。軽減税率については、増税前後で税負担の変わらない状態を生むが、買いだめに限界のある飲食料品や当日にならないと発行されない新聞がその対象である点を踏まえると、やはり消費全体の駆け込みを抑える手段としては心許ない、ということになる。

価格転嫁をヨーロッパ方式に

そうした事情のもとで、駆け込み需要の平準化を目指すために設けられた措置が、資料1の3つ目の施策である「駆け込み・反動減の平準化策」、4つ目の「耐久消費財対策」という整理になるだろう。

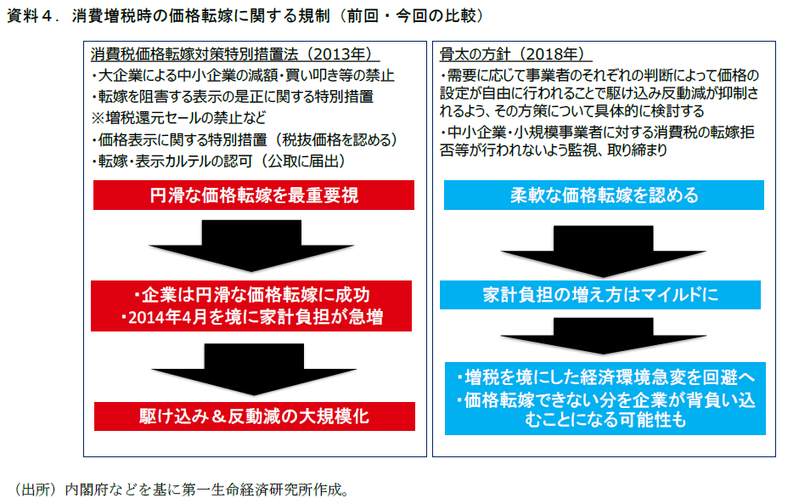

③「駆け込み・反動減の平準化策」は、具体的には価格転嫁規制の緩和が想定されている。前回の消費税率引き上げ時には、「企業が円滑に価格転嫁を実施できる環境を整える」ことに主眼が置かれ、値下げ競争を生む増税分の還元セールを禁止したり、小売店での税抜き価格表示を認めること等を定めた消費税価格転嫁対策特別措置法が施行された。この施策はその狙い通り企業の価格転嫁を円滑化させ、増税前後での消費税分フル転嫁が実現した(この点は、2014年の消費者物価の動向から確認可能)。

しかし、今回の骨太方針ではこの施策の“成功”が駆け込み・反動減の原因になったとの問題提起を行っている。欧州では価格転嫁のタイミングを事業者が自由に決定するため、日本のように増税を境にした家計負担の急増は起こっておらず、故に大きな駆け込み需要・反動減も発生していない。これに倣う形で、事業者の価格設定の自由度を高めることで、駆け込みを抑える方針だ。実際に価格転嫁が緩やかに進む場合、消費者への転嫁が遅れるような事業者は、その間の消費税負担を実質的に負うことになる。この点で、前回は家計に全て一律転嫁されていた消費税増税の負担を、企業と“痛み分け”する形になる可能性がある。内容は今後具体化されていくことになるが、前回増税時に禁じられていた増税還元セールを認める、総額表示を原則化するなどの施策が有り得るだろう。

また、4つ目の柱として耐久消費財対策が盛り込まれ、税率引き上げ後の購入支援を実施する旨が示された。駆け込み需要は基本的に高単価(そのため消費税も高い)の財に生じやすいことから、耐久消費財には重点的に対策を行う方針である。こちらも内容の具体化はこれからだが、「自動車や住宅など」と原案に明記されており、前回増税時にも実施されたエコカー減税や住宅ローン減税の拡充が想定される。年末に策定される2019年度の当初予算で盛り込まれる見込みだ。

消費税の記載数「48」は増税への本気度を示すのか

今回の骨太原案には、消費税率の引き上げ先送りの示唆や景気に応じて実施を判断するといった文言は盛り込まれておらず、消費税率の引き上げは既定路線とされている。最終的な引き上げ判断を巡る情勢はまだまだ流動的であろうが、筆者は引き上げ実施の確度は高まっているとみている。そのために磐石の経済対策を目指すことが、今回骨太の主眼となっているためだ。今回の骨太2018の原案を通じて、「消費税」の文言は48回登場するが、これはアベノミクス始動後の骨太方針の中でトップだ1。今回の骨太が、消費税増税を乗り越えることに注力した内容であることを象徴する。

また、今回の骨太からは消費税率を引き上げることの“目的”が変化していることも読み取れる。今回の原案では「全世代型社会保障を確立し、その持続性を確保する観点から、歳出改革の加速・拡大を図るとともに、2019年10月に予定されている消費税率の8%から10%への引上げを実施」と記された。消費税率引き上げの目的の第一に据えられているのは「全世代型社会保障の確立」、すなわち若者や子育て世代への社会保障拡充である。消費税率の8%、10%への引き上げを定めた税と社会保障の一体改革では、増税は財政赤字の縮減を主な目的としていた。日本の財政は「財政状況の悪化」と、必要な財政政策(例えば少子化対策)を打つことが出来ないという「歳出硬直化」という2つの問題を抱えている。今回の骨太方針はその優先順位やバランス、つまり消費増税の役割が少しずつ変化していることを示唆するものに映る。(提供:第一生命経済研究所)

(参考文献) 高野(2018)「次の消費増税は“欧州流”の需要平準化を―価格転嫁を柔軟に、増税後の値引き容認も」日本経済研究センター2018年5月

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也