要旨

●5日に2018 年の骨太方針の原案が示された。今回計画は①緩めの数値目標設定、②歳出抑制のトーン弱まりがみられ、「経済重視」「歳出削減志向の弱まり」といった色彩の強まった計画と判断される。

●「財政収支」が財政目標の対象となったことで、財政目標は「3指標」の併記型になった。これにより、従来中心に据えられていた「基礎的財政収支」の存在感は相対的に薄まることになる。また、金利が重要ファクターである財政収支が数値目標化されたことによって、日本銀行の金融政策が財政再建計画の成否を左右する状況が生まれる。金融政策と財政政策のリンケージは深まっている。

●一点、補正予算に関しては財政規律が旧計画に比べて強化されている。これまで補正予算は、実質的に歳出の「抜け穴」となっていたが、今回新計画では補正予算も一体として歳出改革を進める旨が明記された。筆者も、補正予算はガバナンスが働き難い、一回限りの短期志向の歳出になりがち、と言う点で「量」のみでなく「質」の面でも問題視してきたが、この点には一石が投じられたといえよう。

骨太原案が公表

5日の経済財政諮問会議に、骨太方針の原案が提示された。本稿では、今回新たに改定された財政再建計画に関してレビューする。全体感としては、①緩めの数値目標や②歳出抑制のトーンの弱まりがみられることから、旧計画よりも「経済重視」「歳出削減志向の弱まり」がみられる計画と判断している。

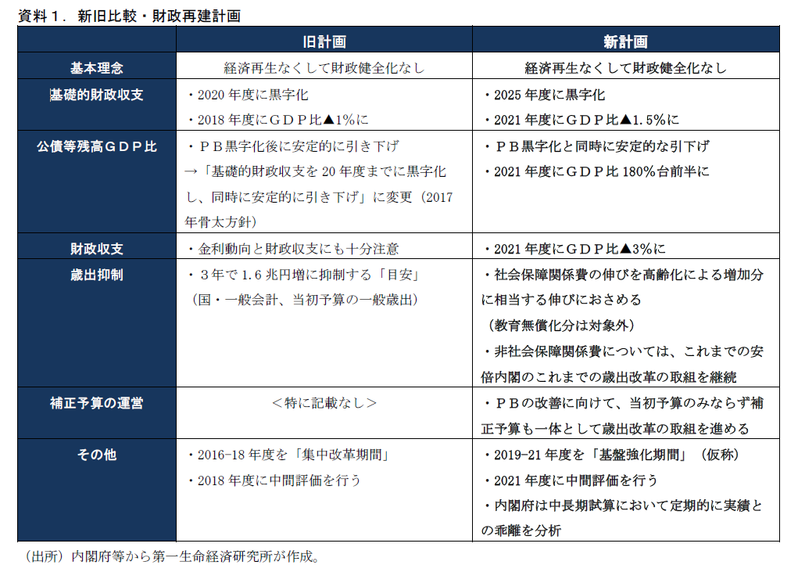

新しい財政再建計画の内容は、概ね事前情報をもとに筆者の発行したレポートの通り(「新・財政再建計画はどうなるか②~財政目標は「PB中心型」から「3指標併記型」へ~」(2018 年4 月) http://group.dai-ichi-life.co.jp/dlri/pdf/macro/2018/hoshi180406.pdf 「新・財政再建計画はどうなるか④~財政収支の数値目標は金融緩和長期化圧力に~」(2018 年5 月) http://group.daiichi-life.co.jp/dlri/pdf/macro/2018/hoshi180508.pdf )。 資料1で概要を新旧比較している。①基礎的財政収支(PB)黒字化の達成目標時期を2020 年度から2025 年度へ5年先送り、②PB改善と同時に債務残高GDP比の引き下げを目指すものである(②は旧計画と変わらず)。また、3年後の2021 年度には中間目標を設定することとされ、具体的な数値目標が設けられた。2021 年度に、PBに関してはGDP比▲1.5%、債務残高GDP比については180%台前半を目指すとされている。さらに、今回の大きな特徴として、21 年度の中間目標の対象として「財政収支(2 基礎的財政収支は公債の利払費を除いた歳出額を基にした収支であり、財政収支は利払費を含めた歳出額を基にしたもの)」(21 年度にGDP比▲3%を目標)が 追加された点がある。その結果、中間目標は3つの財政指標がメルクマールとなる。

歳出抑制の方針については、旧計画から変化がみられる。旧計画では歳出抑制の目安として、3年間の一般歳出(国債費、地方交付税交付金を除く歳出額)の伸びを1.6 兆円に抑えることが明記されていた(年あたり0.5 兆円)。毎年の高齢化による自然増の額は旧計画の対象期間(2016-18 年度)を通じて0.5 兆円を上回っていたため、実質的には「自然増よりも小さい伸びにするために追加の歳出削減を行う」、ことが目標となっていた。

しかし、今回の新計画では「社会保障関係費の伸びを高齢化による増加分に相当する伸びにおさめる」「非社会保障関係費はこれまでの安倍政権の取組を継続」とされ、具体的な数値目標が廃止されている。また、自然増の範囲におさめる、ということは、それ以上の追加の歳出削減は目標とされていないことになる。この点は旧計画より歳出抑制のトーンが弱まったといえる。

緩めの数値目標、7月頃改定の中長期試算ではPB目標も達成に近づく公算大

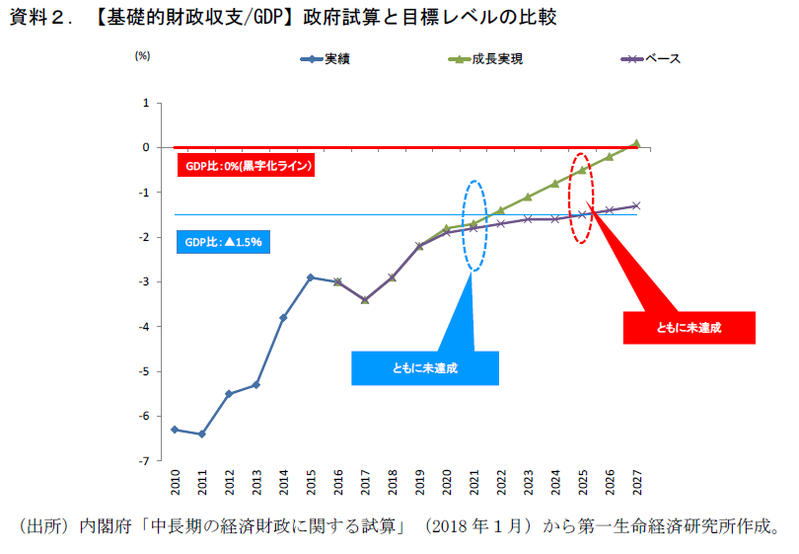

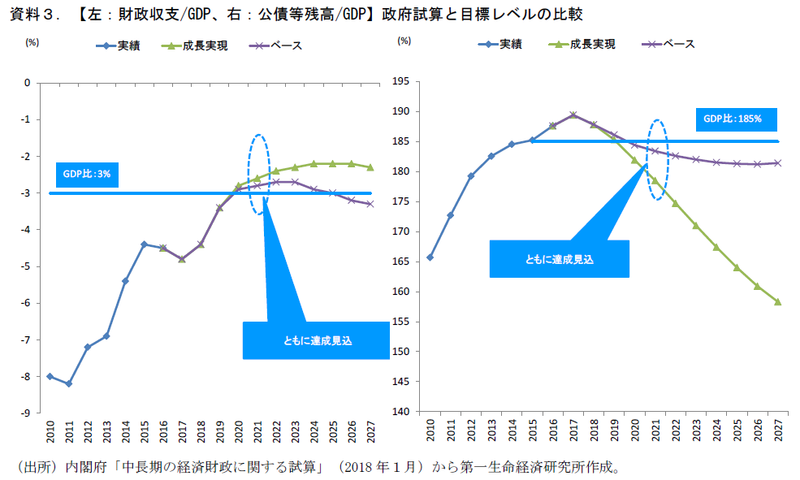

今回設定された3つの指標の数値目標であるが、実はそれほど高いハードルではない。内閣府の中長期試算と目標レベルを比較したものが資料2、3である。基礎的財政収支GDP比の将来試算値は中間目標時点、2025年度時点でも未達成となっている一方、公債等残高GDP比、財政収支GDP比の試算値は、高成長ケース(成長実現ケース)、低成長ケース(ベースラインケース)の両者において目標水準を既に達成する見込みとなっている。

未達成となっている基礎的財政収支の目標に関しても、試算値は「歳出を物価上昇率並みで伸びるとした場合の自然体」の値であり、この間歳出の伸びを抑えれば目標値達成はみえてくる。5/28の経済財政諮問会議でも、これまでの安倍政権の歳出削減を継続すれば、2025年度の基礎的財政収支の達成が可能になる旨の試算が公表されている(経済財政諮問会議資料(2018年5月28日)「新たな計画におけるPB黒字化目標について」http://www5.cao.go.jp/keizai-shimon/kaigi/minutes/2018/0528/shiryo_01-2.pdf )。

また、足もとの税収が好調であることも、基礎的財政収支目標の達成を近づけることになるだろう。来月にも2017 年度の国の決算税収が確定するが、これが企業業績の好調やそれに伴う配当増などを背景に、政府の見込み値から上振れする公算が大きい状況となっている。7月にはこれを受けて政府の財政試算が改定されることになるが、税収見通しの改定を受けてPB黒字化の時期は前倒しされるだろう。場合によっては2025 年度の黒字化が自然体で達成される姿が描かれる可能性もある。

財政目標は「3指標型」へ、相対的に存在感薄まるPB黒字化目標

先に見たように、財政目標は「3指標型」の目標となる。2015年に策定された旧・財政再建計画で策定された財政目標は、「2020年度の基礎的財政収支黒字化」と「その後の債務残高対GDP比の安定的な引き下げ」であった。2指標が併記された目標となっているが、債務残高対GDP比は「その後」と記されており、当座の目標は「基礎的財政収支の黒字化」のみと、「1指標型」の建付けであった。2017年の骨太方針では、この路線が転換された。「基礎的財政収支の黒字化」に加え、それと「同時に債務残高対GDP比の安定的な引き下げ」を目指すと、修正が行われた。これによって、PB目標と債務残高目標は並列的な扱いとなり、財政目標は「2指標型」になっている。

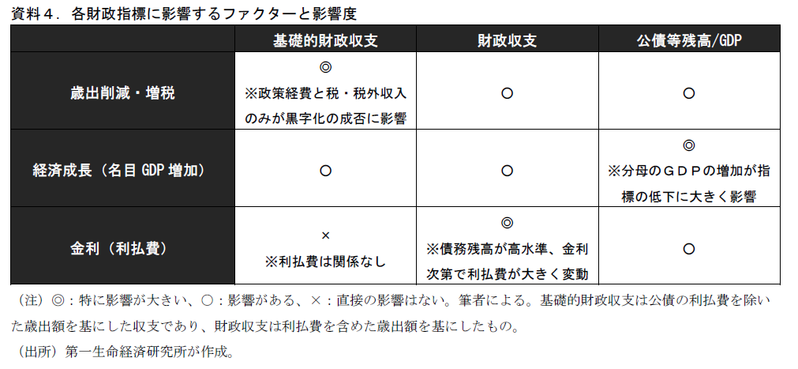

ここに、今回新たに財政収支の数値目標が追加されることになる。財政目標の対象となる指標が増えることで、基礎的財政収支の存在感が相対的に薄まることになるだろう。この3つの財政指標は影響を受けやすいファクターが各々で異なっている(資料4)。財政収支は金利変動、公債等残高GDP比は名目GDP変動の影響をより受けやすい。基礎的財政収支の位置づけが下がることは、歳出削減や増税を実施することの必要性低下につながる可能性がある。

金融政策と財政政策のリンケージが深まる

また、今回財政収支が目標に追加されたことによって、金融政策と財政政策のリンケージは深まることになったといえそうだ。財政収支を左右する重要な要素は利払費であり、それを決めるのは金利である。そして、イールドカーブコントロールによって金利水準の固定が行われている中では、実質的に金利を決めるのは日銀の金融政策である。

政府試算(成長実現ケース)における名目長期金利は、2018年度:0.0%、2019年度:0.0%、2020年度:0.4%、2021年度:0.9%とされている。2019年度までは現在の長期金利0%ペッグが続き、その水準が20年度以降に徐々に長期金利の水準が切り上がるイメージだ。しかし、市場ではこれより早期の長期金利誘導目標修正を見込む向きも少なくない。長期金利が早いペースで上昇するようであれば、利払費の増加を通じて財政収支の悪化圧力となる。

財政収支の数値目標化によって、「日銀が金利を上げれば、政府の財政目標が遠のく」状況が生まれる。これは日銀の金融引き締めを牽制、金融緩和政策の長期化に向けた圧力となろう。財政政策と金融政策の一体化が徐々に進んでいるように思われる。

「補正予算」に対する財政規律は強化されている

全体感としては、経済重視、歳出削減志向の弱まりを示唆する計画であるが、一点、補正予算に関しては旧計画よりも財政規律寄りの内容となっていると考えている。旧計画では、歳出目安に従って当初予算の抑制が実施されたものの、補正予算はその対象外となっており、歳出規律の枠に入っていなかった。結果的に、当初予算で抑えても補正予算が毎年編成という構造が常態化、補正予算は歳出の抜け穴化していた。もちろん、財政指標は補正予算も含めた「決算」ベースの指標が基準となっている。

こうした状況を受け、今回計画には「PBの改善に向けて、当初予算のみならず補正予算も一体として歳出改革の取組を進める」と明記された。筆者も、補正予算の常態化は歳出の「額」が膨らむのみでなく、ガバナンスが働き難い、一回限りの短期的視野に立った内容になりがちという点で「質」の面でも問題があると考えてきた4が、そうした問題には一石が投じられている。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 副主任エコノミスト 星野 卓也