要旨

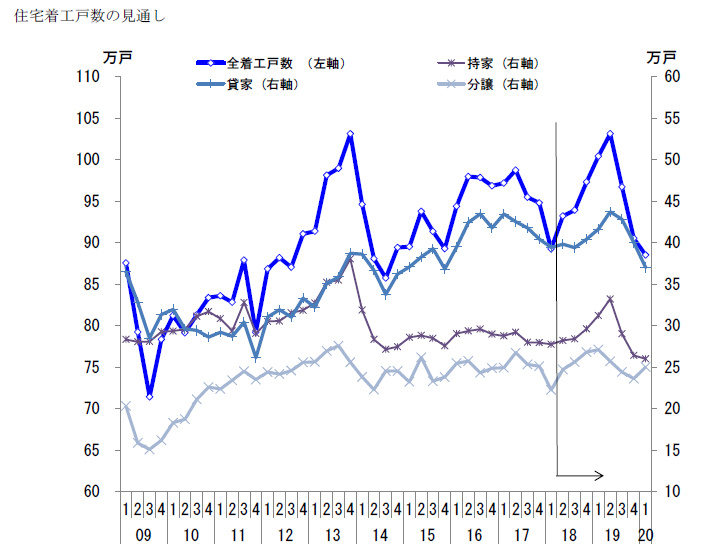

●17 年度の住宅着工戸数は94.6 万戸と、着工戸数全体を牽引してきた貸家が失速したことにより16 年度(97.4 万戸)から減少した。貸家失速の理由として、①金融庁によるアパートローン監視強化、②空室率の高まりやサブリース問題によるマインドの悪化、③貸家採算性の低下などが挙げられ、このような貸家を取り巻く環境の悪化から当面弱い動きが続くと予測する。

●販売価格や在庫の高止まりが続く分譲マンションについても増加は見込みづらく、引き続き低調な推移を続けると見込む。一方、持家に関しては雇用・所得環境の改善を背景に持ち直し基調に復するとみている。

●2018 年度の住宅着工戸数を96.0 万戸、19 年度を94.8 万戸と予測。18 年後半から19 年10 月の消費税率の引き上げを前にした駆け込み需要が発現し始め、着工戸数を押し上げるだろう。ただし、19 年の消費税率引き上げ幅は2%と14 年(5%→8%)より小さいことなどから、駆け込み需要の規模も14 年より小さいものとなるだろう。一方19 年度は駆け込み需要の反動減により低迷する可能性が高い。

貸家の増勢鈍化で17 年度の着工戸数は前年から減少

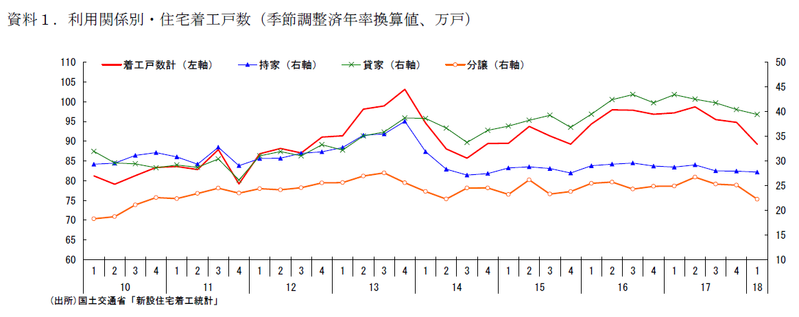

2017 年度の住宅着工戸数は94.6 万戸と16 年度から減少(16 年度:97.4 万戸)した。15 年1月に相続税の基礎控除額が引き下げられたことによる節税ニーズの高まりを主因に増加してきた貸家が15、16 年度と着工戸数全体を押し上げてきた(資料1)。しかし、17 年度入り後に貸家は力強さを欠いた動きを続けるようになり、牽引役不在となった住宅着工戸数は減少基調となった。以下では、貸家失速の理由を探るとともに、足元の住宅を取り巻く環境を整理したうえで、18~19 年度の着工戸数を展望する。

貸家失速の背景

では、なぜ貸家は失速したのだろうか。この理由として、節税需要が一巡したとみられることに加え、①金融庁によるアパートローン監視強化、②空室率の高まりやサブリース問題によるマインドの悪化、③採算性の低下などが挙げられる。

① 金融庁によるアパートローン監視強化

貸家は節税ニーズの高まりに加え、それに乗じて国内銀行、とりわけ地方金融機関がアパートローンを積極的に融資することで急増した。マイナス金利政策によって収益の確保に苦しむ地方金融機関は、住宅ローンよりも金利が高く、金利収入を見込めるアパートローンを拡大させた。また、ハウスメーカーによる賃貸住宅建設への営業強化も相まって、国内銀行の個人による貸家業向け貸出残高は大幅に増えていき、貸家建築はブームの様相を呈していった。こうした中、金融庁はアパートローンへの過剰融資や不良債権化などを懸念した。昨年の11 月に公表された金融行政方針では「アパート・マンションや不動産業向け融資が増加傾向にあることから、不動産市況や地域金融機関の融資動向を注視しながらモニタリングを継続する。その際、アパート・マンション向け融資に関しては、将来的な賃貸物件の需要見込み、金利上昇や空室・賃料低下リスク等を借り手に十分説明できているかなどについて、引き続き対話を行う。」と融資基準の厳格化やアパートローン事業の採算性を精査するように金融機関に求めた。このような金融庁による監視強化は銀行のアパートローンに対する融資姿勢に影響を与え、2017 年10-12 月期の個人による貸家業への新規融資額は4期連続で前年比割れとなる(資料2)一因となったと考えられる。

② 空室率の上昇とサブリース問題によるマインドの悪化

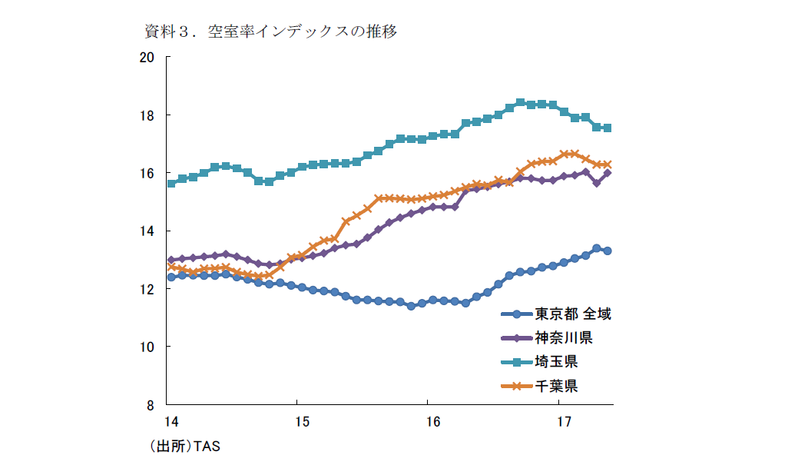

民間調査機関によると、2015 年頃から郊外圏の空室率は高まっており、2016 年入後には東京都でも空室率が上昇し始めている様子である(資料3)。

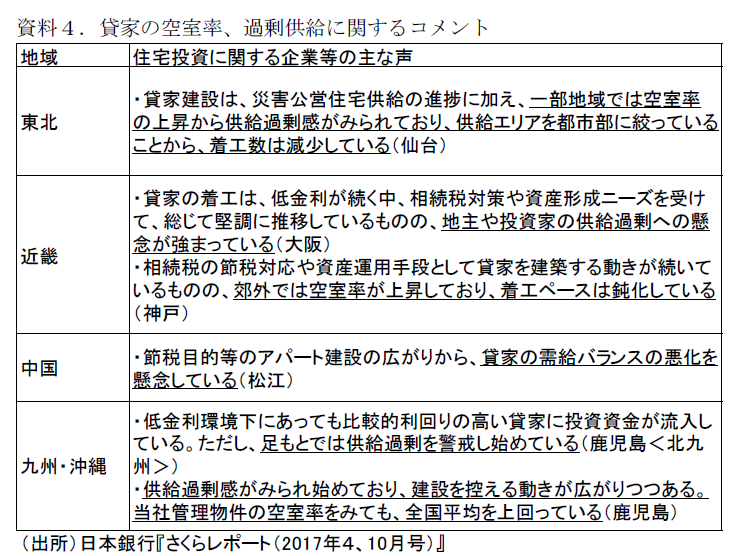

相続税対策を主因とした貸家の急増に実需が伴わず、空室率の上昇を招いた格好だ。さくらレポートの住宅投資に関する企業等の主な声をみると、空室率の上昇や過剰供給感が地主等の警戒感を強めさせることで、貸家の着工ペースが鈍化していることが指摘されている(資料4)。

空室率の高まりの他にもマインドを悪化させた要因として、サブリース(管理会社が不動産の所有者(オーナー)から物件を借り上げ、部屋を第三者に転貸すること。オーナーは管理会社と賃貸契 約を結び、入居者の有無に関わらず家賃保証を受けることが出来るというシステム)問題が挙げられる。管理会社のサブリース契約に関する説明とオーナーの認識に齟齬が生じることでトラブルも発生しており、メディアにも度々取り上げられるようになった。このようなサブリース問題の浮上も、空室率の上昇同様、賃貸経営に乗り出そうとしていた人のマインドを悪化させ、貸家の失速要因になったとみられる。

③ 採算性の悪化

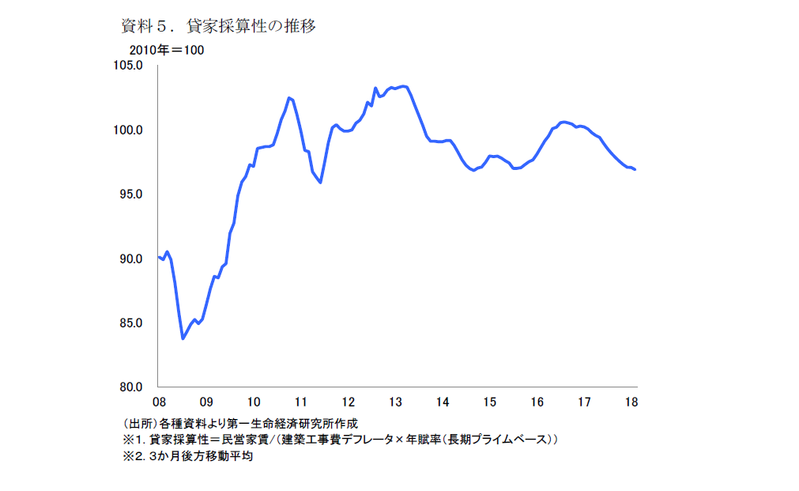

貸家経営の採算を表す指標である貸家採算性をみると、資材価格の下落やマイナス金利導入による金利の低下を背景に2016 年以降は改善傾向に転じた(資料5)。

しかし、貸家の急増による家賃の下落や建築コストの上昇を要因に、2017 年入り後に貸家採算性は低下し始めた。賃貸経営をするにあたり、安定した家賃収入を得られるかどうかはオーナーにとって最大の懸念事項であり、貸家採算性の低下が貸家建築のインセンティブを弱めたと考えられる。

先行きの貸家は軟調な推移を続けるとみている。貸家を建築することで一定の節税効果を得られるという構造は変わらないことから急激に減少する可能性は低いものの、上述した要因が引き続き貸家着工を抑制するだろう。

分譲:首都圏マンションの販売価格と在庫水準は高止まり

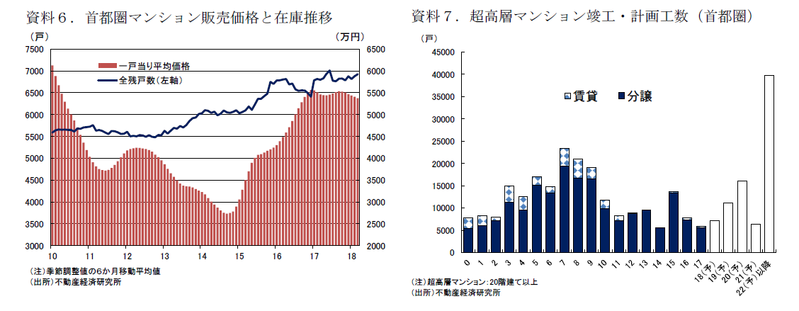

分譲マンションの着工については低調な推移が続くと予想される。足元の首都圏のマンション市場を確認すると、資材価格、人手不足による人件費、土地価格の上昇などを背景に販売価格が高止まりしている(資料6)。また、デベロッパーが高額な超高層マンション(タワーマンション)の供給を増やしていることも、価格高止まりの要因の一つとみられる。タワーマンションの増加が今後も続くとみられる中で(資料7)、販売価格は今後も高水準で推移する可能性が高い。タワーマンションの増加が押し上げ要因となるも、総じて見れば、販売価格と在庫が引き続き高水準で推移する中で、分譲マンションの着工は伸び悩むとみている。

持家:横ばい圏の推移が続くも足元では持ち直しの兆し

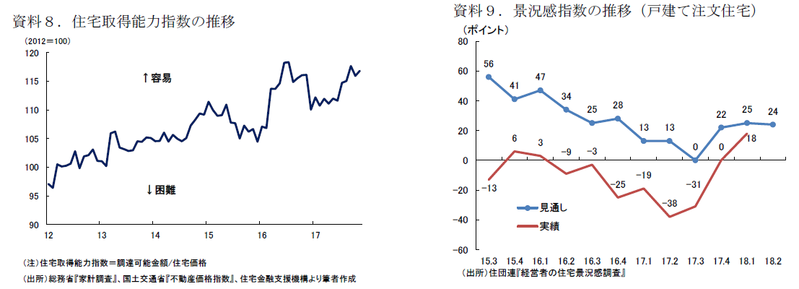

持家に関連する指標には明るさが戻りつつある。家計の住宅を取得する能力を示す住宅取得能力指数は、低金利環境や可処分所得が緩やかながら増加していることを背景に改善基調で推移している(資料8)。また、「経営者の住宅景況感調査」の住宅景況判断指数(戸建て注文住宅受注戸数)についても持ち直しの動きがみられる(資料9)。少子高齢化や単身世帯の増加による持家需要の低下から大幅な増加はこの先見込みがたいものの、超低金利環境が下支えになることに加え雇用・所得環境の改善が家計に浸透していくなかで、持家は緩やかな持ち直し基調に復すると予想する。

18 年度96.0 万戸、19 年度94.8 万戸を予測

以上を踏まえ、先行きの住宅着工戸数を2018 年度は96.0 万戸、2019 年度は94.8 万戸と予測する。

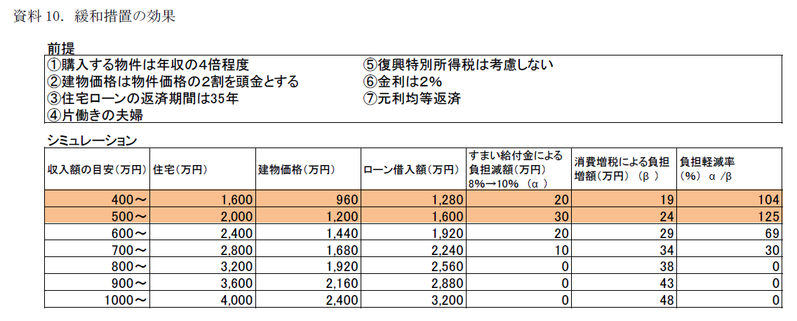

目先の住宅着工については牽引役不在により軟調な推移を続けるとみられるが、2019 年10 月に予定されている消費税率の引き上げによる駆け込み需要が次第に出始めることで、増加基調に転じるだろう。しかし、19 年の税率引き上げ幅は2%(8%→10%)と14 年(5%→8%)より小さい。また、貸家については、上述したように貸家を取り巻く環境が悪化している中で、駆け込み需要による着工戸数の押し上げは期待しづらい。分譲についても首都圏マンションの販売価格の高止まりを背景に在庫がダブついていることを考えると大幅な増加は見込めないだろう。一方、持ち家については、貸家、分譲よりも駆け込み需要が発生しやすいとみられる。ただし、消費税率が10%に引き上げられる際にすまい給付金(消費税率引き上げによる負担を軽減するために、引き上げ後の消費税率(8%→10%)が適用される住宅を取得する場合、収入額がおよそ775 万円以下の者を対象に最大50 万円が給付される)の給付額拡大が予定されており、一定の条件下では増税後に住宅を購入したほうが得なケースも発生するとみられ、主に低中所得者層の駆け込み需要抑制に働くとみられる(資料10)。これらのことから、19 年の駆け込み需要の規模は14 年より小さくなるであろう。

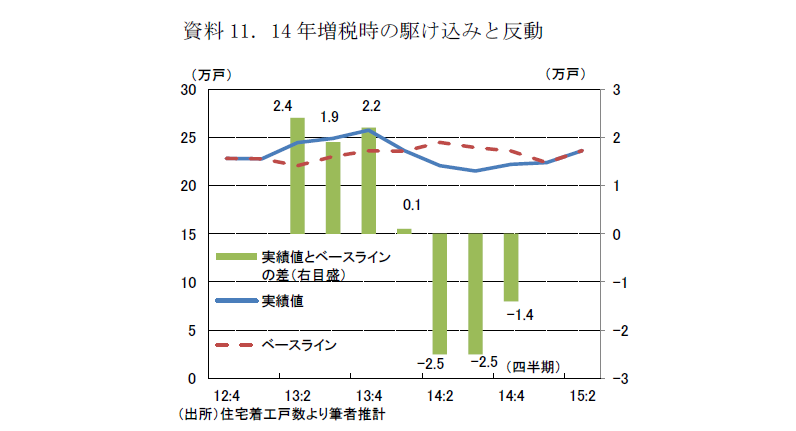

19 年増税時の駆け込み需要の規模については14 年増税時をベースに推計した。住宅ストック、生産年齢人口比率、実質金利などを用いた住宅投資関数で14 年増税時の駆け込み需要を推計した結果、6万6千戸程度となった(資料11)。本稿では、上述したように税率の引き上げ幅が前回より小さいことや緩和措置の影響、足元の住宅市場を踏まえて、19 年の駆け込み需要を14 年増税時の半分程の3万3千戸程度になると想定した。

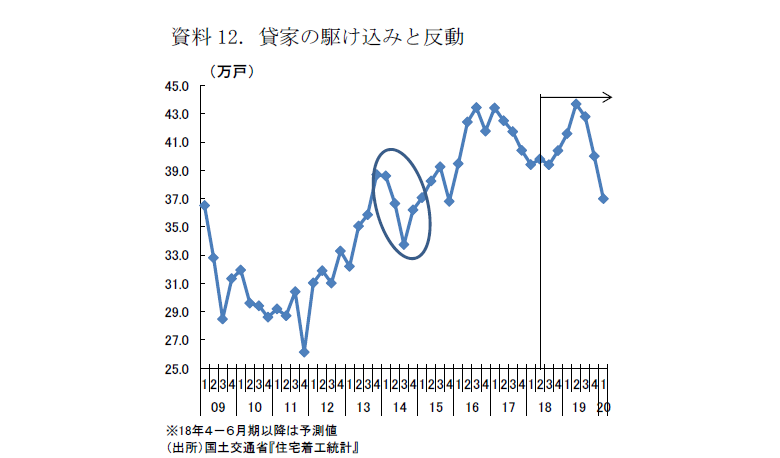

駆け込み需要の発現のタイミングとしては、14 年増税時のパスをならって、分譲が増税期の5四半期程前から出始め、持家と貸家については4四半期程前から出始めると想定した。また、19 年増税時についても経過措置(消費税率引き上げから半年前の指定日の前日までに契約すれば、引き渡しや代金支払いの一部が消費税率引き上げ以降とな っても、引き上げ前の税率が適用される)が適用されることから、19 年3月末に駆け込み契約が起こり、4-6月期に着工の増加がピークになると見込まれる。反動についても14 年増税時と近いパスになると想定したが、貸家については前回よりも明確に減少するであろう。と言うのも、前回は節税対策としての貸家建築が増加したことで反動減は小さく持ち直しも早かったが(資料12)、19 年増税時には反動減を吸収する要因がないからである。

なお、今回想定した駆け込み需要の規模については相当幅を持ってみる必要がある。政府は増税後の反動減対策の検討しており、その対策の内容によっては駆け込み需要が大幅に抑制される可能性があるからだ。そのような意味から、消費税率を10%に引き上げる際の景気対策の行方には注意が必要である。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 エコノミスト 伊藤 佑隼