2018 年4 月までの生産動向をみると、にわかに循環的な弱さがみられるようになった。少し前までは半導体のスーパーサイクルと言って、強気論が支配的だった。この調整圧力が長引くと、2019 年10 月の消費税率引き上げにも影響しかねない。トレンドを考える上では、企業収益の流れが強いことに注目して景気後退には至らないとみる。循環的弱さは要注意である。

生産循環に注意せよ

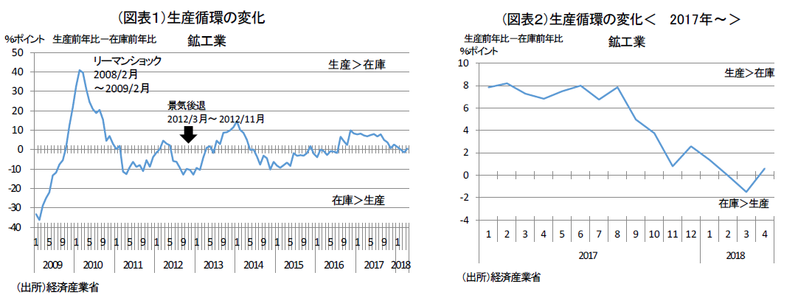

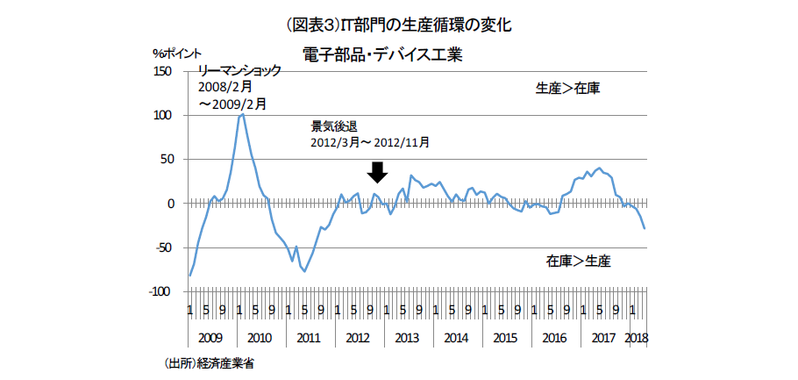

循環論的に景気動向をみたとき、2018 年前半は節目を迎えているようにみえる。鉱工業生産統計で、生産前年比-在庫前年比の推移をリーマンショック後の約10 年間で眺めてみた(図表1)。2018 年初から、在庫増加が生産増加ペースを上回って、在庫積み上がりを示している。2018 年3 月はマイナス、次の4 月は何とかプラスに戻した(図表2)。これが即、生産調整を意味することにはならないが、そのマイナス幅が深くなり、かつ、長引くことになると、調整局面入りとなって、景気後退と判定されることにもなる。その意味で、踊り場的な様相がみえてきた現在、景気後退リスクは高まってきていると警戒すべきである。

こうした変化が、日本特有のものではなく、米欧アジアでも同じように起きてきている点は要注意である。各国のPMIなどの景気敏感指標は限界的に悪化を示しているものが多い。

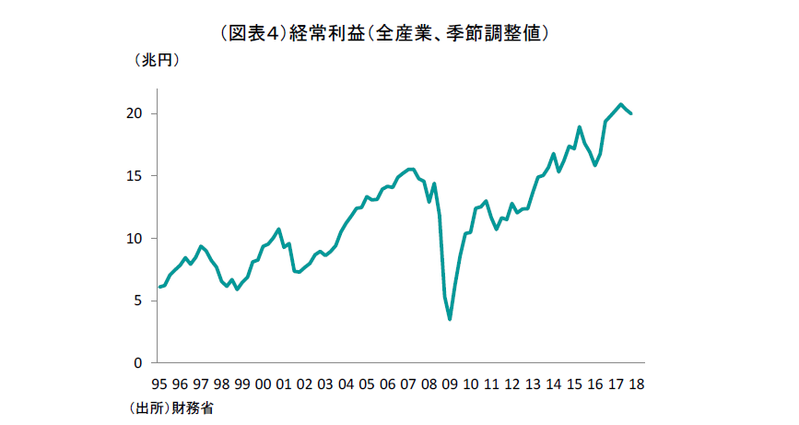

世界的に悪化がみられている背景には、スマホなどの世界的に広汎に広がったIT需要に変調が起こっていることがある。スマホの販売不振は、アジア等でのサプライチェーンを通じて生産調整圧力を連鎖させる。日本の生産統計でも、電子部品デバイスは、生産前年比-在庫前年比が2018 年1 月から4か月連続でマイナスになってきている(図表3)。ここでの特徴点は、2016 年からのIT需要の盛り上がりが大きく、その反動が表われるかたちでマイナス幅も大きくなりそうだということだ。「山高ければ谷深し」という経験則をなぞることも心配である。

過去に何度も経験したことだが、構造変化によって需要のサイクルがなくなって右肩上がりのトレンドが生まれたという強気論が叫ばれると、その後でやはり需要の循環的下落が起こる。これは、いつもとは違うという強気が過剰生産を生んで、循環を強めてしまうという皮肉である。2018 年1-3 月は、半導体のスーパーサイクルがよく聞かれていた。

今、振り返ってみると、半導体の循環論は死んでおらず、やはり生きていた。だからこそ、2018 年前半のIT調整圧力は要注意だと思える。

成長率が鈍化するリスク

2018 年1-3 月期は、実質GDPが一次速報でマイナス成長となった。2年(8四半期)連続でのプラス成長が続いていただけに、成長トレンドを甘く見積っていたと思っている人は少なくないだろう。

生産循環に沿って考えると、2016 年初からの循環的生産増が少し大きな山だったから、それを上向きトレンドに含めてしまったところが過大評価だったと思える。

一方、2018 年4-6 月期以降にそれ以前の反動減が到来したならば、すぐに景気後退と言えるかといえばそうではない。なぜ、生産循環が景気全体にこれほど大きな影響力を持つかと言えば、それが企業収益に及ぼす効果が大きいからだ。

企業収益の振れは、収益のアップダウンの激しい製造業の寄与が表われやすい。為替や生産の変化によって製造業の収益は大きく動かされる。最近は、損益分岐点が大きく下がり、売上・生産が伸びるとそれが収益増になる反応が敏感である。

2016 年初からの生産増は、企業収益の水準を押し上げた。だから、企業のキャッシュフローが厚くなり、そこから設備投資に向かう力が増したと言える。今、生産が足踏みすると収益は頭打ちになるだろうが、逆ににわかに設備投資減・雇用削減には動きにくいと考えられる。

2014・2015 年も生産は停滞した。そのときは、やはり収益体質の強さに支えられて、景気後退には至らなかった。需給バランスがタイトになって物価下落圧力につながらなかったことも、在庫調整のマイナス圧力を吸収した要因となっている。

2018 年は4-6 月以降に、生産面から弱い動きがあってもやはり企業収益の底堅さが、景気の下支えとなると 考えられる。

2014 年11 月と2016 年6 月の増税先送り

今次景気拡大期が2012 年12 月から5年半近くも続き、次は2019 年1 月を超えて戦後最長を達成するだろうと言われている。

しかし、この5年半の中で拡大が途絶える危険が大きく2度あったと考えられる。2014 年4 月の消費税増税と、2015 年8 月に中国の人民元切り下げが行われた後の時期である。前者は国内消費の低迷、後者は中国経済の成長鈍化を通じてアジア輸出を抑制するかたちで、日本の成長率を低下させた。

こうした成長鈍化は、景気後退ではなくとも、経済政策を弱気モードにさせる。その象徴は、2度の消費税増税先送りだろう。一度目は2015 年10 月に予定されていた10%への増税を、2014 年11 月に先送りした。二度目は2017 年4 月に予定されていた増税を、2016 年6 月に先送りしたものだ。

ともに、生産循環は弱い動きが長引いた後の時期だった。半年から1年前のトレンドをみて、1年後のショックに耐えられそうにないことを安倍首相は警戒したのである。逆に、2014 年4 月はどうして増税を実施できたのだろうか。それは景気トレンドが2013 年に入って上向きペースが明確だったからだ。これは、駆け込み需要が大きかったということではない。

2016・2017 年の生産拡大は、2013 年と同じように、景気トレンド全体が上向いていることを感じさせるものだった。スーパーサイクルがやってくるという展望が人口に膾炙されたことは、楽観的ムードが下地にあったからだろう。

2017 年秋から徐々にみられ始めた在庫調整圧力は、今後1年近くは続いてもおかしくない。そうすると、2019 年10 月に今度こそ10%に税率を引き上げるという決意も2018 年秋には不安定になる可能性がある。

デフレ脱却の条件の難しさ

政府が景気情勢をみながら、増税や家計への負担増を決めるときには、そうした政策的ショックが景気トレンドを腰折れさせないかという点が最も重要な判断になる。

すでに、デフレ脱却の尺度として、①需給ギャップ、②ユニット・レーバー・コスト(ULC)、③GDPデフレーター、④消費者物価(生鮮食品とエネルギーを除く)の4指標が示されていて、2017 年7-9 月から3四半期連続でいずれも前年比プラスとなっている。

このデフレ脱却について最も重要なのは、再びデフレに後戻りしないという点にある。この条件は、4指標のような定量的判断とは異なり、定性的要素が強い。しかも、「後戻り」というところで、将来予想をすることを含めている。

消費税についての判断がまさしくそうであるように、人間の知性は将来をしっかり予想する能力を持っていない。だから、過去からの延長でしか将来を見ることができない。「後戻りしない」ことを前提にすると、過去1年間くらいが非常に強いことを材料視して、トレンドが強靭だと類推することになる。

エコノミストは、季節は秋の次に冬が来て、待っていれば春になるという循環を知っている。だから、生産循環では1~2年程度待っていれば上向くと予想するのだが、それは多くの人には共有されていないと思える。折衷案として、2019 年秋の情勢は、生産面などにみられる調整圧力が2018 年秋頃に弱まっていることを確認するのが、循環論で考えて妥当だと考える。2018 年秋に循環的弱さが限界的に上向きになっていれば、その先の景気も改善していくと言えそうだ。

仮に、そうしたタイミングの明暗に左右されない判断をしようとするのならば、どんな方法があるのだろうか。

それは、やはり企業収益の水準だろう。トレンドは強靭だと、エコノミスト以外を説得する材料である。財務省「法人企業統計」の経常利益・季節調整値は、リーマンショック以降は大きく増加している(図表4)。細かくみると、2017 年7-9 月、10-12 月と2四半期連続で前期比マイナスである。それでも、収益の変化をみて景気後退を意識する人はいないだろう。理由は、そのグラフをみてトレンドが強いと判断できるからである。デフレ脱却を論じるときは、より具体的な尺度を示さないと、「後戻りしない」といった言葉の心理的バイアスに流されてしまう。後ろ向き(バックワード)の判断に陥らないように心掛けたい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生