要旨

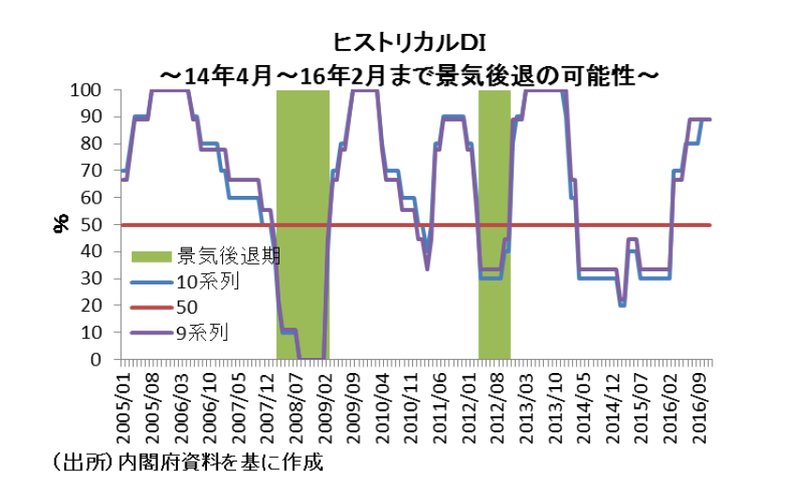

● 今年戦後最長の景気回復を更新する可能性が高いが、この判断は疑わしい。これまで政府が景気の転換点を決める際には、ヒストリカルDIが50%を下回る期間が必ず景気後退局面と認定されてきたが、消費税率引き上げが実施された2014年4月から2016年2月までヒストリカルDIが50%を下回っているにもかかわらず、景気後退と認定されていない。

● 景気の転換点を判断する内閣府の景気動向指数研究会は、山をつけていない系列が2系列あるため、経済の収縮が大半の経済部門に波及していないとしているが、2012年4月~11月の景気後退期では、山をつけていない系列が3系列あったにもかかわらず景気後退と認定されている。

● 2016年12月分をもって休止となっていた「中小企業出荷指数(製造業)」を含めた10系列でヒストリカルDIを作成すると、ヒストリカルDIの最低値は20.0%まで低下し、波及度が不十分との判定は説得力に欠ける。

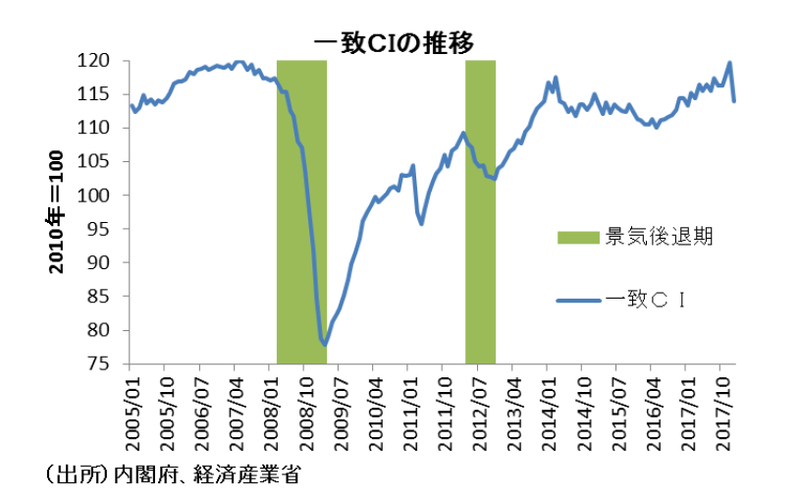

● 2014年4月~2016年2月の一致CIは▲6.0%低下しており、1985年10月~1986年11月の景気後退期の同▲3.4%よりも落ち込みが大きく、前回2012年4月~11月の景気後退期の落ち込み同▲6.3%とそん色ない落ち込み幅。事実上は消費増税以降2年近く景気後退期にあったとなれば、こちらの景気判断のほうがより実感に近い。

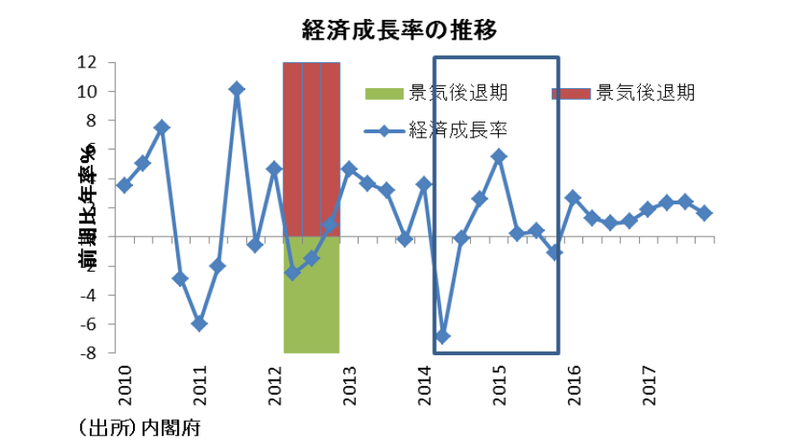

● 消費税率引き上げ以降の経済成長率を見ると、駆け込み需要の反動減で2期連続マイナス成長になった後は、2期連続でプラス成長となった後の3四半期は一進一退を続けている。人々の平均的な景気実感はヒストリカルDIの50%割れが示す通り、とても景気が回復しているとの実感はなかったことが推察される。

● 恣意的に使用する統計の中身をその都度変えていたのでは、歴史的検証に使用するには説得力が低下する。景気動向指数は国際的に見ても景気の転換点を測る標準的な統計であるため、作成側もこうした問題点を解消するための努力の余地が残る。一日も早い景気の転換点判断の改良が望まれる。

(注)本稿は週刊エコノミスト4月3日号への寄稿を基に作成。

説得力を欠く景気動向指数研究会の判断

政府が年内に脱デフレ宣言することは困難かもしれないが、大規模減税効果の出現する米国経済を中心に世界経済が早期に腰折れする可能性が低いことからすれば、実感は乏しいものの、日本も早期に景気が腰折れする可能性は低いだろう。となると、恐らく定義上は今年戦後最長の景気回復を更新する可能性が高いと予想される。 しかし筆者は、この戦後最長の景気回復の判断は疑わしいと考えている。というのも、これまで政府が景気の転換点を決める際には、内閣府「景気動向指数」の一致系列からヒストリカルDIというものを作成し、それが50%を下回る期間が必ず景気後退局面として認定されてきた。しかし、今回はこの基準に基づけば、消費税率引き上げが実施された2014年4月から2016年2月までヒストリカルDIが50%を下回っているにもかかわらず、景気後退と認定されていないためである。

その理由の一つとして、景気の転換点を判断する内閣府の景気動向指数研究会は、過去の後退局面ではヒストリカルDIが0%近傍まで下降していたが、2014年4月から2016年2月までの最低値が22.2%、つまり山をつけていない系列が2系列あるため、経済の収縮が大半の経済部門に波及していないとしている。しかし、2012年4月~11月の景気後退期では、山をつけていない系列が3系列あったにもかかわらず景気後退と認定されている。

また、景気動向指数では一致指数の採用系列に用いられていた「中小企業出荷指数(製造業)」が2016年12月分をもって休止となっていたため、今回のヒストリカルDIに基づく判断も「中小企業出荷指数(製造業)」を除いた9系列で判断している。しかし、今回の景気判断を行う期間に限れば中小企業出荷指数は存在しており、実際にそれを含めた10系列でヒストリカルDIを作成すると、ヒストリカルDIの最低値は20.0%まで低下することになる。従って、波及度が不十分との判定は説得力に欠けるといえよう。

消費増税後は実感なき景気回復

二つ目の理由として、景気動向指数研究会は経済活動の縮小の程度が顕著、すなわち景気の量感を示す景気動向指数の一致CIの落ち込みが顕著でなければ景気後退とみなすことは適当ではないとしている。しかし、2014年4月~2016年2月の一致CIは▲6.0%低下しており、1985年10月~1986年11月の景気後退期の同▲3.4%よりも落ち込みが大きい。更に、前回2012年4月~11月の景気後退期の落ち込み同▲6.3%とそん色ない落ち込み幅である。従って、2012年4月~11月(安倍政権発足直前)までを景気後退と認定するなら、なぜ景気後退と認定されないのか腑に落ちない。

こうした状況を踏まえれば、定義上は戦後最長の景気回復を更新する可能性が高いが、実態は疑わしいといえよう。そして、よくアベノミクスで景気回復が続いているのにその実感が無いとの指摘もあるが、事実上は消費増税以降2年近く景気後退期にあったとなれば、こちらの景気判断のほうがより実感に近いといえる。

後生に問題残す

以上の理由から、景気に対する世間の実感と政府の景気局面判断との間には大きなかい離がある。実際、消費税率引き上げ以降の経済成長率を見ると、駆け込み需要の反動減で2期連続マイナス成長になった後は、2期連続でプラス成長となったが、その後の3四半期は一進一退を続けている。つまり、人々の平均的な景気実感はヒストリカルDIの50%割れが示す通り、とても景気が回復しているとの実感はなかったことが推察される。

結局、こうした政府の公式な経済統計や景気判断は、歴史的検証にも不可欠ということである。しかし、恣意的に使用する統計の中身をその都度変えていたのでは、歴史的検証に使用するには説得力が低下すると政策当局や有識者が認識する必要がある。つまり、経済統計は一国の経済活動を包括的にとらえるための公式統計であり、我が国の景気を判断する目的でつくられた指標であると再認識することも必要だろう。

そして、景気動向指数は国際的に見ても景気の転換点を測る標準的な統計であるため、作成側もこうした問題点を解消するための努力の余地が残る。例えば、米国に倣って、労働、所得、生産、需要関連の4指標の動向をその重要度に応じて反映して定性的に景気の転換点を判断・公表するといった工夫も一つの案であろう。一日も早い景気の転換点判断の改良が望まれる。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 首席エコノミスト 永濱 利廣