1-3 月の一次速報で、前期比マイナスの成長率となった。2018 年1-3 月は踊り場とみられる。それが4-6 月にリバウンドして、踊り場脱却となるのだろうか。トランプ大統領が仕掛けた米中貿易摩擦は、4 月以降の貿易などを下押しする。原油高騰や為替変動も要注意である。先行きは油断できない。

4 月以降はまだ読めない

5 月16 日に発表された2018 年1-3 月期の実質GDP(一次速報)は、前期比△0.6%(年率)と9期ぶりのマイナスになった。すでに各種指数が拡大から足踏みへと軒並み変化している。だから、成長率マイナスもそうした変化を反映していると言える。

注意したいのは、こうした経済指標の変化が、たまたま日本だけで起きた変化ではなく、世界的に起こっている変化と連鎖している点である。海外経済にも少し停滞感があるから、日本経済にも同様の停滞が生じていると認識した方がよい。

1-3 月という期間について注目すると、この期間中に主要国の株価は大きくアップダウンしている。年初から急上昇した後、1 月中旬に下落に転じている。年初は米国での減税効果が企業収益を後押しすることへの期待感が高まったから、株価上昇へとつながった。

ところが、株価上昇はインフレ懸念に伴う金融引締めへの警戒によって反落する。どうやら、1-3 月は2017年秋から進んできた株価上昇の資産効果が表れる手前で株価が崩れてしまった可能性がある。

さらに、3 月8 日はトランプ大統領が鉄鋼・アルミニウムの輸入制限を発表する。その具体的効果は、1-3 月のデータには織り込まれていない。その後の米中貿易摩擦も、まだ先行きが読めない状況にある。

つまり、4-6 月の経済動向は、トランプ・リスクがどうなるか読めない中で、混沌とした情勢だとみた方がよ い。

生産との連動性

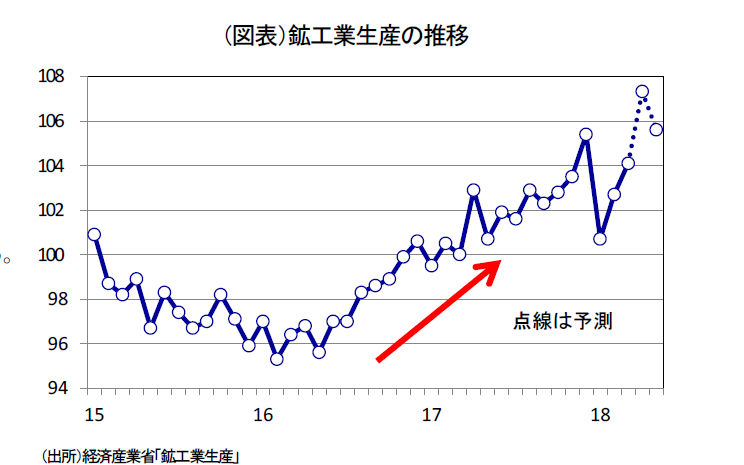

GDP が前期比マイナスになったのは、2015 年10-12 月期以来のことである。こうした変化は、鉱工業生産の生産指数の動きとよく似ている(図表)。その生産指数は、2016 年2 月をボトムにして2017 年12 月までほぼ一貫して上昇してきた。ところが、2018 年1 月に大きく下落して、乱高下の状態である。

そう考えると、4-6 月以降の景気は鉱工業生産にも表れてくるという見立てができる。定性的な分析をすると、このところの生産低迷はスマホの販売不振による電子部品デバイスの不振が響いている。電子部品デバイスの生産・在庫の状況をみると、3 月は在庫が急増して、在庫の前年比も2017 年10 月からプラスに転じて2018 年3 月は20.2%と高い数字になっている。こうした在庫調整圧力は4-6月にすみやかに解消するとは思えない。スマホなどの牽引力を欠いていることは、2018 年4 月以降の生産動向を考える上では慎重な材料となる。

また、3 月の鉱工業生産では、4・5 月の予測指数も発表されている。2018 年1 月の実績が前月比△4.5%と落ち込み、その後、2 月同2.0%、3 月同1.2%、そして4 月の予測同3.1%、5 月同△1.6%となっている。この数字は、一応4-5 月は1-3 月に比べてリバウンドする動きを示唆するものだ。

ここで注意すべきは、やはりトランプ・リスクである。3 月の鉱工業生産に表れた予測指数は、鉄鋼・アルミの輸入制限や、米中摩擦はほとんど織り込まれていない。また、米国は中国に対して知的所有権侵害の対抗措置として、1,300 品目のリストを発表して、25%の追加関税をかけようとしている。その検討は6 月を目処としている。それが明らかになると、日本の中国現地法人にも高関税の打撃を受けて、現地の設備投資を抑制する企業が表れるだろう。やはり、現在の踊り場状態が4-6 月期のGDP で明らかにリバウンドするかどうかは確実なことが言えないと考えられる。4-6 月だけでなく、7-9 月もそうした情勢変化によってどうなるかわからないというのが実情だろう。

鈍いのは自律的拡大が弱いから

1-3 月期のGDP を全体的にみてわかることは、自律的に拡大していくメカニズムが弱まっていることだ。個人消費と設備投資という2本柱の勢いが弱い。

さらに、公的資本形成と住宅投資も完全に勢いを失っている。これは、経済対策の効果(財政政策)が切れてきたことと、低金利による住宅需要の掘り起こし(金融政策)が出尽くしたことを象徴している。

つまり、政策的後押しが一段落した後、内需拡大の自力が意外に弱かったということでもある。つぶさにみると、賃上げによって雇用者報酬は1-3 月期にかけて伸びている。所得増→消費増へのバトンタッチが必ずしもうまく行っていないことが窺われる。

4-6 月期の個人消費では、春闘による雇用者報酬の増加が一段と進むとみられる。そこで、1-3 月は冴えなかった個人消費がにわかに活況に転じるとは考えにくい。景気ウォッチャー調査のようなマインド指標も、1 月に落ち込んで、4 月の直近値まで低調である。

むしろ、2017 年秋からの株価上昇が資産効果として消費を刺激してこなかったことが、消費マインドの鈍さを思い知らさせる。

為替リスクと企業行動

企業行動が1-3 月にかけて慎重化した理由には円高もある。2017 年10-12 月の月中平均は1ドル112.9 円だったのが、2018 年1 月110.8 円、2 月107.9 円、3 月106.0 円、4 月107.5 円と円高方向に振れた。1-3 月平均で10-12 月比△4.7 円の円高になった。

2017 年中は為替変動が小さかっただけに、1-3 月の円高は企業を警戒させた可能性はある。今のところドル円レートは、再び円安方向に戻ってはいるものの、6 月12 日の米朝首脳会談までは先が読めないとみている人がほとんどではないだろうか。そうした点で、4-6 月になって企業が設備投資を一気に再開するかどうかは慎重にみた方がよい。

3 月の機械受注統計は、1-3 月の受注増が3.3%となった後、4-6 月の受注見通しが7.1%と伸びる予想になっている。しかし、この見通しも、トランプ・リスクなどの不透明な材料を十分に織り込んでいるかわからない点で割引いてみる必要があろう。

それが明らかになると、日本の中国現地法人にも高関税の打撃を受けて、現地の設備投資を抑制する企業が表れるだろう。やはり、現在の踊り場状態が4-6 月期のGDP で明らかにリバウンドするかどうかは確実なことが言えないと考えられる。

原油上昇リスク

トランプ・リスクには中東情勢の不安定化という影響もある。米国がイランを巡る核合意から離脱し、エルサレムへの米大使館の移転を進めることは、地政学リスクを高めるものだ。2017 年後半からの原油高騰はそうしたリスクにあおられた側面もある。

日本の個人消費は、1-3 月は野菜などの価格高騰によってマインドを冷やされた部分が大きい。4 月以降、そうした要因は一服するけれども、今後はエネルギー価格の上昇が重石になると考えられる。

原油価格上昇のインパクトは、裾野の広い分野で表れるだろう。ガソリン、灯油、電力料金、プラスチック製品、物流コストの上昇である。特に、物流コストの上昇は、人手不足に悩んでいる運輸業界には打撃である。

4-6 月以降も油断できない

5 月のESP フォーキャスト調査では、2018 年1-3 月期の予想が前期比0.12%で、その後4-6 月期が同1.36%へと伸び率のペースが回復する姿となっている。1-3 月の落ち込みは一時的で、早くも4-6 月に回復するというのがコンセンサスとなっている。

しかし、これらの予想は、先々の景気は潜在成長率ペースを基本に動くという発想によって形成されているのだろう。これは予測をするときにトレンドとして潜在成長率を仮想するから、足元のデータがそのペースを下回れば次は潜在成長率へ回帰するというイメージが抱かれる。逆に、潜在成長率を大きく上回る足元のデータになれば、伸び率は今がピークという理解になりやすい。確率的変数を均すと平均的トレンド(潜在成長率)に回帰するという見方が、低くなった成長率を「時間が経てば勢いが戻る」と思わせるのだろう。

時が経てば元のトレンドに戻るというのは、何もショックが見当たらないときである。4-6 月は、引き続きトランプ・リスクやそこから派生した原油高が企業や個人を慎重化させる。それが、投資や消費といった支出行動を停滞させる。4-6 月が、1-3 月のようなマイナスになるかどうかは明言できないが、それほど高いリバウンドを期待しにくいと考えられる。

最後に少し気掛かりなのは、2019 年10 月に消費税率を10%に上げる方針に2018 年1-3 月のマイナス成長が係ってきそうだからである。安倍首相は、2014 年11 月に1回目の消費税率引上げの先送りを表明した。このときの先送りの理由に、2四半期連続のマイナス成長(2016 年4-6 月、7-9 月)が挙げられていた。このときは、2015 年10 月に10%への消費税率の引き上げが予定されていた。

今回、1-3 月に続き、4-6 月が低成長になると、再々々度の先送りになる不安はある。4-6 月のQE の一次速報は8 月に発表される。7-9 月は11 月発表の予定である。8 月または11 月の結果をみて、消費税を10%にすることを最終判断するだろう。こうした問題とも絡んでいるので、4-6 月以降の成長率について予断を持たずに見ていく必要がある。

第一生命経済研究所 経済調査部 担当 熊野英生