■要旨

東南アジア経済は、内需を中心とする堅調な景気が続いている。民間消費は雇用・所得環境の改善と物価の安定を背景に更に加速し、投資は企業業績の改善や設備稼働率の上昇、政府主導のインフラプロジェクトの進展などから回復傾向が続いている。一方、海外経済の回復とITサイクルの改善を受けて好調が続いた輸出は年明け以降増勢が鈍化してきている。また内需拡大で輸入は依然として旺盛であり、外需は悪化傾向にある。

消費者物価上昇率は、短期的には原油高、通貨安による輸入インフレが加わって上昇するだろうが、年内にはエネルギー価格の上昇一服で頭打ちし、来年は景気の伸び悩みを背景に安定して推移すると予想する。

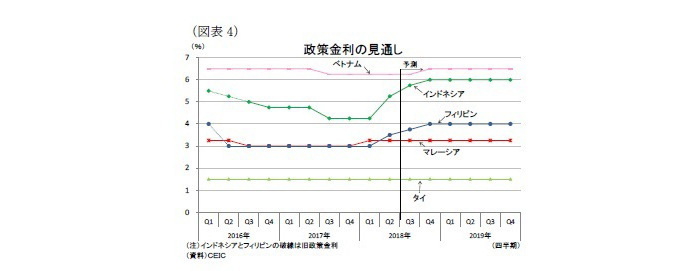

金融政策は、当面は引締め気味の政策スタンスが続く。インフレ警戒感の高まるフィリピンやベトナム、アジアの中でも通貨の下落圧力が強いインドネシアでは利上げが実施されると予想する。

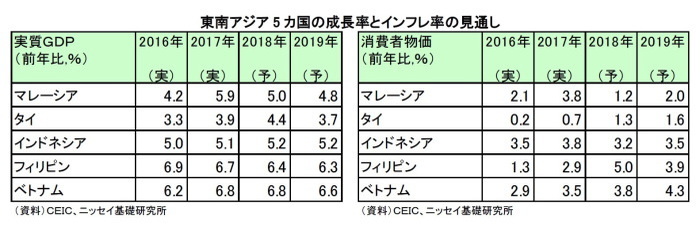

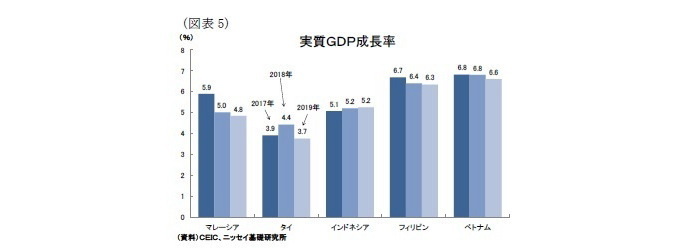

経済の先行きは、米国発の貿易摩擦の過熱により外需が悪化する恐れがあるものの、内需中心の底堅い成長を維持すると予想する。国別に成長率予想を比較すると、18年は昨年好調だったマレーシアとインフレ高進に苦しむフィリピンが減速するものの、その他の3カ国は内需拡大を背景に前年を上回るか、同水準の成長を予想する。19年は内需が旺盛なインドネシアを除く4カ国では輸出減速によって成長率が低下するだろう。

東南アジア経済の概況と見通し

●経済概況:内需を中心に堅調に拡大

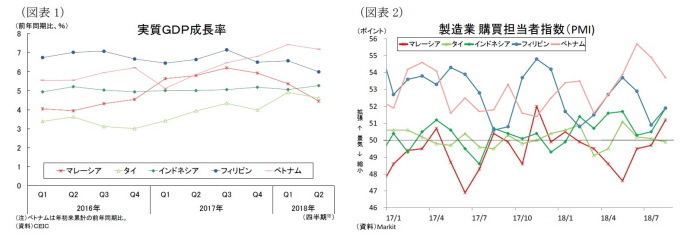

東南アジア5カ国の経済は、4-6月期にインドネシアを除く4カ国で景気減速したものの、内需を中心に堅調に拡大している(図表1)。民間消費は雇用・所得環境の改善と物価の安定を背景に昨年から更に加速しており、また企業業績の改善や設備稼働率の上昇により設備投資が拡大、政府主導のインフラプロジェクトの進展により建設投資も堅調に推移するなど、投資は回復傾向にある。一方、輸出は世界経済の回復とITサイクルの改善を受けて電子製品や一次産品の需要が増加して昨年好調に推移したが、年明け以降は増勢が鈍化してきている。また内需拡大を背景に輸入は依然として旺盛な状態が続いており、外需の成長率寄与度は悪化傾向にある。成長ドライバーは外需から内需にシフトしたと言えよう。

8月の製造業購買担当者指数(PMI)はタイを除く5カ国が景況感の分岐点である50を上回り、景気の拡大傾向は続いている模様である(図表2)。国別に見ると、まずインドネシアは現在7ヵ月連続で50を上回り、内需の持ち直しで景気の拡大傾向が鮮明になってきている。またマレーシアは輸出受注高や新規受注の低下により4カ月連続で50を下回っていたが、タックス・ホリデーが好感されて8月に51.2ポイントまで上昇した。一方、ベトナムとフィリピンは依然として高水準にあるものの、足元で低下傾向にあり、またタイも8月に50を割り込んだ。これは米国発の貿易摩擦問題の深刻化が材料視されたものとみられる。

●物価:先行き上昇一服へ

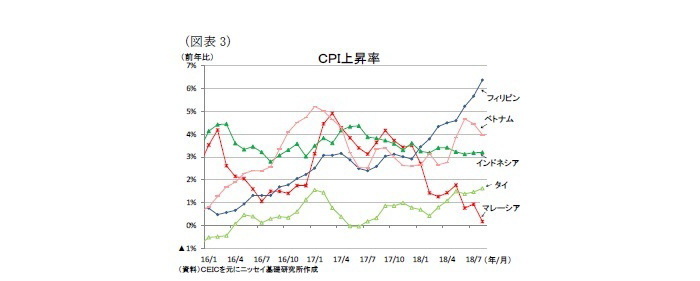

消費者物価上昇率(以下、インフレ率)は、昨年こそ安定したインフレ環境が続いていたが、概して食品価格と原油価格の上昇が物価の押上げ要因となり年明け頃から上昇傾向にある。もっともフィリピンは物品税増税によりインフレが高進、インドネシアとマレーシアは補助金復活により燃料価格が安定、更にマレーシアは物品・サービス税(GST)の廃止により足もとでインフレ率が下振れるなど、国毎にバラツキが目立っている(図表3)。

原油価格(WTI先物価格)は昨年初は1バレル50ドル台前半で推移していたが、年後半から上昇傾向が続き、直近では70ドル前後で推移している。当研究所では、原油価格が2019年末にかけて71ドルと予測しており、エネルギー価格の物価の押上げ効果は今後緩和していくだろう。

東南アジア通貨は今年に入って米金利上昇に伴う資金流出圧力が強まり、下落傾向が続いている。当研究所では、米連邦準備理事会(FRB)の利上げは18年が4回、19年が2回で打ち止め、また欧州中央銀行(ECB)は18年末にかけて資産買入れを停止し、19年9月の利上げ開始を予想している。今後も欧米の金融政策正常化が続くため、東南アジア通貨の緩やかな下落傾向は続くだろうが、19年の米国の利上げ打ち止めが意識されると通貨が底堅く推移するようになるだろう。

コアインフレ率は現在フィリピンを除いて安定しているが、当面は労働市場の改善により若干上向き、来年以降は景気の伸び悩みが重石となって再び落ち着いた動きになるだろう。 以上より、先行きのインフレ率は短期的には原油高、通貨安による輸入インフレが加わって上昇するだろうが、年内にはエネルギー価格の上昇一服で頭打ちし、来年は景気の伸び悩みを背景に安定して推移すると予想する。

●金融政策:引き締め気味の政策は当面続く

東南アジアの金融政策は、引き締め方向に舵を切る動きが見られる。昨年はインフレ率と自国通貨が安定しており、7月にはベトナム、8月と9月にはインドネシアが利下げするなど、各国では緩和的な金融政策がとられてきた(図表4)。しかし、インフレ率は景気拡大と原油高等を背景に上向いてきている。また新興国からの資金流出が強まり、東南アジア通貨は下落傾向が続いている。こうしたなか、マレーシアは今年1月に先行きの物価上昇を警戒して前倒しの利上げを実施、インドネシアは5-8月にかけて通貨防衛のための利上げを立て続けに実施、フィリピンはインフレ高進が収まらず5月以降、段階的に政策金利を計1.0%引き上げている。

先行きについては、当面は引締め気味の政策スタンスが続きそうだ。インフレ警戒感の高まるフィリピンやベトナム、アジアの中でも通貨の下落圧力が強いインドネシアでは利上げが実施されると予想する。またタイは物価は安定して推移するために現行の緩和的な金融政策が維持されるだろうが、総選挙後に政策金利の正常化のための利上げが実施される可能性もあるだろう。

●経済見通し:景気下振れリスクを抱えるも底堅く成長

東南アジア経済の先行きは、米国発の貿易摩擦の過熱により外需が悪化する恐れが強まってきているが、内需中心の底堅い成長を維持すると予想する。

海外経済は、先進国経済が米国を中心に潜在成長率を上回る成長を続けるため、堅調に推移すると予想される。もっとも、これまで各国の輸出を押し上げてきた電気・電子部品はIT需要がピークアウトすると共に、主要貿易相手の中国経済の景気減速は米国の追加関税によって拍車がかかる恐れもある。なお、中国からの生産拠点の移設や外国人観光客の増加は引き続き財・サービス輸出の押し上げ要因となるだろう。結果として、輸出は増加傾向が続くものの、増勢は鈍化しよう。一方、輸入は堅調な国内需要を反映して高めの伸びが続くため、外需の成長率寄与度は減少しよう。

内需は堅調に推移するだろう。まず投資は政府主導のインフラプロジェクトが進展すると共に、これが呼び水となって建設投資が官民揃って堅調に推移しよう。設備投資は企業業績の改善や稼働率の上昇などから持ち直すものの、輸出の増勢鈍化により回復力は限定的と予想する。また消費は当面の物価上昇が家計の実質所得を目減りさせるものの、企業収益の改善を背景とする安定した雇用所得環境と消費者マインドの改善等から堅調を維持すると見込む。また足元でタックス・ホリデーによる消費拡大が見込まれるマレーシア、19年前半に選挙関連の特需が生まれるタイとインドネシアは消費拡大が景気の下支えとなるだろう。

国別の成長率を比較すると、18年は昨年輸出主導で景気が好調だったマレーシアとインフレ高進に苦しむフィリピンが減速するものの、その他の3カ国は内需拡大を背景に前年を上回るか、同水準の成長を予想する(図表5)。19年の成長率は輸出減速により低下するが、インドネシアは商品市況の上昇によって資源関連産業の回復が続くため、成長率は横ばいを維持する。

先行きの下方リスクとしては、通貨リスクと貿易戦争リスクに注意する必要がある。

通貨リスクについては、今年は米国の金融引き締めを背景に米長期金利が3%まで上昇すると新興国の資金流出が強まり、その後も米中貿易戦争の過熱による世界経済の悪化観測や人民元安、米国のイラン産原油の禁輸制裁等による原油価格の上昇、そして8月には対米関係の悪化によりトルコショックが生じるなど新興国不安は高まっている。今後も資金流出が続き、東南アジア通貨は下落傾向で推移するだろう。市場の矛先は経済のファンダメンタルズが脆弱なアルゼンチンやトルコ、ブラジル、南アフリカといった国に向いているが、アジア通貨でも選別が進んでおり経常赤字の大きいインドやインドネシア、前政権が公的債務を過少報告していたマレーシアでも警戒感が高まってきている。とりわけインドネシア・ルピアはアジア通貨危機以来の安値を付けるなど資金流出が進み、インドネシア銀行(中央銀行)は為替介入や利上げなど通貨の安定に注力し、政府も消費財の輸入にかかる法人所得税率の引上げや完成車輸入規制など経常赤字縮小に向けて矢継ぎ早に対策を打ち出す事態になっている。内需が旺盛なインドネシアにとって経常赤字の抑制は一筋縄ではいかないだけに、政府と中銀はルピア安に対して引き続き慎重な対応をとる必要がありそうだ。

貿易戦争リスクについては、米国の貿易制裁に対して中国が報復措置で応酬するなど事態は悪化している。米国は知的財産権を巡る問題で7-8月には500億ドル規模の制裁関税を2度にわたって発動(中国も同額規模の対抗措置を実施)しており、また9月17日には米国が2000億ドル規模の輸入品に10%の関税を上乗せする第3段の制裁措置を決定し、更にトランプ米大統領は中国が報復措置を取った場合には直ちに2670億ドル規模の第4段となる制裁関税を検討すると表明した。これに対して中国は600億ドル規模の輸入品に最大10%の関税をかける報復措置を発表している。このまま米中間の報復合戦が過熱すると米中両国の経済だけでなく世界経済にも悪影響が広がる。東南アジア諸国はアジア諸国を中心に自由貿易協定を積極的に締結するなどグローバルサプライチェーンに組み込まれることで経済成長を続けているだけに、米国の通商問題の深刻化は東南アジア各国の輸出や外国直接投資(FDI)に悪影響を及ぼし、景気に大きな下押し圧力がかかる恐れがある。

各国経済の見通し

●マレーシア

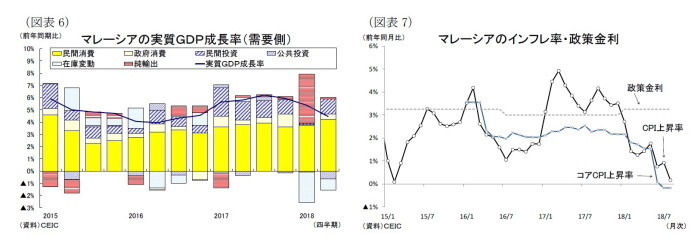

マレーシア経済は海外経済の回復や国際原油価格の上昇を背景に、主力の電気電子機器や石油製品の輸出が拡大、このことが設備投資や雇用環境の改善に波及して昨年の成長率は+5.9%と3年ぶりの高水準を記録したが、今年は景気の減速傾向が続いている(図表6)。4-6月期の実質GDP成長率は前年同期比4.5%成長と、鉱業と農業のマイナス成長を受けて1-3月期から0.9%ポイント低下した。鉱業部門はパイプラインの破損に伴う供給の混乱や日本向けLNG輸出の契約更改による減少、また農業部門は悪天候や断食明けのハリラヤ休暇など背景にパーム油などの農産品の生産が落ち込んだことが影響した。

先行きのマレーシア経済は、物品・サービス税(GST)の廃止を背景に民間消費が拡大して一時的に上向くものの、その後は半導体サイクルのピークアウトと中国経済の減速を受けて輸出が伸び悩み、公共投資も低調に推移して19年末にかけて4%台後半まで緩やかに減速すると予想する。

今後の経済の牽引役となる民間消費は、新政権の経済政策を受けて堅調に拡大すると予想する。5月の政権交代によりマレーシア政府の政策スタンスは投資拡大から国民生活重視にシフトし、政府は6月にGST廃止、9月に売上・サービス税(SST)を再導入した。この3ヵ月間はタックス・ホリデーとなるため7-8月の消費需要が大きく押し上げられる一方、9月にはその反動減から一時的に落ち込むだろう。GST廃止とSST再導入はネット減税であるため、その後も消費は堅調に拡大するだろうが、徐々に減税効果は薄れていくだろう。また企業業績の回復による労働市場の改善や政府の燃料補助金復活も消費拡大に寄与すると見込まれる。

一方、投資は伸び悩みそうだ。新政権は財政再建に向けて大型インフラプロジェクトの延期や見直しなどを表明しており、今後は公共投資の削減が確実視される。また民間投資は内需関連・資源関連企業を中心に底堅く推移するだろうが、輸出の伸び悩みや産業政策の先行き不透明感が投資の抑制要因として働くだろう。

金融政策は、今年1月に好調な経済を背景に中央銀行が前倒しの利上げを実施し、これまでの緩和的な政策からの金利正常化を実施した(図表7)。今後も新興国からの資金流出が続いてマレーシアの通貨リンギットは緩やかに下落するだろうが、先行きの物価は景気の伸び悩みやGST廃止の影響で緩やかな伸びで推移することから、金融政策は当面は据え置かれるものと予想する。

実質GDP成長率は18年が5.0%と、高成長となった17年の5.9%から鈍化するが、堅調な伸びを維持、19年度は更に成長ペースがダウンして4.8%を予想する。

●タイ

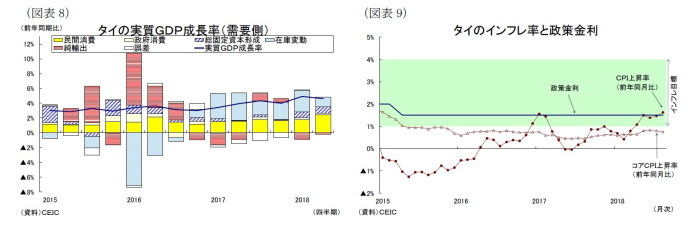

タイ経済は輸出の拡大を通じて内需が持ち直し、景気は堅調に推移している。4-6月期の実質GDP成長率が前年比4.6%増と、1-3月期の同4.9%増から低下したものの、4%台後半の高成長を維持した(図表8)。成長ドライバーの財貨輸出は主力の電子部品や自動車、石油製品を中心に持続的に拡大している。輸出拡大が続く中で雇用環境が改善したほか、農業生産の回復や観光業の好調により家計所得が増加、低インフレ環境も継続したことから、民間消費は堅調に推移している。こうした輸出と民間消費の拡大を背景として製造業の設備稼働率が上昇、回復が遅れていた投資は持ち直してきている。

先行きのタイ経済は内需を中心に4%前後の高めの成長が続くものの、輸出の増勢鈍化により19年末にかけて3%台後半まで成長ペースが減速すると予想する。

まず財貨輸出は増加傾向を維持するものの、ITサイクルのピークアウトと中国経済の減速を受けて徐々に増勢が鈍化すると予想する。また7月のボート転覆事故により中国人観光客が減少するなど、これまで好調だった訪タイ外国人観光客数は伸び悩み、サービス輸出の景気の押上げ効果が弱まる可能性もあるだろう。

民間消費は、低めのインフレ環境が続くなか、自動車の買い替え需要や低所得者支援策が引き続き消費をサポートするだろう。もっとも財・サービス輸出の増勢鈍化により雇用・所得環境の一層の改善が見込みにくくなっており、また大雨による洪水被害を受けた農村部の購買力低下も予想され、民間消費は徐々に減速して緩やかな伸びにシフトしよう。

一方で投資は回復傾向が続きそうだ。公共投資は経済特区「東部経済回廊(EEC)」や主要空港を結ぶ高速鉄道、都市間高速道路等の建設が進展して更に拡大するだろう。また民間投資は輸出の増勢鈍化により設備投資が徐々に伸び悩むだろうが、低金利環境の継続と公共投資の呼び水効果が投資の押上げ要因となって底堅く推移すると見込まれる。また来年2~5月にかけては民政移管に向けた総選挙が実施される見通しだが、選挙後も現政府が主導する大型の開発計画は凍結されないよう法整備が行なわれているため、先行きの政策不透明感は幾分抑制されるであろう。

金融政策は15年4月に政策金利が引き下げられて以降、据え置かれている(図表9)。新興国からの資金流出は続くものの、大幅な経常黒字を抱える通貨バーツは比較的安全と判断されて増価しよう。先行きの物価上昇は限定的となって中銀目標の中央値(2.5%)を超えない範囲で推移するものと見込まれ、中央銀行は来年にかけて現行の緩和的な金融政策を据え置くと予想するが、選挙後は政策金利の正常化を目的に利上げを実施する展開も予想される。

実質GDP成長率は18年が+4.4%と、内需の回復によって17年の+3.9%から上昇するが、19年は輸出の鈍化により+3.7%まで減速すると予想する。

●インドネシア

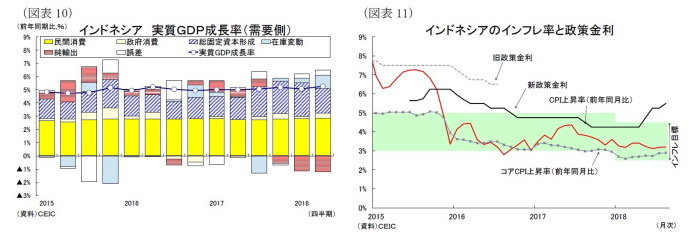

インドネシア経済は緩やかに持ち直しているが、インドネシア政府は当初5.4%に設定していた今年の成長率見通しを現在5.2%に引き下げるなど、景気は順調とまでは言えない状況だ(図表10)。

4-6月期の実質GDP成長率は+5.2%と、停滞していた民間消費が拡大して4年半ぶりの水準まで回復した。民間消費は賃金上昇の鈍化や政府の税徴収の強化などが重石となる一方、低インフレ環境の継続や政府の社会扶助プログラム、そしてラマダン(イスラム教の断食月)や地方選挙に伴う支出増、公務員賞与の増額などが追い風となった。投資は昨年高めの成長を続けた建設投資の鈍化が響いたものの、機械・設備や自動車は好調に推移している。また輸出も世界経済と資源価格の上昇によって堅調に拡大しており、企業部門が経済を牽引する構図は続いている。

先行きのインドネシア経済は回復感の乏しい展開が続き、成長率は+5%台前半の横ばい圏で推移すると予想する。まず民間消費は政策面のサポートを受けて回復基調が続くだろう。政府は19年度予算案で教育・社会保障を充実させると共に燃料補助金の拡大や公務員給与・年金の5%増額なども盛り込んでおり、こうした選挙対策色が強い予算の執行が民間消費を押し上げるだろう。18年後半は8月にジャカルタ・アジア大会の開催によるインバウンド需要の増加、19年春には選挙関連支出の拡大により、消費が盛り上がると見込まれる。

一方、堅調に拡大している投資は徐々に伸び悩む展開を予想する。政府は18年度予算案で貧困層向けの住宅開発計画を盛り込んだものの、インフラ予算の増額を抑制しており、公共投資は鈍化しよう。また通貨防衛のために政府が輸入制限策を実施、中央銀行が利上げを実施して金利が上昇していること、また通貨の不安定化自体が外資系企業の投資意欲を削ぐ要因となるため、設備投資も今後伸び悩む恐れがある。

輸出は世界経済の持続的拡大によって資源関連輸出の増加が見込まれるが、中国の景気減速により増勢は鈍化しよう。しかし、輸入抑制策により輸入も鈍化、純輸出のマイナス寄与は縮小しよう。

金融政策は、中央銀行が昨夏に2ヵ月連続の利下げを実施するなど緩和的な政策スタンスを続けていたが、今年5月に新興国からの資本流出が強まるなかで利上げを実施、その後も通貨防衛のために利上げ幅を拡大(5-8月累計で+1.0%)させている(図表11)。中央銀行は市場介入を実施しているものの、「双子の赤字」を抱えるインドネシアの通貨ルピアに持ち直しの動きは見られず、先行きは不透明な状況にある。当面は通貨防衛ための利上げが実施されるだろうが、金融引き締めや政府の輸入抑制策により経常赤字が縮小するなかで、利上げが打ち止めになる展開を予想する。

実質GDP成長率は、内需主導の底堅い成長が続いて18年が+5.2%と、17年の+5.1%から僅かに上昇するが、19年は+5.2%の横ばいを予想する。

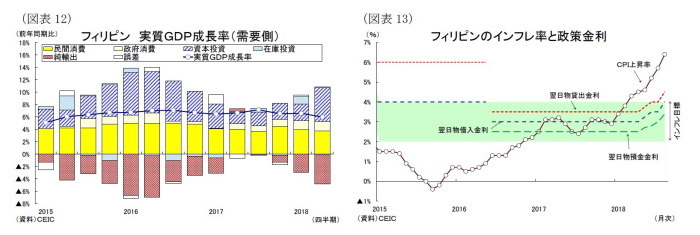

●フィリピン

フィリピン経済は概ね6%台後半の高成長を続けていたが、4-6月期は3年ぶりの6%成長まで鈍化した(図表12)。政府は4月に環境破壊を背景に国内有数の観光地であるボラカイ島を半年間閉鎖したことからサービス輸出が伸び悩んだほか、資本財輸入の増加により純輸出が悪化したことが成長鈍化に繋がった。またGDPの約7割を占める民間消費は物品税増税による物価上昇や就業者数の減少などにより5%台で伸び悩んだ。一方、政府主導のインフラ整備が本格化しており、その呼び水効果が民間部門に波及するなど内需は投資を中心に堅調に拡大しているほか、海外経済の拡大を背景に財輸出も二桁増まで回復した。

先行きのフィリピン経済は投資主導の6%台半ばの成長を続けるが、物価上昇と利上げが景気抑制要因となって緩やかに減速すると予想する。税制改革法第1弾TRAINの施行によりインフラ財源の目途が立ったドゥテルテ政権は、18 年度予算の資本支出を前年度比26.9%増(前年度:同23.7%増)と積み増しており、今後もインフラ整備計画「ビルド・ビルド・ビルド」を継続する公算である(1)。これにより公共投資が拡大、その呼び水効果で民間部門も建設投資を中心に堅調に推移しよう。

民間消費については、まず物品税増税に伴う物価上昇によって家計の実質所得が目減りすること、海外経済の減速により海外出稼ぎ労働者の送金も鈍化することから今後伸び悩む展開となりそうだ。もっとも国内ではインフラ整備計画により建設業を中心に82万人の雇用が創出される見込みであり、政府が税制改革の影響を和らげるために実施した貧困層1,000万人への現金給付策が支えとなり、消費は底堅さを保つと見込まれる。

外需は、昨年に比べて輸出の増勢が鈍化する一方、建設資材や機械などの資本財輸入を中心に増加するだろう。結果として、輸入の伸びは輸出を上回り、純輸出の寄与度は大幅なマイナスが続くと予想する。

金融政策はここ数年緩和的な政策スタンスが維持されてきたが、中央銀行は5月以降の金融委員会で3会合連続の利上げ(計+1.0%)を実施し、政策金利を4.00%まで引き上げている(図表13)。物品税増税や原油高によりインフレ率が上昇して3月以降、中銀目標(3±1%)の上限を大きく上回っているためだ。直近の8月の消費者物価上昇率は前年比6.4%増と更に加速しており、9月の金融委員会では4会合連続の利上げを決める可能性が高い。しかし、来年は増税の影響が一巡するほか、これまでの利上げが景気を抑制するため、インフレ率の鈍化傾向が続いて追加利上げは見送られるだろう。

実質GDP成長率は17年の6.7%から18年が6.4%、19年が6.3%と緩やかに低下すると予想する。

--------------------------------

(1)ドゥテルテ政権の経済政策の主軸である「ビルド・ビルド・ビルド」では、首都圏を横断する南北通金銭、首都圏の地下鉄、ミンダナオ地方の鉄道などの大型案件を含み、インフレ関連支出を17年の5.3%から22年までに同7.4%へ拡大することを掲げている。

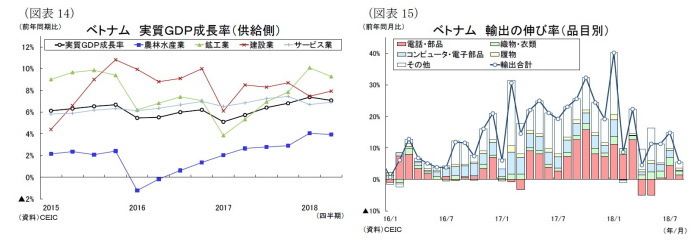

●ベトナム

ベトナム経済は外需の拡大を受けて政府目標の+6.5~6.7%を上回る成長ペースが続いている(図表14)。2018年4-6期の成長率は前年比7.1%増と、1-3月の同7.4%増から減速したものの、高水準を維持した。景気の牽引役は二桁成長が続く製造業である。今年は冬季五輪やサッカーワールドカップなどの大型イベント開催の影響や、新型スマートフォン発売のタイミングが去年より早まったことにより、テレビや携帯電話・同部品の生産・輸出が1-3月期に急増、4-6月期はその反動で鈍化したが、同じく主力製品のアパレル関連は好調であり、製造業が経済の牽引役である構図に変わりない(図表15)。サービス業は製造業の生産拡大に伴う雇用・所得環境の改善や外国人観光客の増加によって卸売・小売業やホテル・レストラン業を中心に堅調に拡大した。また農林水産業は僅かに減速したものの、緩やかな回復基調は続いているとみられる。一方、鉱業は原油価格下落を受けて生産コストが割高な国内の油田の減産により低迷している。

先行きのベトナム経済は成長ペースが落ちるものの、高めの成長を維持すると予想する。輸出はITサイクルのピークアウトによって増勢が鈍化するだろう。しかし、外国直接投資(FDI)の伸びは高水準にあるほか、年前半まで低調だったFDI認可額が足元では製造業を中心に順調に拡大してきている。結果として、製造業は若干鈍化するものの、発効が目前に迫るTPP11や欧州連合との自由貿易協定(EVFTA)を背景に中期的に外国資本の流入が続くことから、製造業は引き続き景気の牽引役となるだろう。また政府は公的債務の抑制に努める一方で、成長目標の達成に向けて経済特区や工業団地の開発、同周辺のインフラ整備を進めるため、建設業は今後も底堅く推移するだろう。

一方、サービス業は製造業の生産能力拡張や継続的な賃金上昇を背景に中間層が増加するほか、外国人観光客数の増加も続くと見込まれ、卸売・小売業やホテル・レストラン業を中心には堅調な伸びが見込まれる。もっとも今後の物価上昇により家計の実質所得が目減りして購買力が伸び悩み、サービス業が鈍化する展開も予想される。

金融政策は、中央銀行が昨年7月に14年以来の利下げを実施して以降、据え置かれている。インフレ率は6-7月に政府目標(年平均4%以下)を上回るなど、原油高を背景に上昇している。政府は価格統制を実施しているが、今後もドン安の進行に伴う輸入インフレや内需拡大による賃金上昇を受けて物価上昇圧力が強まる可能性が高い。インフレ率が物価目標を上回って推移する状況が続くなかで政策金利が引上げられると予想する。

実質GDP成長率は、18年が+6.8%と17年から横ばいとなって政府目標(6.5~6.7%)を若干上回るが、19年が+6.6%と輸出の減速を受けて小幅に低下すると予想する。

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

斉藤誠(さいとう まこと)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・インド経済見通し~公共投資と農村部の回復で7%台半ばの成長を維持

・【タイGDP】4-6月期は前年同期比+4.6%増~観光業鈍化で景気減速も高成長を維持

・【マレーシア】4-6月期GDPは前年同期比+4.5%-コモディティの供給ショックで3期連続の景気減速

・【フィリピンGDP】4-6月期は前年同期比6.0%増~純輸出悪化で期待外れの成長鈍化

・【インドネシアGDP】4-6月期は前年同期比5.27%増~消費拡大で2013年以来の水準まで景気回復