生産性上昇のために設備投資が必要だとしても、大企業の投資拡大は鈍い。大企業の従業員1人当たりの設備投資金額は、中小企業の約6倍である。中小企業のうちサービス、卸小売が労働集約から資本シフトすることも重要である。昨今、第四次産業革命が語られるが、それもどのように実用化して中小企業が手にできるのかが伝わりにくい。

設備投資の規模間格差

最近の働き方改革では、長時間労働を是正すれば、自然と生産性が上がるという論調がある。これをマクロで考えると、何の根拠もない。むしろ、総労働時間が減って、家計所得も落ちる。1988年に週休2日制の導入が広がって、労働時間が短くなり、潜在成長率が低下したことは有名だ。私たちは、働き方改革とは別に、生産性上昇の策を具体的に考えていかなくてはいけない。

生産性上昇のために必要なのは、投資と技術とされる。企業が新しい成長のための変革を進めて、労働者1人当たりの設備資本ストックを増やす、つまり資本設備率の向上が望まれる。

マクロ指標では、財務省「法人企業統計」でようやく設備投資が上向いてきたようにみえる。2016年10-12月の季節調整済の前期比は+3.5%と上昇した(2016年4-6月△0.9%、7-9月△0.1%)。いよいよ設備投資が上昇し始めたと喜んではいけない。筆者は、まだ構造的な設備投資の下押し圧力は強いとみている。

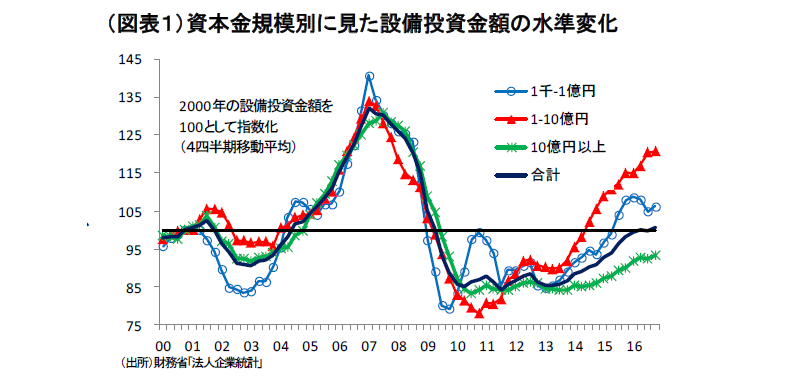

企業の資本金規模別の動きに注目してみたい(図表1)。大企業(資本金10億円以上)は、2000年の設備投資の水準を100とすると、2007・2008年の時期は大きく増加したが、リーマンショック後はずっと2000年のレベルを下回っている。一方、中小企業(資本金1千万円~1億円未満)は小幅ながら最近も伸びている。中堅企業(資本金1億円~10億円未満)は最も伸びが目立っている。もっとも、中堅企業が全体に占めるウエイトは小さく、2016年は17.4%に過ぎない。低迷している大企業のウエイトは、54.6%と半分超である。なお、中小企業は28.0%となっている。つまり、設備投資の全体像は、中堅・中小企業が牽引役となっていても、大企業が重石になっていて、全体のパワーを殺いでいる。これは、人口減少で国内需要が成長しにくくなっている展望の下、大企業が供給能力を増強するのに慎重であることを示している。しばしば大企業のカネ余りが指弾される。その背景にあるのは、企業が稼いだ資金を国内投資に回すことを躊躇するから、結果的にキャッシュフローから投資を差し引いた残差が大きくなる。その内部資金は、海外投資やM&Aの待機資金という位置付けになる。

私たちが考えるべきことは、結果的に余ったようにみえる巨大な内部資金を問題視することではない。原因となっている国内需要の成長が展望できないことをどう解決していくかである。ここ数年、成長戦略という言葉が色褪せてしまい、規制緩和による期待感も冷めている。人口減少という不安を背負った大企業の投資抑制を何とかしなければ、生産性上昇の基礎は掘り崩されるばかりである。

雇用と投資のミスマッチ

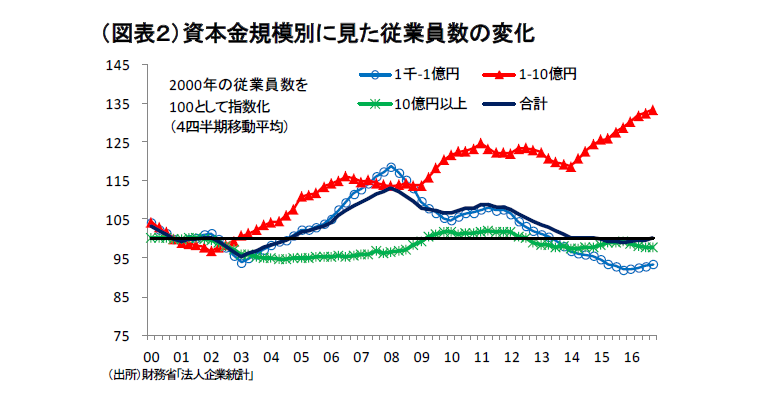

成長を考えるとき、人口減少が労働供給のボトルネックとなることが警戒される。特に中小企業が人手不足に陥り、人材獲得が厳しくなっていくことは、中小・中堅企業の方のエンジンが減速する危機感を覚える。法人企業統計を使って、従業員数のウエイトを調べると、2016年末は、中小企業が58.4%、中堅企業が19.7%、大企業が21.9%となっている。ちょうど設備投資のウエイトをみたときの大企業と中小企業のウエイトが54.6%と28.0%となっていたのが正反対になっていることがわかる。

従業員数についても、その水準を2000年を100として指数推移を調べると、ここ数年は中堅企業だけが増えている(図表2)。大企業も中小企業も2014年頃から低迷を続けている。雇用の増減については、リーマンショック後の需要低迷期である2010~2013年にかけては増加していたという特徴がある。おそらく、雇用は不況時であっても、労働単価が切り下がることで、企業にとって採用を増やしやすくなる傾向があるのであろう。この現象は、非正規雇用の吸収のかたちで雇用構造を流動化させたと考えられる。近年の完全雇用状態は、企業が労働力を吸収しやすくなったことが、失業率を低下させる原因になったとも解釈できる。

一方、最近は、非正規比率の上昇が頭打ちになって、いよいよ次は非正規から正規への転換が期待される。人手不足と言われる現象の一側面は、もはや一頃のように割安の非正規雇用が吸収できなくなったこともある。もっと労働単価を引き上げなければ、労働力を得られないことを自覚する必要がある。

さて、賃上げのためには、その原資が生産性上昇によって担保されなくてはいけない。ところが、生産性上昇を牽引していくはずの大企業の設備投資は鈍い。中小企業や中堅企業の投資に期待するところが大きいが、そのインパクトは相対的に小さい。わかりやすい指標を示すと、従業員一人当たりの設備投資額は、全規模平均で137.4万円/人である。その内訳は、大企業が357.8万円/人と突出する。中堅企業は、122.8万円/人、中小企業は、61.5万円/人と少ない。このデータは、マクロで考えて中堅企業がいくら投資と雇用を引っ張っていても、大企業の設備投資が低迷していては、全体での成果が乏しくなることを示している。大企業が投資・雇用を復活させ、かつ中小企業の1人当たりの投資を増やすことが望まれる。確かに、大企業と中小企業の1人当たり投資額が約6倍も違うことは格差が大きすぎる(357.8万円/人と61.5万円/人は5.8倍のギャップ)。この背景には、サービスや卸小売といった労働集約型セクターが中小企業に多いことがある。

第四次産業革命は手が届くか

ここまでの議論をまとめると、①生産性上昇のために投資拡大により、1人当たり資本装備率を高めることが必要、②ところが投資は大企業中心に低迷している。大企業の1人当たり新規設備投資は中小企業の約6倍と大きい、③生産性上昇のためには、労働集約型な中小企業が資本シフトする動きが望まれる。以上のように、生産性上昇がうまく運びにくい構造があると筆者は理解している。

ところで、こうしたペシミズムがあるのと反対に、これからは第四次産業革命だ、Society5.0だという勇ましい展望も語られる。常々、筆者は、科学技術の存在感が実用化・汎用化を抜きにして一足飛びにクローズアップされることに違和感を覚える。時間的な距離感が一体どのくらいなのかもわからずに、未来図だけを見せられると、それがごく近未来なのかと錯覚してしまう。裏返しに言えば、作為的なイノベーションがもっとリアリティを高めないから、人口減少というペシミズムに負けてしまい、大企業を中心とした投資抑制が続くのだろう。論壇で目にする人口減少VSイノベーションの対決は、イノベーションの現実味がまだ実感できないから、イノベーションの負けであると思っている。この論争には普遍的な回答がないという理解もある。

深入りをしないが、第四次産業革命が勇ましく語られる社会心理には、90年代以降素晴らしいモノづくりをすれば国際競争に勝てるという神話の下で負け続けた日本企業の姿と二重写しになる。顧客にどう売っていくか、何が消費者に望まれているかという需要サイドの視点を欠いたことが失敗の教訓とされる。要するに、供給サイドで新技術の素晴らしさがあれば、需要は後からついてくると錯覚したのである。第四次産業革命を過大に喧伝することの危うさをそうしたところに感じる。

筆者は、新しい技術を求めるときに次のように考えるとよいと思っている。レベル4の自動運転車が高速道路を走れる法整備はいつできそうか。道路交通法が改正されて、セグウェイなどのスマートモビリティが手軽に街中を走れる期日はいつになるのか。パソコンの画面を通じて、自宅で医師や薬剤師のアドバイスが受けられるのは何年先になりそうか。おそらく、自分たちが望んでいるのは、イノベーションを使って日常の利便性をどのくらい向上させるかという点であろう。中小のサービス、卸小売の事業者たちは、法的制約がなくなって、かつ手頃な投資金額でイノベーションの便益を得られるようになったとき、もっと活発な投資に動くのだろう。

第四次産業革命という夢が、具体的な生産性上昇に結びつくには、技術の実用性・汎用性のところにゴールをおいて、それが近未来に実現できるというプラットフォームの変更が必要になる。何も、「新」のついた技術でなくともよいはずだ。2020年に迫った東京五輪をみるのがよい。2020年の直近から2025年までの期間に、いくつもの交通インフラが完成して、いくつかの都市開発が完了する。こうしたスケジュールは、人々により具体的なチャンスを感じさせる。第四次産業革命も、そうしたリアリティのある期限を設けて、生産性上昇の期待を強めていきたい。くれぐれも、シンガポールなどに先を越されて、当地で活躍する日本企業の技術が逆上陸してくることがないように願いたい。(提供:第一生命経済研究所)

第一生命経済研究所 経済調査部 担当 熊野英生