消費税の引き上げは、年金問題とセットで考える必要がある。まず、消費増税は、社会保障の世代間アンバランスを是正する目的がある。そこに、年金のマクロ経済スライドが加わると、年金生活者の購買力が大きく切り下がる。性急な調整は、政治的な反発の遠因にもなる。また、無職世帯は物価上昇に脆弱な面もある。

本当は何を議論すべきか

消費税を増税する意義は、社会保障の受益・負担の世代間アンバランスを緩やかに是正することにある。この点は、シリーズ第2回で述べた。現役世代から保険料を集めて、受給世代に広く給付する方法は、少子高齢化で維持しにくくなってきた。受給を受ける高齢者が相対的に多くなりすぎて、現役世代の負担率の上昇が限界に近づいているからだ。現役世代の20~64 歳は、受給世代の65 歳以上に対して、人口比が2:1になっている(2015 年、20~64 歳67.8%、65 歳以上32.2%)。高齢者1人を2人の勤労者で支える図式である。

現役世代の負担感を相対的に軽くするには、消費税で高齢者にも負担をシェアしてもらうことになる。その負担は、消費性向の高い高齢者ほど重くなる。社会保障の恩恵を大きく享受している高齢者は、消費性向が高い人が多いと考えられる。だから、消費税増税による負担のリバランス効果は大きい。反面、社会保障の1人当たりの実質給付水準は低下する。

この変化は、人口構成の変化に伴うものなので、仕方がないという理解が専門家の間でほぼ一致した見解になっている。また、これらの専門家は、この不都合な事実について敢えて口に出さず、改めて議論しようともしない。

一方、消費税の増税に反対する高齢者の中には、この「仕方がない」という見解に暗に抵抗している人もいると考えられる。政治的にもそうした高齢者の利害を慮って増税をできる限り先送りしようとするバイアスが働く。社会保障システムが現状維持できないと知っているのに、システムが壊れるギリギリまで今までの利害を守ろうとする。私たちは、習慣的に消費税の負担増が家計に重いかどうかを議論するが、本当の議論の中核は社会保障の世代間アンバランスをどのタイミングで修正していくのかを決めることにある。専門家は、ポピュリズムになびくことなく、中核にある議論についてもっとはっきり意見を述べるべきだろう。

年金調整の重み

年金生活者にとって、物価上昇は将来の大きな不安材料である。各種アンケート調査では、デフレの時期でも物価上昇を強く警戒する。公的年金には物価スライド制度があり、1年遅れで年金支給額が連動する仕組みである。そこにある問題は、2004 年の年金改革でマクロ経済スライドが導入されて、年金支給額のスライドが割り負けるところにある。実際に、マクロ経済スライドが発動されたのは2015 年度が初めてであり、このときは2014 暦年の消費者物価上昇率2.3%に対して、△0.9%ポイントのマクロ経済スライド、特例水準の解消分の△0.5%ポイントを加味して、年金支給額は0.9%の上昇に止まった。

マクロ経済スライドの発動に対しては、まだ不十分であり、もっと積極的に発動すべきという意見が強い。実際、2018 年から未消化のマクロ経済スライド分を持ち越す仕組みが加わった。2019 年度には、この持ち越し分(△0.3%ポイント)が支給額を押し下げる予定である。

この調整は、年金支給開始時の給付水準が、現役世代の半分の水準になるまで継続される。この仕組みは、所得代替率50%への引き下げと呼ばれる。実は、2014 年の財政検証のデータでは、所得代替率は62.7%であった。2004 年の時点では、59.3%であった比率がその後の現役世代の所得減によって、余計に切り下げなくてはいけなくなったのだ。

ところで、年金支給水準を切り下げていくことは、年金生活者の納得を得られているのだろうか。その点は必ずしも明確ではないが、年金の専門家の間では共通認識となっているようだ。確かに水準の調整を進めることは知っているが、そのプロセスをよく知らない人が大方ではないだろうか。実は消費増税とマクロ経済スライドには密接な関係がある。2015 年までマクロ経済スライドが実施されなかったのは、消費税率の引き上げが2004 年以降なかったからだ。つまり、消費増税が実施されると、その翌年はマクロ経済スライドが実施できる位に消費者物価が上がる。消費増税が実施されない時期は、マクロ経済スライドも発動されない。そうすると、年金生活者にとって、消費増税は、マクロ経済スライドを発動させて、負担感を増幅させると理解される。当年度は消費増税、翌年度はマクロ経済スライドによって実質的な給付水準が切り下げられる。これが、高齢者の痛みを大きくしている。

2014 年度の前後を振り返ってみると、①年金の特例水準の解消が2013 年10 月、2014 年4 月、2015年4 月と累計△2.5%で行われた。②消費増税で2014 年4 月に+3%の税率アップ。そして、③2015 年4 月はマクロ経済スライドで△0.9%の下押しがあった。さらに加えると、④2013 年4 月に厚生年金の支給開始年齢が、報酬比例部分について60 歳から61 歳に引き上げられた。これだけの調整圧力が一気に高齢世帯に加わったことが、必要以上に消費を低迷させた。政治的には消費税だけが犯人にされている。そうした認識は、正当ではない。

2019 年10 月は、消費増税のインパクト自体は小さい。しかし、そこに、マクロ経済スライドの持ち越し分△0.3%と、厚生年金支給開始年齢の引き上げ(62 歳→63 歳)が加わる。2019 年4 月に高齢世帯の購買力が押し下げられる影響は、消費増税について少し不安にさせる。

インフレ志向の失敗

日本経済が長くデフレだった時代には、1~2%の物価上昇を目指すべきだと考えるエコノミストが大勢いた。筆者は、高齢化した我が国には1~2%の物価上昇率であっても過大だと考えてきた。2014~2018 年にかけて物価上昇率がプラスに転化すると、物価上昇率が1%以上に高まっていくのは家計への痛みが大きく、現実的ではないことが、いよいよ明らかになってきた。

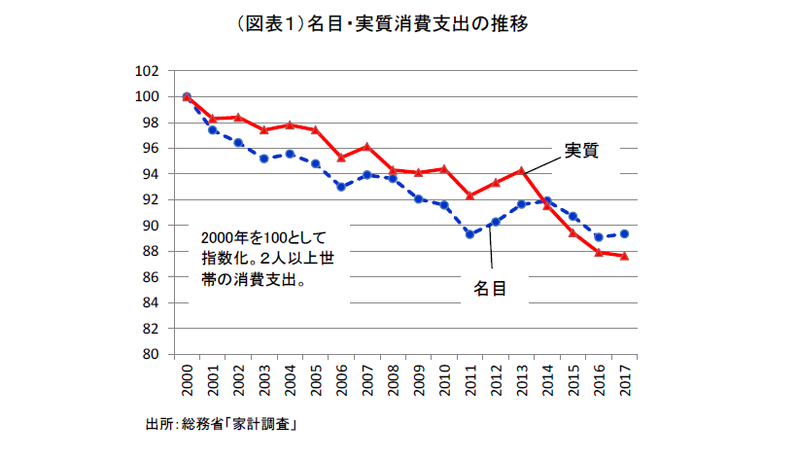

総務省「家計調査」(2人以上世帯)の1世帯当たり消費支出の名目・実質値の水準の推移を見てほしい(図表1)。2014 年から実質値の低下が目立つようになっている。これは消費者物価が上昇したためだ。より厳密に言えば、物価スライドの指標の総合指数に比べて、家計調査で使用する総合(除く帰属家賃ベース)は、伸び率が高い。帰属家賃が常にマイナスの伸びだからである。近年の物価上昇は、エネルギー価格や生鮮食品価格、輸入物価の押し上げが主となっており、実質消費を押し下げやすい。家計は、消費税の負担増だけを取り出して問題視しているのではなく、外生的な物価上昇圧力自体によって購買力を下押しされているのである。

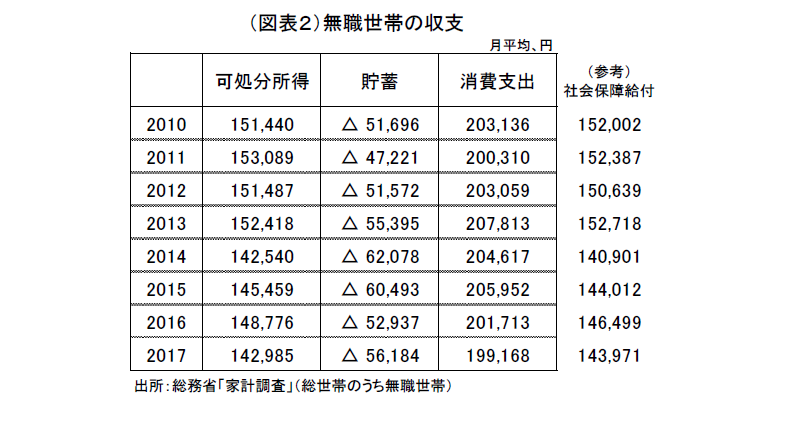

かつては、預金利息などの就労以外の所得があって、それが購買力を支えていた面はある。サラリーマン世帯でも2000 年代初頭まではベースアップ率にもっと厚みがあった。現在は、そうした物価上昇を消化する所得環境が失われてしまっている。さらに、以前に比べて、年金生活者が極端に多くなっていて、体質として物価上昇に非常に脆弱なのだ。このことは、家計調査の無職世帯(多くは世帯主が年金生活者)の収支をみれば一目瞭然である(図表2)。無職世帯では、所得よりも消費支出の方が大きく、物価上昇に対して貯蓄取り崩しの幅が大きくなることで支出増を賄っている。例えば、2017 年は消費支出の28%が貯蓄取り崩しである。物価上昇率0.6%に対して、△1,210 円/月ほど取り崩しが増える計算になる。

無職世帯(2人以上世帯)は、2017 年末2,333 万円の金融資産残高を有している。2017 年の無職世帯の月間貯蓄取り崩し額が△56,184 円だから、年間約67 万円が毎年の金融資産残高を減らしていく。計算上は、35 年分(=2,333÷67)の貯蓄取り崩しに備えているが、毎年物価上昇が起こると将来を心配することだろう。例えば、2%の物価上昇が3年間続くとすると、消費支出は6.1%増えて、それが貯蓄取り崩しを加速させる。35 年間分の取り崩しが28 年間分に短くなる。5年間の2%の物価上昇だと25 年間分まで短くなる。インフレは、貯蓄取り崩しで生活する無職世帯には脅威に感じられることだろう。

こうした生活コストの上昇は、インフレであっても消費増税でも同じであろう。仮に、5年後に消費税が+8%引き上げられるとすると、それは5年間で2%の物価上昇とほぼ同じ負担である。

机上の計算では、消費者物価指数が2%上がったとき、年金支給額を2%ほど上げれば、負担はないと思ってしまう。しかし、無職世帯は収支赤字だから、年金と消費が同率で増えても赤字幅は拡大する。無職世帯にとって物価はゼロ%が歓迎される。

筆者は、公的年金支給額の調整は仕方がないという結論には同意するが、その調整ペースはマイルドに進めなくては政治的介入が起きやすくなるとみている。安倍政権は、これまでは物価2%を日銀に求めながら、2014 年の消費増税で躓いた。無職世帯に対して、物価上昇を我慢しながらさらに消費税を追加的に負担せよと迫ると、どうしても余力は制約される。最近は、従来ほど物価上昇率を高くは求めなくなっている点で、2019 年10 月の消費増税による波乱は起こりにくいと考えられる。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生