平成30年1月1日から、保険の契約変更の内容が税務署に通知されるようになりました。これは、保険会社から税務署に提出される支払調書の記載内容が見直されたことによるものです。

支払調書の提出は保険会社と税務署の間の手続きであり、納税者に直接関係することではありません。しかし、支払調書の記載内容が見直されることで、今後は相続財産の申告漏れが税務署に指摘されやすくなります。納税者としては、保険会社からどのような内容が税務署に通知されるかも知っておきたいところです。

この記事では、保険会社から税務署に提出される支払調書に関する改正の内容をご紹介します。

1.契約者が死亡して新しい契約者に変更すると税務署に通知される

支払調書とは、事業者が所定の名目でお金を支払った場合に税務署に提出するもので、お金を受け取った人が適正に税務申告をしているかどうかの確認に利用されます。保険の場合は、保険金の支払いや解約による払い戻しがあったときに支払調書が提出されます。

平成30年1月1日以降は、契約者が死亡して新しい契約者に変更した場合にも支払調書が提出されるようになりました。

1-1.契約者の死亡による契約者変更も相続税の対象

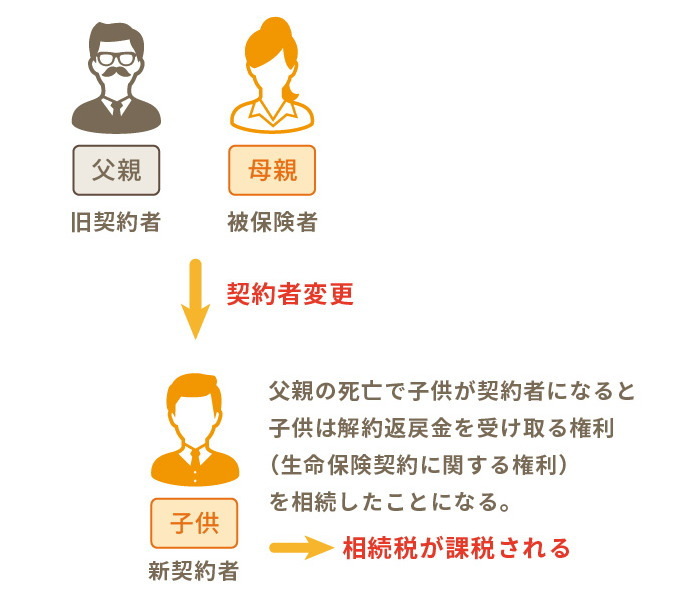

保険の契約者が死亡して新しい契約者に変更した場合は、新契約者が解約返戻金を受け取る権利(生命保険契約に関する権利)を引き継いだことになり相続税が課税されます。税額は、旧契約者の死亡時点で解約したと仮定した解約返戻金の額から計算します。

1-2.「保険契約者等の異動に関する調書」で契約変更が通知される

保険の契約者が死亡して新しい契約者に変更した場合は、新契約者に相続税が課税されます。ただし、実際に保険金が支払われるわけではないため、相続税の申告から漏れることが多くなっていました。

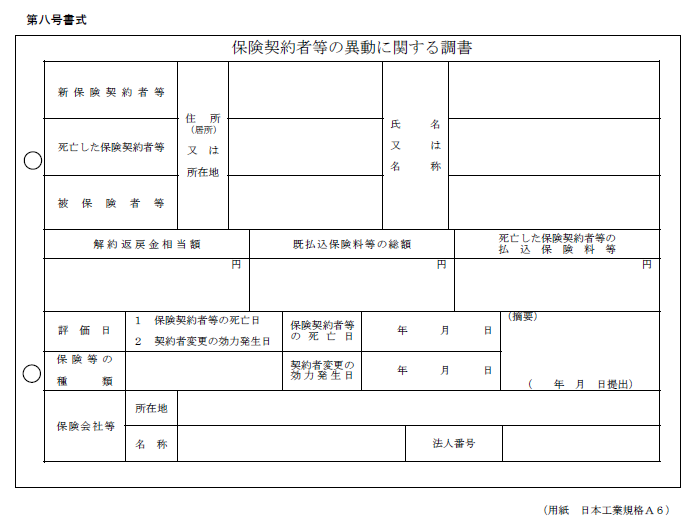

平成30年1月1日以降に死亡による保険の契約の変更があった場合は、保険会社は「保険契約者等の異動に関する調書」を税務署に提出することになりました。

「保険契約者等の異動に関する調書」には、新旧の契約者の氏名や住所のほか、旧契約者の死亡時点の解約返戻金も記載されます。保険会社から保険の契約変更が通知されることで、税務署は相続税の申告漏れのチェックが容易にできるようになりました。

保険の契約者が死亡して新しい契約者に変更した場合は、解約返戻金の額を相続財産に加えて相続税を申告しましょう。

2.契約者の死亡以外の理由で契約者を変更した場合

契約者の死亡以外の理由で契約者を変更した場合は、「保険契約者等の異動に関する調書」は提出されません。ただし、保険金支払時の支払調書の記載事項が見直され、過去の契約変更が税務署に把握されるようになりました。

2-1.保険の契約関係の推移が税務署に把握される

契約者の死亡以外の理由で契約者を変更した場合は、その時点で税金が課されることはありません。保険金が支払われたときにはじめて、受取人に税金が課されます。

保険の契約者を変更した場合は、保険金に対する課税が複雑になって申告漏れが起きやすくなっていました。また、税務署はこれまで保険契約の変更を把握することができなかったため、適正に課税することができていませんでした。

改正後の支払調書では、保険金が支払われる時点の契約者(新契約者)が払い込んだ保険料の金額や契約者の変更回数が記載されることになり、保険の契約関係の推移が税務署に把握されるようになりました。

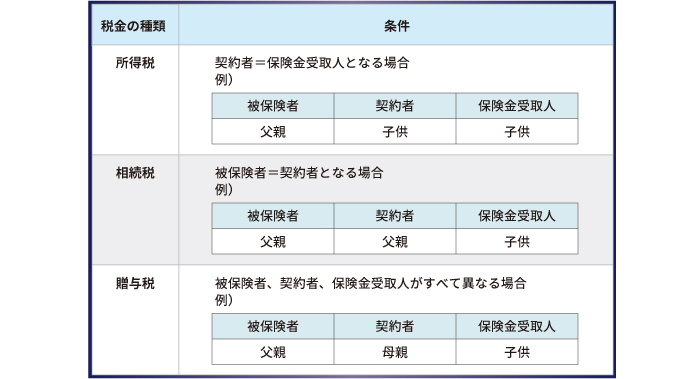

2-2.保険の契約関係によって保険金の税金は異なる

生命保険の契約では、被保険者、契約者、保険金受取人の関係によって、保険金に課される税金の種類は異なります。

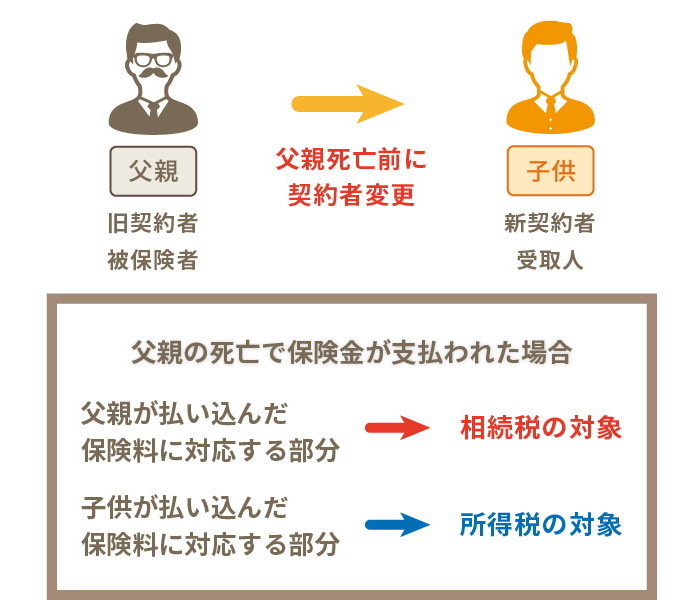

保険の契約者を途中で変更した場合は、保険金に2種類の税金が課されることもあります。たとえば、被保険者が父親、保険金受取人が子供である保険契約について、契約者を父親から子供に変更した場合は、死亡保険金にかかる税金は次のようになります。

- 父親が払い込んだ保険料に対応する部分:相続税

- 子供が払い込んだ保険料に対応する部分:所得税(住民税)

契約者の死亡以外で契約者を変更した場合は、保険金を受け取って納税するまでに長い期間が経過することもあります。忘れた頃に税金対策で悩むことがないように、保険の契約者を変更する場合は相続税に詳しい税理士に相談することをおすすめします。

3.(参考)保険金の支払調書に関する改正事項

参考として、保険金の支払調書に関する改正事項をまとめました。

3-1.提出基準に関する改正事項

保険金や解約返戻金の支払いがなくても、死亡による契約者の変更があった場合は支払調書が提出されることになりました。

従来の提出基準

- 1回あたり100万円を超える死亡保険金、満期保険金、解約返戻金等を支払った場合

- 年間20万円を超える年金給付金を支払った場合

改正で追加された提出基準

- 死亡による契約者の変更があった場合(解約返戻金が100万円以下の場合も含む)

「保険契約者等の異動に関する調書」を提出します。

3-2.記載事項に関する改正事項

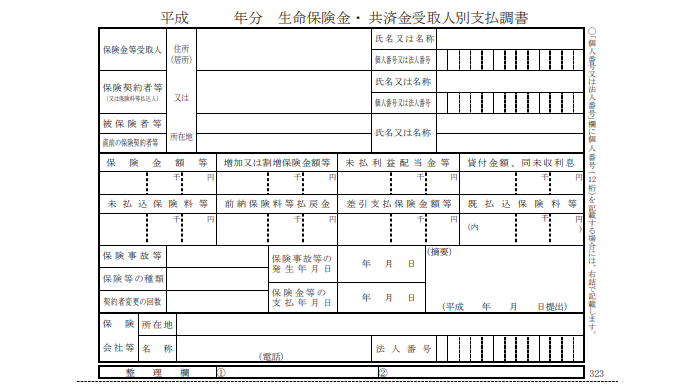

従来の記載事項

- 受取人の住所、氏名、個人番号(マイナンバー)

- 契約者の住所、氏名、個人番号

- 被保険者の住所、氏名

- 保険金または解約返戻金の額

- 既払込保険料の総額

- 保険事故発生日

- 保険金の支払日

改正で追加された記載事項

- 支払時の契約者の直前の契約者の住所、氏名

- 契約者変更の回数

- 支払時の契約者の既払込保険料

「契約者変更の回数」は改正施行日(平成30年1月1日)以降の回数を記載します。「支払時の契約者の既払込保険料」については、施行日をまたぐ契約者については記載する必要はありません。

保険契約者等の異動に関する調書の記載内容

- 新契約者の住所、氏名

- 死亡した契約者の住所、氏名、死亡日

- 被保険者の住所、氏名

- 解約返戻金相当額

- 既払込保険料の総額

- 死亡した契約者の既払込保険料

3-3.支払調書の様式例

改正後の支払調書の様式は次のとおりです。

生命保険金・共済金受取人別支払調書

保険契約者等の異動に関する調書

4.まとめ

保険会社から税務署に提出される支払調書の記載内容が見直され、保険の契約変更が税務署に通知されるようになりました。契約者が死亡した場合のほか、死亡以外の理由で契約者を変更した場合でも、税務署は保険の契約変更があったことを把握できます。

保険の契約変更は保険金に対する課税に大きく影響しますが、契約変更しただけでは保険金や解約返戻金が支払われるわけではないため、税務申告が漏れやすくなってしまいます。契約者としては、税務署から指摘を受ける前に正しく申告を行うことが重要になります。

保険の契約変更をする場合は、相続税に詳しい税理士に相談することをおすすめします。

(提供:税理士が教える相続税の知識)