政府は、2019 年10 月の消費税率10%の引き上げに備えて対策をまとめようとしている。しばしば、これを反動減対策と呼ぶが、消費の中で耐久財は8%しかなく、消費低迷は実質所得減の影響が大きかった。また、この対策にあまりに大きな総需要注入を行うと、それが需要の先喰いになって、東京五輪後の2020 年秋からの反動減をより大きくしてしまう。これは新しい「2020 年問題」になりかねない。

消費税対策メニュー

安倍首相が10 月15 日に消費税率を2019 年10 月に10%に引き上げることを改めて表明した。これが、消費税対策を検討する号砲になる形で、様々な対策案が浮上してきている。これらを列挙してみると、大きく3つに分類できる。この分類は、過去からの経緯で議論されているものも多い。

まず、税率を10%に引き上げるに当たって、逆進性対策・低所得層対策として、

(1) 食料・新聞への軽減税率 (2) 前回8%時の臨時福祉給付金からの拡充(年金生活者支援給付金)

次に、10 月15 日になって発表されたもの。

(3) キャッシュレス決済された消費金額の2%をポイント還元 (4) 住宅の新築・増改築などへの住宅ポイント付与 (5) 住宅ローン軽減の延長、すまい給付金の拡充 (6) 自動車購入時の燃料税の停止、購入初年度の自動車税免除

様々なメニューが並んでいるが、近々整理されて予算計上されると考えられる。よくみると、住宅ポイントとすまい給付金は、二重になる性格である。給付金拡充のほかに、商品券や現金給付という声もある。少し政策ツールが混乱して浮上している印象だ。

このほかに、2019 年10 月の増税後の反動減に対して、公共事業など従来型の総需要対策も行われる予定である。消費減退への対策として、公共事業を増やすということはどれくらい直接的な影響が見込まれるのだろうか。

問題は反動減なのか

こうした政策対応について2つの疑問がある。しばしば反動減対策という名目で立案されるのだが、消費税率引き上げ後の景気の落ち込みは、耐久消費財の需要の先喰いだけではない。GDPベースでの国内家計最終消費支出に占める耐久財の割合は、名目でも実質でも約8%に過ぎない。

仮に、消費税率8%の引き上げによって個人消費がダメージを受けたとするのならば、耐久財以外の約9割の消費を刺激することも考えなくては、消費の勢いが回復することは望めない。筆者は、2014 年春以降、消費水準が低迷したのは、反動減よりも、物価上昇と相まった実質所得減だったとみている。

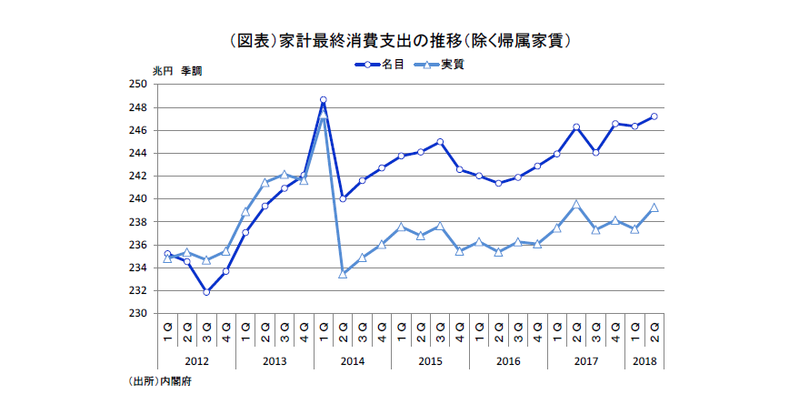

マクロ消費の推移について、GDPベースの家計最終消費(除く帰属家賃)をみると、2014 年2Qからの落ち込みは2015 年初まで緩やかに回復している(図表)。消費低迷は、2015 年中に目立ってきている。これは、中国経済など海外でのネガティブな変化と同調すると考えることもできる。そして、2017 年に入ると、消費回復のペースは緩やかに上昇する。

アベノミクスは、世界経済が回復し始める2012 年末のタイミングに上手く乗ったという見方が有力だ。個人消費も、株価の資産効果を追い風に2012 年末から2014 年初まで急上昇した。2014 年2Qからの消費低迷は、2012 年末からのラッキーな消費拡大の時期が消費税増税によって早く終了してしまったという理解もできる。

日銀が行った2013 年春からの異次元緩和も、2014 年10 月の分でほぼ賞味期限切れになったと考えることが自然だ。「2014 年の増税で景気拡大のすべてを失った」などと言う人がいるが、その実態は有効期限の短い政策対策が1、2年の期間を経て効力を失ったということだろう。

より達観して考えると、潜在成長率の低い経済では、強力に需要の先喰いを行うと、その反動減を元に戻すのに時間がかかる。例えば、年0.5%しか成長しない経済で3%の需要の先喰いをすると、後から▲3%の穴があいて、元の水準に戻るのに6年もかかる羽目になる。こうした認識に立てば、本質的な問題は、潜在成長率を引き上げることである。そして、過大な総需要対策を行うことで、景気全体に必要以上のアップ・ダウンの波を作ることも避けた方が良い。

2020 年秋の反動を大きくしてはいないか

筆者には、もう一つの疑問がある。2019 年10 月の消費税の反動減対策の効力が一巡するタイミングが、2020 年夏の東京五輪の終了による反動減とシンクロしてしまい、必要以上に需要の反動減を大きくしはしないかという不安である。この問題は、消費税対策の「2020 年問題」となるとみている。

自動車や住宅の反動減対策は、時限的な措置である。キャッシュレス・ポイントも、2020 年10 月に終了する目途のようである。公共事業も2019 年10-12 月から2020 年1-3月に本格化して、2020 年春以降は減衰しそうである。

こうした見通しから得られる結論は、2019 年10 月の消費税対策では巨大な総需要の注入を極力控えた方が賢明だということである。そして、改めて潜在成長率の引き上げのために規制緩和やテクノロジー活用の制度設計を検討することだろう。

幸いなことに2018 年後半の現在は、景気対策のような人為的なてこ入れはあまり行われていない。2018 年度の補正予算では、それほど大きな拡充にはなっていない。2019 年度の予算編成によって、どのくらい総需要拡大策が盛り込まれるのかに注意した。

2019 年に向けて望まれることとしては、賃上げ率のさらなる積み上げである。賃上げは、単なる反動減対策よりも、消費全体の底上げに貢献できる。消費税の負担増は、2019 年度の消費者物価を上昇させて、それが実質消費の押し下げに寄与するだろうから、その増加率をなるべく上回ることが期待される。(提供:第一生命経済研究所)

第一生命経済研究所 調査研究本部 経済調査部 首席エコノミスト 熊野 英生