フィデリティ退職・投資研究所では、退職直前の年収が600万円の人における退職後に必要となる生活費総額は1億4,280万円で、そこから公的年金受給総額8,640万円を引いた5,640万円が、自分の努力で用意するべきお金=自助努力必要額と推計しています。

「退職後に5,640万円が必要」といわれると、かなり大きな金額だと感じて尻込みする人もいるでしょう。しかし、もう少しこの金額の意味を吟味していく必要があります。

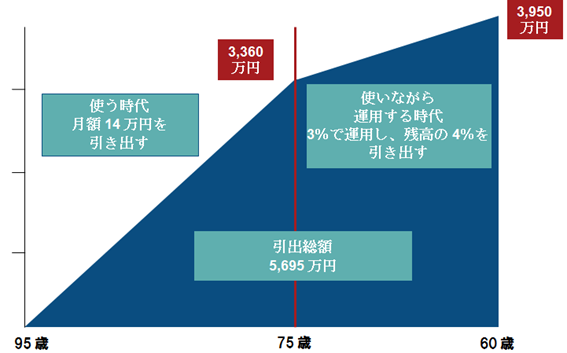

退職時残高と引出総額は違う

先にも紹介したように、自助努力必要額とは、生活費総額から年金受給総額を引いたもので、いずれも毎月ないし毎年使っていく、または受け取る資金です。つまり、自助努力必要額も毎月ないし毎年引き出すことを想定すればいいお金のため、何も退職時にすべて用意しておく必要はないといえます。

言い換えると、退職後にも運用を続けることができれば、退職時点で用意しておく金額はもっと少なくていいのです。

5,600万円の引出総額は3,900万円の資産で達成可能

さて、ここからは老後である60~95歳までを2つの時代に分け、逆算してそれぞれの年齢で必要となる金額を算出してみましょう。このとき、60歳から75歳は資産を引き出して生活費にあてるものの、残りの資産を運用していれば、その運用の力で資産の減り方を抑えられます。そのため、この時代を「使いながら運用する時代」と称し、その後は「使うだけの時代」とします。

では、下のグラフにあるように、75~95歳までの「使うだけの時代」では、月額14万円を資産から引き出して公的年金の補てんに使うとします。そうすると、20年間での引出総額は3,360万円となります。つまり、3,360万円の資産が75歳の時点で金融機関に残っていれば、その後の20年間は金融機関からお金を引き出すだけの生活にすることができます。

一方、60~75歳までの15年間はまだ十分に元気だと考えられますので、資産運用を続けることとします。もちろん、仕事を引退している人は、資産を引き出して生活費の補てんに使う必要もありますから、この15年間は「資産を引き出しながら残りを運用する時代」です。

たとえば、「残高の4%を引き出し、残りを3%で運用する」などのルールを適用するとしましょう。75歳に3,360万円が残るように60歳時点の必要残高を逆算すると、3,950万円となります。ここで注目したいのは、引出総額です。残高の4%で毎年引き出した15年間の引出総額は2,335万円で、75~95歳の引出総額との合計は5,695万円になります。

この総額は、既出の自助努力必要額に相当しますから、実は60歳時点で約3,900万円の資産があれば、約5,600万円の自助努力必要額を十分創り出すことが可能となります。60歳までに約3,900万円の目標であれば、現実的であると感じる人も増えるのではないでしょうか。

退職後も無理のない程度に資産運用を続けるよう

「老後に1億円必要」といった表現は事実ではあるものの、公的年金を考えれば、自分ですべて用意しなければならないというわけではありません。さらに60歳以降の資産運用を考慮していない表現ともいえます。必要残高を逆算して金額を明確にしておくことは、無用な心配をもとにした無謀な運用を避けることにもなります。

ただし、そのためには60歳で退職したあとも資産運用を続けることが重要です。かといって、退職金をリスクの高い金融商品に突っ込んで良いというわけではありません。生活費を資産から引き出すことを前提として、ローリスクの資産運用を継続しましょう。もし、75歳まで資産運用を続けられれば、その後は「悠々自適の老後生活」も夢ではありません。

前述した「逆算の資産準備」を考えることで、ばく然とした老後の不安を具体的な目標設定に置き換えられます。老後の生活に不安を感じているのであれば、ぜひ第2の人生に必要な金額を逆算して、退職までの資産運用プランを練ってみるといいでしょう。

(フィデリティ退職・投資教育研究所 野尻哲史)

退職後の逆算の資産準備

<プロフィール>

野尻哲史

フィデリティ退職・投資教育研究所 所長

国内外の証券会社調査部を経て2007年より現職。アンケート調査をもとに資産運用に関する啓蒙活動を実施。CMA、行動経済学会等の会員。『脱老後難民 英国流資産形成アイデアに学ぶ』(日本経済新聞出版)、『老後難民』(講談社+α新書)など著書多数。

(提供:フィデリティ投信)