みなさんこんにちは!

相続税専門の税理士法人トゥモローズです。

今回は葬式費用についです。

葬式費用は地域や宗教等によって支払う内容も大きく異なります。

大きく異なるからこそ法律では細かく規定されていません。

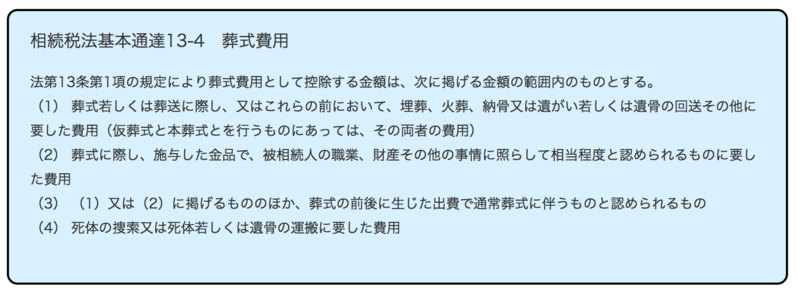

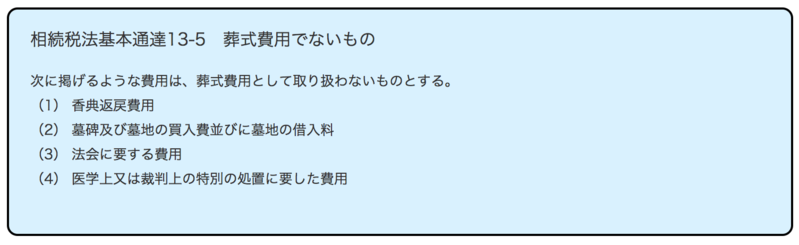

下記の通達に若干記載されている程度です。

このようなざっくりとした決まりしかないため相続税申告の際に、葬式費用の判定に迷う人も多いと思います。

今回は葬式費用かどうか迷うものを私見たっぷりに解説していきます。

あくまで私見のため参考程度にお願いします。

1. 宿泊費や旅費

葬儀にあたって遠方から親族等がやってきて、その宿泊費や旅費を喪主が負担することもあると思います。

この宿泊費や旅費は葬式に通常伴うものとは認められないため葬式費用には含めるべきものではないと思います。

仮に喪主が海外に住んでいた場合はどうでしょうか?

喪主の宿泊費や旅費については、その喪主がいないと葬式がはじまらないため葬式に伴うものと考えられると思います。

あくまで私見ですが、私の判断基準としては、喪主等の葬儀の主催者の宿泊費や旅費については葬式費用の対象、それ以外の人に係るものは葬式費用の対象外と考えてます。

2. 初七日法要

初七日法要に際してお寺さんにお布施などを支払った場合に葬式費用の対象となるかどうか迷うと思います。

普通に初七日に別途法要をした場合には葬式費用に該当しませんが、

迷うのは繰上げ初七日法要です。最近は告別式と同日に初七日を執り行うことが増えてますが、この初七日法要にかかる費用は葬式費用に該当しません。

もちろん本葬と繰上げ初七日の区別がつかない時はどうすることもできませんが、

お寺さんの方で区分しているときは繰上げ初七日分は葬式費用に含めるべきではないと思います。(提供:税理士法人トゥモローズ)