こんにちは。

事業承継に専門特化した税理士法人トゥモローズです。

社歴の長い非上場の同族会社で土地の保有率が高い場合には、含み益を抱えていることが多く、会社の貸借対照表上の簿価と時価に大きな乖離が生じていることがあります。

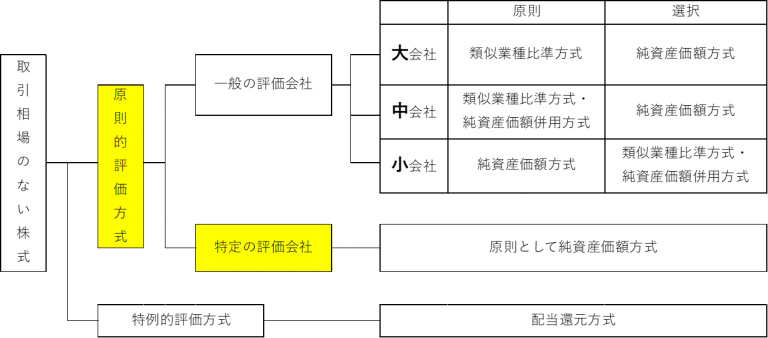

非上場の同族会社が発行する「取引相場のない株式」の評価は、通常は従業員数や取引規模などの会社規模を勘案し、類似業種比準価額などを基にその株価の評価を行います。

しかし、一般的な会社よりも土地の保有率が高い会社は、上場企業の様に経営状況が正常な状態の会社とは異なる状況にあり、類似する上場企業と比準できるような状況にありません。したがって、その会社は「特定の評価会社」として、原則として純資産価額方式により評価を行うこととなります。つまり、土地の保有割合が高い会社については、土地の含み益を反映する純資産価額方式により評価を行うべきという考え方によります。

今回は、この「特定の評価会社」である「土地保有特定会社」の株価の評価方法を解説していきたいと思います。

Point!

✔ 土地保有特定会社に該当すると純資産価額方式により評価を行うこととなる

✔ 合理的な理由なく、恣意的に土地保有割合を操作することはリスクを伴う

1.土地保有特定会社とは?

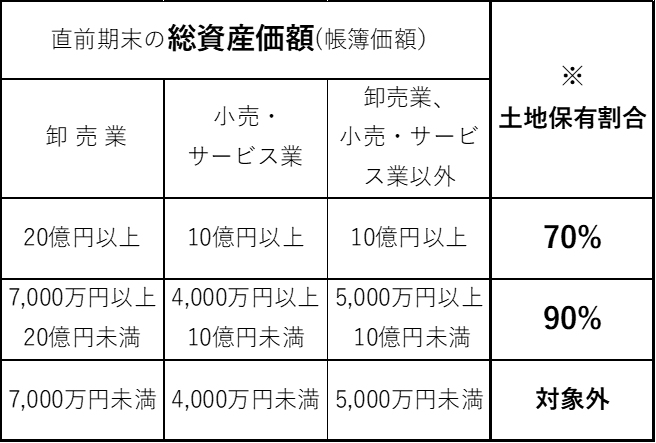

土地保有特定会社とは、その会社の相続税評価による総資産の価額のうちに相続税評価による土地の価額の占める割合が、会規模社区分ごとに次の一定の割合以上である会社をいいます。

※ 小会社

土地保有特定会社は、本来的には大会社と中会社を対象としていますが、資産規模が大きく土地保有割合の高い会社は従業員数が5人以下の様な小会社については、その資産価値に応じて評価することが合理的であることから総資産価額基準に応じてそれぞれ保有割合により土地保有特定会社に該当するか判定します。

土地保有特定会社に該当する場合には、純資産価額方式により評価を行います。

なお、取得者及びその同族関係者の議決権割合の合計が50%以下の場合には、純資産価額の80%評価ができます(大会社であっても80%評価を行えます)。

2.注意点

① 判定の基礎となる土地の範囲

「土地保有特定会社の株式」に該当するかどうかの判定の基礎となる土地には、所有目的や所有期間のいかんにかかわらず、会社が有している全ての土地等が含まれます。

したがって、地上権、借地権、不動産販売会社などが保有する棚卸資産としての販売用の土地等も含まれることになります。

なお、販売用の土地等の場合には、相続税評価額は、財産評価基本通達4-2(不動産のうちたな卸資産に該当するものの評価)の定めにより同132(評価単位)及び同133(たな卸商品等の評価)により評価することとなります。

②土地保有特定会社から外れることを検討する

土地の保有割合が高い会社の場合には、自社株式の評価を純資産価額により評価することとなるため株価が高くなる傾向にあります。

そこで、「土地保有特定会社」に該当する場合には、土地保有特定会社から如何に外れるかを検討します。

この検討には、借入等による土地以外の資産購入、建物の建て替え等や更地となっている遊休地などを第三者へ貸し付けるなどにより資産構成を変えるなど、土地保有割合を低くすることが考えられます。

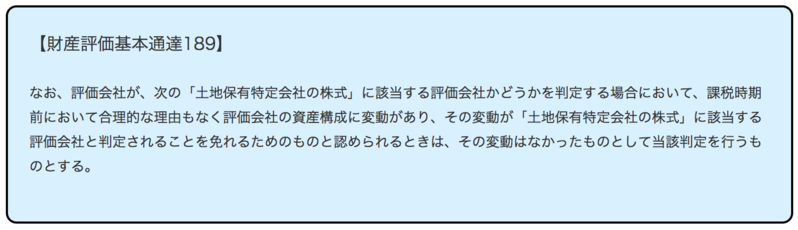

しかし、財産を相続税評価する際の基準となる財産評価基本通達189において、この土地保有特定会社から外れることに対して牽制が入れられています。

つまり、「合理的な理由なく、恣意的に土地保有割合を操作することは認めませんよ」ということです。「土地保有特定会社」による評価額への影響は大きいため、その節税効果も大きくなります。それだけに、税務調査などで「合理的な理由はなく、その変動が株式保有特定会社の株式に該当すると判定されることを免れるためのもの」と否認をされた場合のリスクも大きいことに注意が必要です。(提供:税理士法人トゥモローズ)