みなさん、こんにちは

事業承継専門の税理士法人トゥモローズです。

事業承継税制 基本中の基本の記事に関連し、事業承継税制の適用が受けることができる会社の要件で重要となってくるキーワード、「特別関係会社」及び「特定特別関係会社」について徹底解説します。

1.特別関係会社とは

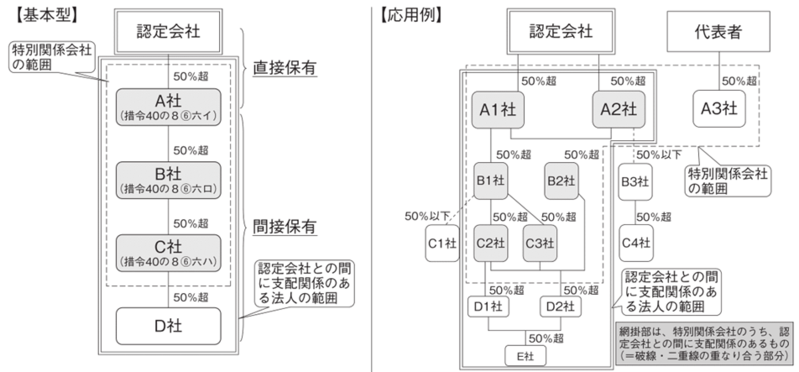

特別関係会社とは、(1)「その会社」、(2)「その会社の代表者」、(3)「その代表者と特別関係がある者」の3者の合計の議決権割合が50%を超える会社をいいます。

一つ一つ解説していきます。

まず、(1)の「その会社」は、事業承継税制の適用を受ける認定承継会社を指します。これは、なんの問題もないと思います。

次に、(2)の「その会社の代表者」ですが、認定承継会社の代表権を有する者であって、経営承継相続人に限らずにその会社の代表権を有している者すべての人を指します。

最後が一番難しく、(3)の「その代表者と特別関係がある者」は、代表者の関係者のうち次に掲げる者をいいます。

① 代表者の親族

② 代表者と婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者(内縁の妻ですね)

③ 代表者の使用人

④ 代表者から受ける金銭その他の資産によって生計を維持している者(③の使用人を除く。)

⑤ ②から④に掲げる者の生計一親族(生計一親族は生計一親族とは? サザエさん一家で確認!を参照してください。

⑥ 次に掲げる会社

イ 代表者(認定承継会社や①から⑤の者を含む。)が議決権の50%超の保有する会社

ロ 代表者及びイに掲げる会社が議決権の50%超の保有する会社

ハ 代表者及びイ又はロに掲げる会社が議決権の50%超の保有する会社

文章だけだと若干わかりずらいので財務省の平成22年度税制改正の解説の図を載せておきます。

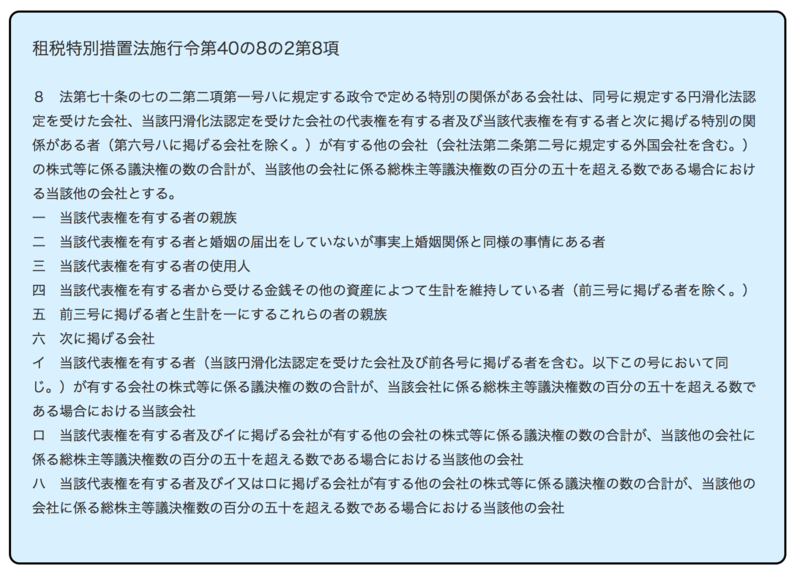

なお、特別関係会社の条文も念のため転載しておきます。

2.特定特別関係会社とは

特定特別関係会社とは、上記1の特別関係会社の規定中、①の「代表者の親族」とあるのを「代表者と生計を一にする親族」と読み替えたものをいいます。これは、難しくないですね。(提供:税理士法人トゥモローズ)