シンカー:7-9月期の実質GDPは前期比-0.3%(年率-1.2%)となった。豪雨・台風・洪水・地震・酷暑などの自然災害の影響が大きく、消費活動が抑制され、インフラの損傷が輸出を含めた物流を止めてしまった。企業活動と雇用動向など、経済ファンダメンタルズは引き続き良好であるため、10-12月期にはプラス成長にもどるだろう。復旧のための公民の支出が増え、消費と設備投資のペントアップ需要、そして在庫の復元があることを考慮すれば、10-12月期のリバウンドは比較的大きなものとなる可能性がある。7-9月期のマイナス成長となった要因は、10-12月期のプラス成長へのリバウンドが大きくなる形であったといえる。

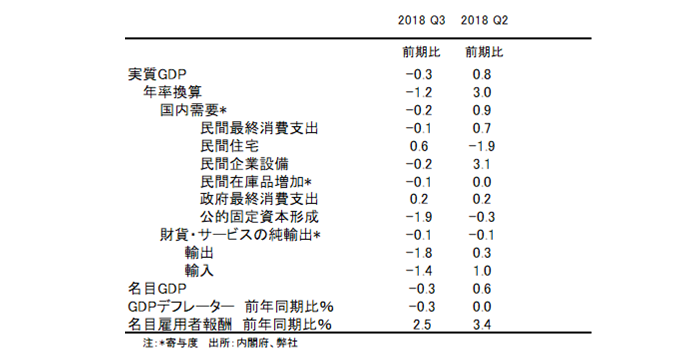

7-9月期の実質GDPは前期比-0.3%(年率-1.2%)となった。

豪雨・台風・洪水・地震・酷暑などの自然災害の影響が大きく、消費活動が抑制され、インフラの損傷が輸出を含めた物流を止めてしまった。

企業活動と雇用動向など、経済ファンダメンタルズは引き続き良好であるため、10-12月期にはプラス成長にもどるだろう。

復旧のための公民の支出が増え、消費と設備投資のペントアップ需要、そして在庫の復元があることを考慮すれば、10-12月期のリバウンドは比較的大きなものとなる可能性がある。

天候不順の影響などでマイナス成長となった1-3月期(前期比年率-1.1%)の後、4-6月期に大きなリバウンド(同+3.0%)となったのと同じになるだろう。

2019年の実質GDP成長率は1%程度の潜在成長率なみの水準を維持することは引き続き可能であると考える。

7-9月期の実質消費は前期比-0.1%と減少した。

自然災害などでの外出機会の抑制が大きな下押しになっとみる。

一方で、夏のボーナスは大きく増加するなど、雇用・賃金動向は良好で、10-12月期の年末商戦へのペントアップ需要が大きいとみる。

7-9月期の実質設備投資は同-0.2%と、災害による建設投資の遅れと、4-6月期の同+3.1%の大幅な増加の反動で、小幅に減少した。

人手不足は深刻であり、需要の増加に対する供給の対応を整え収益機会を逸失しないため、企業は生産性を向上させることが急務となっている。

そして、新製品の投入などでの売上高の増加のため、投資と研究開発が拡大し始めている。

設備投資の増加率が実質GDP成長率をアウトパフォームする形が継続し、設備投資の実質GDPに対する割合は、1990年ごろのバブル崩壊後からの一貫した天井であった16%を既に打ち破って上昇を続けている。

自然災害などで建設投資の進捗が遅れた部分は、ペントアップ需要として、10-12月期の押し上げにつながるだろう。

7-9月期の実質公共投資は同-1.9%、実質政府消費も同+0.2%と弱めだった。

自然災害の対応による支出の増加や、2017年度の補正予算の効果はまだ現れていないようだ。

年末に控える2019年10月の消費税率引き上げの最終決定に向けて、その前の最後のGDP一次速報である7-9月期に、政府は2018年度の予算執行をある程度は集めて、成長を支える必要性もあったとみられる。

しかし、公的需要は同-0.2%と減少してしまい、GDPもマイナス成長となったことで、消費税率引き上げの是非をめぐる議論をより大きくしてしまうリスクが生まれている。

7-9月期の実質民間在庫の実質GDP前期比に対する寄与度は-0.1%となった。

自然災害により物流が滞り、企業は在庫の取り崩しで需要に対応したとみられる。

流通在庫の減少で、その復元が10-12月期の成長率のリバウンドを大きくすることになろう。

7-9月期の実質輸出は前期比-1.8%と減少した。

自然災害による物流の滞りとサプライチェーンの寸断が大きな原因である。

今のところ、米中の貿易紛争の影響で減少したと判断できる材料はあまりない。

リスクシナリオとして、貿易紛争がグローバル貿易を縮小させ、その下押しが既に10-12月期に現れれば、プラス成長へのリバウンドを抑制してしまうことになる。

7-9月期の実質輸入も同-1.4%と減少した。

外需の実質GDP前期比に対する寄与度は-0.1%となり、在庫の同-0.1%と合わせて、7-9月期のマイナス成長のほとんどを説明できることになる。

7-9月期のマイナス成長となった要因は、10-12月期のプラス成長へのリバウンドが大きくなる形であったといえる。

表)日本のGDPの内訳

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司