こんにちは、相続に専門特化した税理士法人トゥモローズです。

近年、マンション化率が上昇しており、特に首都圏においてはその傾向が顕著となっています。相続手続きにおいてもマンションの相続が増えており、今後も増加すると思われます。

マンションの評価ってどうやって行うのだろう?相続税はかかるのか?節税対策はあるのか?そんな疑問に答えるべく、今回はマンションを相続した場合の相続税評価額の計算方法や節税対策についてみていきたいと思います。

マンション相続

マンションを相続した場合、その評価額によっては、相続税がかかります。相続税がいくらになるのかを知るには、まず、マンションの相続税評価額を調べる必要があります。

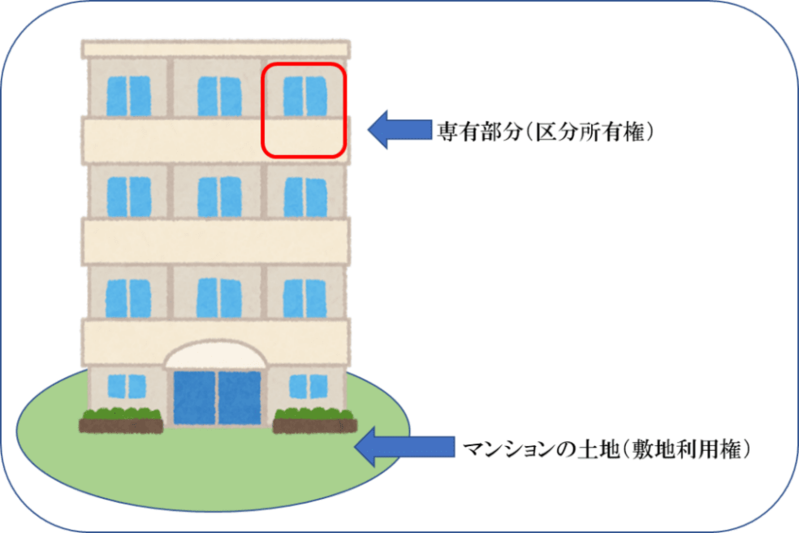

マンションの一室を所有していると聞くと、建物の一部を所有しているように思われますが、部屋の所有者は同時にマンションの建っている土地(敷地)も所有しています。

201号室のように建物内の独立した一室を専有部分と呼び、所有する権利を区分所有権といいます。

土地を所有する権利は敷地利用権といい、この敷地利用権はマンションの専有部分所有者で共有しています。

区分所有権と敷地利用権は分離して処分することができず、このように土地と建物を分離できない敷地利用権として登記された権利が敷地権ということになります。

また、専有部分以外の廊下やエレベーターは共用部分と呼ばれ、こちらも区分所有者で共有しています。

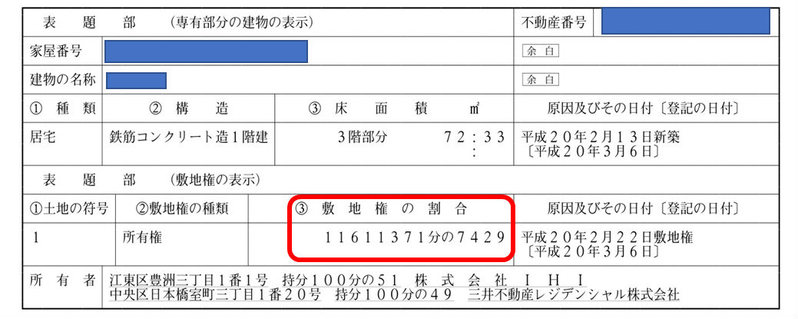

共有部分における自身の割合は建物の登記簿で確認ができます。登記簿を見てみると、最初にマンション全体の所在地や地積、次に該当の部屋の所在地や構造、床面積などが記載されています。

共有部分の割合は「表題部(敷地権の表示)」の「敷地権の割合」を見るとわかります。この敷地権の割合が相続税評価額の計算に必要となります。

マンションの相続税評価額

マンションの相続税評価額を計算する際は一戸建てと同じく、「土地」と「建物」を別々に評価し、それぞれの金額を合算します。

①土地

まずは、土地の評価について見ていきましょう。

土地の評価方法には「路線価方式」と「倍率方式」があります。

路線価とは、道路に面した標準的な宅地の1㎡の価額であり、国税庁が公表しています。

市街地など路線価が公表されている場所では「路線価方式」を用い、定められていない場所では「倍率方式」を用いて評価します。

路線価方式と倍率方式を使用してマンションの敷地全体の土地の評価をする場合の計算式は以下のようになります。

<路線価方式>

マンションの敷地全体の土地の評価額=路線価×土地の面積×各種補正率

<倍率方式>

マンションの敷地全体の土地の評価額=固定資産税評価額×倍率

マンションの敷地全体の土地の評価額がわかったら、先程確認をしたその価額に「敷地権割合」をかけると各戸ごとの土地の相続税評価額が算出されます。

各戸の土地の相続税評価額=マンションの敷地全体の土地の評価額×敷地権割合

➁建物

次に建物の評価です。

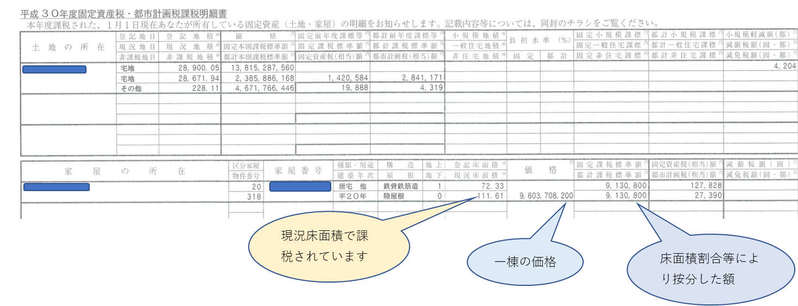

こちらは計算の必要がなく、固定資産課税標準額がそのまま建物の相続税評価額となります。固定資産課税標準額は毎年春ごろに届く固定資産税の課税明細書に記載されています。

以上①、➁により、土地と建物、それぞれ算出された価額を合算して、マンションの相続税評価額が算出されます。

マンションの相続税評価額=各戸の土地の評価額+建物の評価額

小規模宅地等の特例の適用

算出したマンションの評価額について相続税が課税されるわけですが、不動産の相続においては「小規模宅地等の特例」という減額の特例があり、この特例を使用することで、相続税を大幅に抑えることが可能となります。

この特例の概要を簡単に説明すると、被相続人が居住していた土地や事業を行っていた土地のうち、一定の要件を満たす場合は、限度面積までの部分について、50%から80%まで評価額を減額できるというものです。

土地の評価額は大きく、相続税を払うために土地の売却を余儀なくされたという例もありますが、この特例を使うことで、相続税の負担が減り、生活基盤である家を守ることができますね。

特例の適用を受けるための要件や減額の割合については居住用と事業用で異なっていますが、ここでは居住用について確認していきます。

要件

まず、特例を受けるには相続を受ける土地が特定居住用宅地等であることが必要です。特定居住用宅地等とは、相続開始の直前において被相続人又は被相続人と生計を一にしていた被相続人の親族が居住していた宅地等のことであり、もちろんマンションの敷地も含まれます。

誰が居住していたか、取得者は誰かなどによって条件は変わってきますが、要件を簡単にまとめると以下のようになります。

では、適用を受けるための要件を一つずつ詳しく見ていきましょう。

1、被相続人が居住していた宅地

(1)配偶者が取得

取得以外の要件はありません。

(2)配偶者以外の被相続人と同居していた親族が取得

相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで所有している必要があります。

(3)被相続人と同居していない親族が取得(通称「家なき子」)

簡単に説明すると、被相続人に配偶者も同居親族もいない場合において、

賃貸暮らしの相続人が取得した時に適用できます。

詳しくは、次のすべての条件を満たす必要があります。

・被相続人に配偶者がいないこと

・相続開始の直前において被相続人の居住していた家屋に同居していた相続人がいないこと

・相続開始前3年以内に日本国内にある取得者またはその配偶者、三親等内の親族、取得者と特別の関係がある一定の法人が所有する家屋に居住したことがないこと

・その宅地等を相続開始時から相続税の申告期限まで所有していること

・相続開始時に、取得者が居住している家屋を相続開始前のいずれの時においても所有していたことがないこと

2、被相続人と生計を一にしていた被相続人の親族の居住していた宅地

(1)配偶者が取得

取得以外の要件はありません。

(2)配偶者以外の被相続人と同居していた親族が取得

相続開始前から相続税の申告期限まで引き続きその家屋に居住し、かつ、その宅地等を相続税の申告期限まで所有している必要があります。

減額の割合

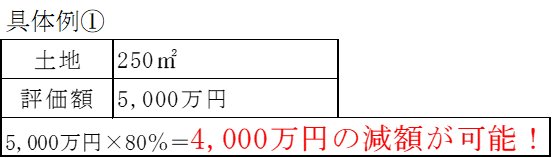

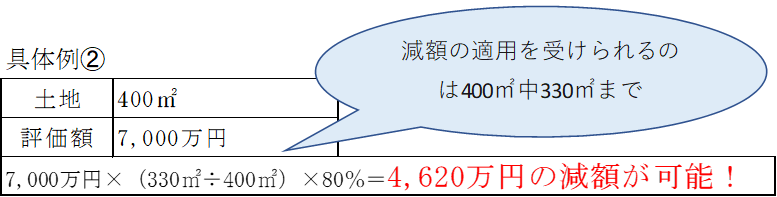

居住していた人や取得者に関係なく、面積330㎡まで、80%の減額ができます。

ちなみに面積が330㎡を超える土地については、330㎡までの土地に対して80%の減額が可能になります。

このように小規模宅地の特例の適用を受けることで、相続税の大幅な削減が期待できます。

また、マンションは一つの土地を多くの人で共有しているため、一人当たりの持ち分は小さくなります。よって、限度面積の330㎡を超えることはほとんどありませんので、条件を満たせば適用を受けることが期待できます。

タワマン節税は本当に効果があるのか

① 不動産所有することのメリット

小規模宅地の特例によって不動産における相続税の節税になるというお話をしてきましたが、そもそも不動産を所有すること自体、節税対策としてとても有効です。

その理由は、相続税を計算する際、相続した全財産の評価額を算出するのですが、現金や預貯金が時価と同等の評価額になる一方、不動産に関しては時価よりも低い金額で評価できるからです(税評価額の計算に使用する路線価は時価の80%程度に設定されています)。

資産の評価額を減らすことは相続税の節税に繋がります。例えば相続財産として現金が1億円ある場合、評価額もその1億円となりますが、時価1億円の不動産を所有していた場合、評価額が8,000万円となり、その分相続税が安くなるのです。

② タワーマンション所有のさらなるメリット

では、どのような不動産を所有していたら一番お得感が高くなるのでしょうか?

時価と相続税評価額の差が大きいほど、節税の効果をより受けられることになりますが、その代表例として近年人気が高いのが、タワーマンションの高層階を所有するというものです。

マンションの評価は土地と建物の評価額を合算したものだとお話しましたが、まず、土地については、タワーマンションは世帯数が多いため、一人当たりの持ち分が小さくなり、評価額を大幅に抑えることができます。

そして、建物の評価額となる固定資産税評価額は、高層階でも低層階でも面積が同じであれば同じ評価額となります。マンションの場合、高層階の方が人気もあり、市場価格も高く設定されているのですが、評価額が低層階と同じとなれば、高層階ほど時価と評価額の差が大きくなり、節税効果が高くなります。

③ 富裕層の節税に対する抑制

しかし、節税対策として人気のこのタワーマンション節税ですが、富裕層だけが適用できるという不公平さに批判もあり、平成29年度の税制改正によって、そのメリットが薄れることになりました。

改正内容は、「マンションにおける各区分所有者の固定資産税評価額を実際の取引価格の傾向を反映したものとなるよう見直す」となっています。

つまり、高層階でも低層階でも面積が同じなら同額だった固定資産税評価額を高層階ほど高く、低層階ほど安く設定するということです。ただし、この適用は平成30年度から新たに課税される高さ60m以上のマンションであり、それ以前に引き渡しを受けた物件や中古物件の固定資産税評価額や相続税評価額に変更はありません。

固定資産税評価額は上がりますが、それでもタワーマンション節税の効果がなくなるわけではないので、これからも節税対策として有効なことには間違いないのですが、今回の改正のように今後は相続税の評価自体に改正が行われる可能性もあります。また、過度な節税対策と判断された場合は税務署から指摘が入る可能性がありますので、注意が必要です。例えば相続開始直前に購入した、相続が発生してすぐに売却したなどその取引自体に経済的合理性がないような場合がそれに当たります。

相続したマンションを売却するときの税金

マンションを相続した後、そのまま居住することもあれば、納税資金の確保や遺産分割のためにマンションを売却し、現金化することもあると思います。

この場合、マンションを売却して得た所得は譲渡所得となり、譲渡所得税が課税されます。

この譲渡所得は次のように計算します。

譲渡所得=収入金額 – (取得費 + 譲渡費用+取得費加算)

マンションの売却で考えると、取得費はマンションの購入代金や仲介手数料などで、譲渡費用は売却時にかかった仲介手数料などの費用となります。また、条件を満たしていれば、支払った相続税の一部を取得費に加算できる「取得費加算の特例」もあります。

譲渡所得から特別控除額(一定の要件を満たす場合)を引いた課税譲渡所得に対して課税されます。

まとめ

マンションの相続において、マンションの相続税評価額の計算方法と節税対策についてご説明してきました。

これから先、相続が発生する予定の方や購入を考えている方々の参考になれば幸いです。(提供:税理士法人トゥモローズ)