こんにちは。

相続税専門の税理士法人トゥモローズです。広大地 税制改正の影響大! 平成29年の年末までに贈与すべき?!の続編として、平成29年6月22日のパブリックコメントで公表された新広大地、すなわち、「地積規模の大きな宅地の評価」について解説します。

1. 改正通達案

改正通達案では、旧広大地の規定である24-4「広大地の評価」がすべて削除されていました。

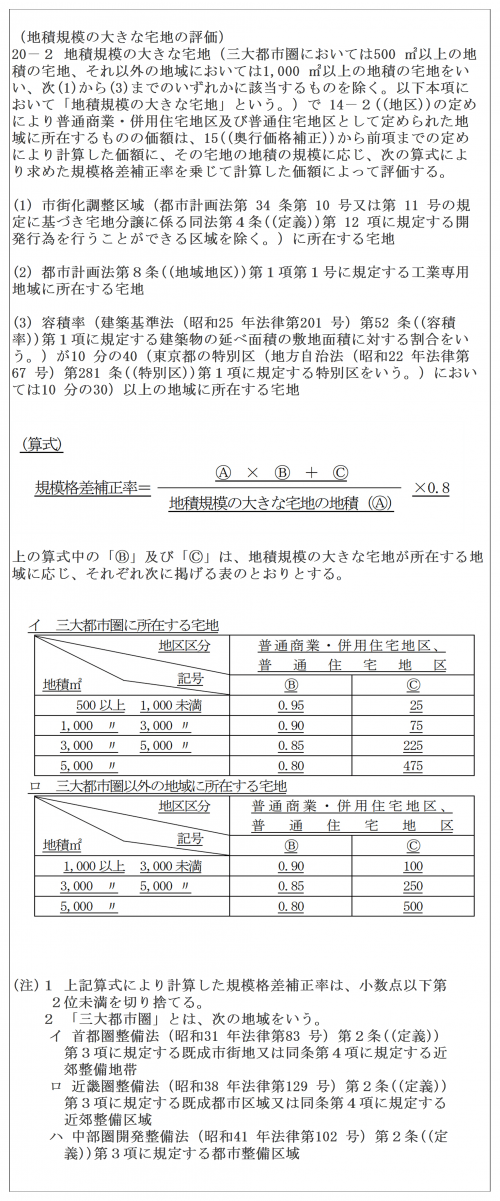

これの代替として、20-2「地積規模の大きな宅地の評価」が新設されました。パブリックコメントの段階なのでまだ確定ではありませんが、改正通達案を下記に転載します。

2. 解説

① 要件

旧広大地の規定は、広大地に該当するかどうかの要件が曖昧で課税当局と納税者の争いの種となってました。例えば、「マンション適地に該当するかどうか」や「潰れ地が生じるかどうか」などです。

私も実務をやっているとこれらの判定にいつも頭を悩ませていました。

新広大地である「地積規模の大きな宅地」の要件は、旧広大地のような曖昧なものではなく判定に迷うこともなさそうです。

具体的に要件を確認してみましょう。

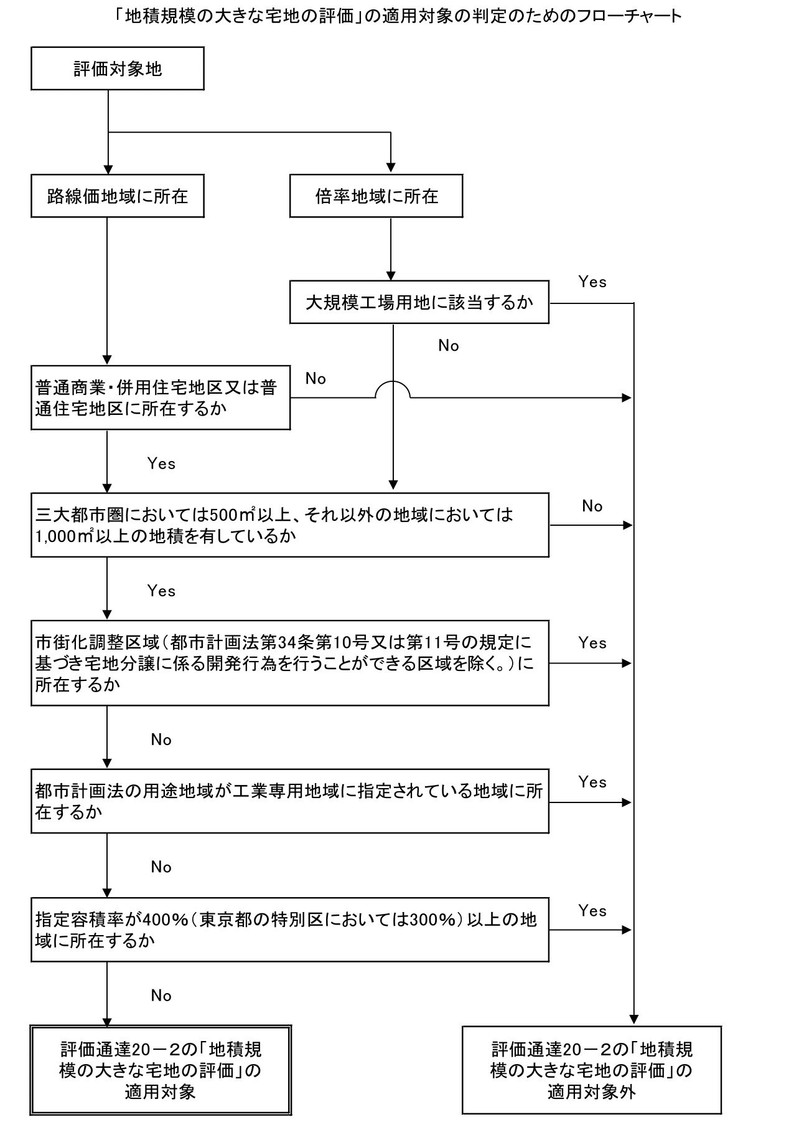

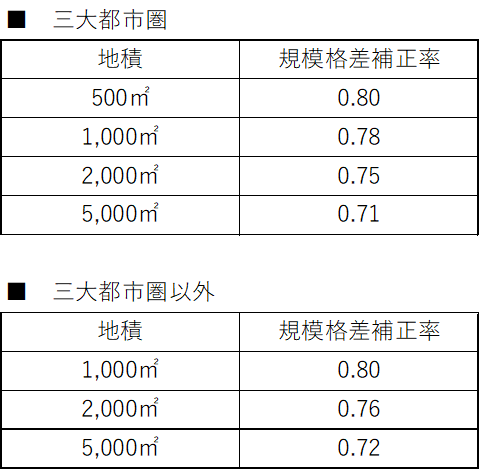

■地積判定

500㎡以上(三大都市圏以外は1,000㎡以上)

■所在地判定

● 「普通商業・併用住宅地区」又は「普通住宅地区」に所在(これは路線価図を見れば一目で判定できます)

● 「市街化調整区域(条例指定区域等を除く)」、「工業専用地域」、「指定容積率が400%以上(東京都の特別区は300%以上)の地域」以外に所在(各市区町村の都市計画図で確認します)

【フローチャート】(国税庁HPより転載)

② 計算式

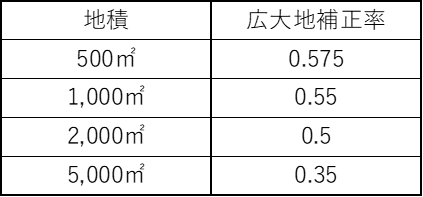

まずは、旧広大地の計算式をおさらいしましょう。

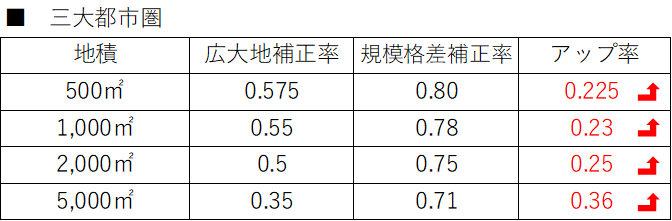

上記広大地補正率を地積ごとに計算してみると下記の通りです。

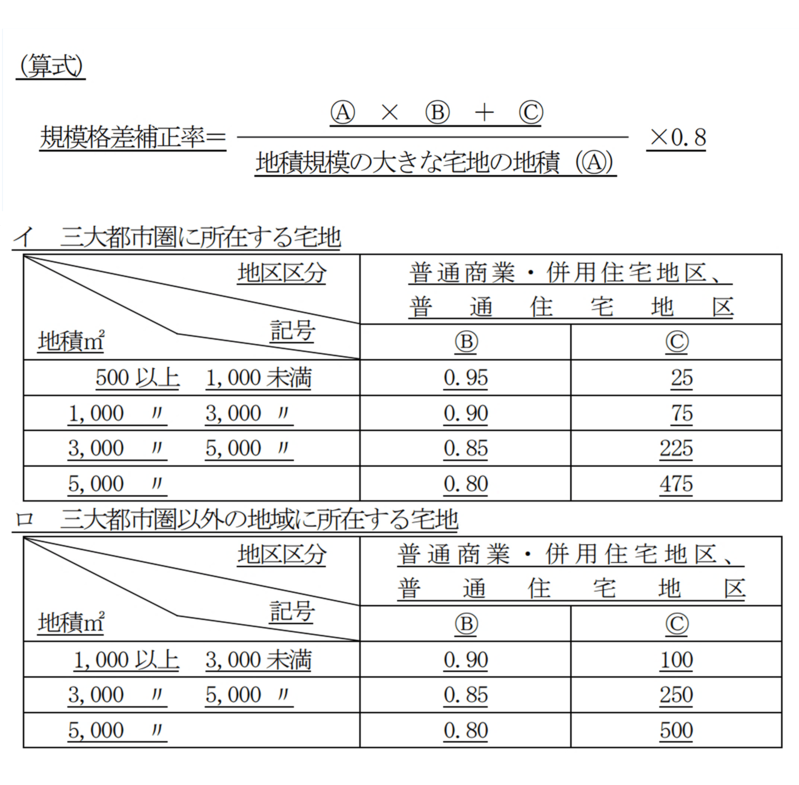

それでは、上記1でも転載してますが、新広大地(地積規模の大きな宅地)の計算式を確認してみましょう。

計算式も要件同様ガラッと変わりました。名前も「広大地補正率」から「規模格差補正率」となっています。

規模格差補正率も地積ごとに計算してみます。

比較しやすいように広大地補正率と規模格差補正率を並べた表を作りました。

規模格差補正率の方が相当高くなっているのがわかると思います。

なお、規模格差補正率を適用する上での注意点としては、広大地補正率と異なり、他の補正(奥行価格補正、不整形地補正、無道路地補正など)と併用できるという点です。

なので、上記補正率を単純に比べて評価額が相当増加するとは判断できないのです。その土地の個別事情に応じた最終的な評価額を比較する必要があります。

③ Q&A

■ 対象地が2以上の用途地域にわたる場合

当該宅地の全部が当該宅地の過半の属する用途地域に所在するものとして判定します。

例えば、対象地の60%が工業専用地域で残りの40%が第一種低層住居専用地域の場合には、その対象地はすべて工業専用地域に所在するものとして判定します。

■ 対象地が指定容積率の異なる2以上の地域にわたる場合

各地域の指定容積率に、その宅地の当該地域内にある各部分の面積の敷地面積に対する割合を乗じて得たものの合計により容積率を判定します。すなわち、加重平均により計算した容積率により判定することになるのです。

■ 対象地が正面路線価が2以上の地区にわたる場合

当該宅地の過半の属する地区をもって、当該宅地の全部が所在する地区とします。

3. 具体例

上記を踏まえ、旧広大地と地積規模の大きな宅地で実際に具体的事例で評価額を比較してみましょう。

【前提条件】

1㎡当たりの路線価:30万円

三大都市圏の普通住宅地区に所在

① 500㎡の整形地

■旧広大地の評価額

30万円×0.575×500㎡=8,625万円

■新広大地(地積規模の大きな宅地)

30万円×0.8×500㎡=1億2,000万円

⇒ 約3,400万円の評価額UP

② 1,000㎡の不整形地(不整形等の補正率は0.7と想定)

■旧広大地の評価額

30万円×0.55×1,000㎡=1億6,500万円

■新広大地(地積規模の大きな宅地)

30万円×0.7(不整形等補正)×0.78×1,000㎡=1億6,380万円

⇒ 改正の影響はほぼなし(なお、0.7の不整形等の補正が必要な土地は相当形が悪い土地です)

③ 2,000㎡の整形地(補正は奥行価格補正0.91のみ)

■旧広大地の評価額

30万円×0.5×2,000㎡=3億円

■新広大地(地積規模の大きな宅地)

30万円×0.91(奥行価格補正)×0.75×2,000㎡=4億950万円

⇒ 約1億円の評価額UP

いかがでしょうか。

形の良い広大地はほぼ増税に振れるでしょう。

なお、当該改正は平成30年1月1日以降の相続又は贈与から適用されます。

この改正で評価額が相当UPするような方は今年中に生前贈与の検討をしたほうが良いかもしれません。

弊社では広大地改正に伴う贈与可否シミュレーションを実施しておりますのでお気軽にご相談ください。(提供:税理士法人トゥモローズ)