みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

以前、平成30年税制改正大綱が公表されたときに小規模宅地の特例 平成30年税制改正 貸付事業用宅地等【税制改正大綱編】を書いたところ大変好評だったため改正法令や改正通達が出揃った段階でもっと詳細に実務に役立つコラムを書きたいなと考えてました。(実際は実務に追われてなかなか書けずにここまで延びてしまいました。)

今回は、貸付事業用宅地等について、平成30年税制改正の論点を網羅的にわかりやすく解説します。

改正内容

まずは、改正内容を簡単に説明します。

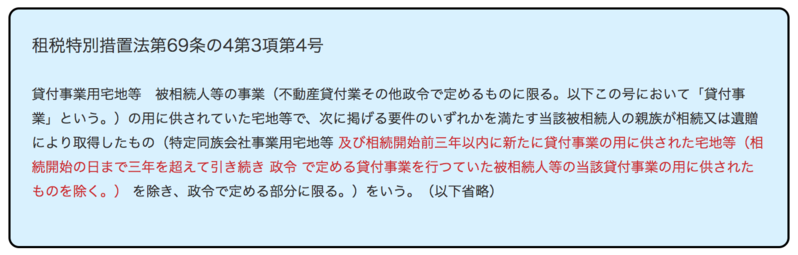

貸付事業用宅地等から「相続開始前3年以内に新たに貸付事業の用に供された宅地等」が除かれました。

亡くなる前に駆け込みで投資用タワーマンションとかを購入したとしてもそのタワマンには小規模宅地等の特例は適用させませんよという趣旨です。

ただ、すべての3年以内に取得した物件が非対象かというとそうではなく「被相続人が亡くなる前、3年を超えて事業的規模で貸付事業をしていた場合には3年以内に取得した物件でも特例を適用していいですよ」となっています。

すなわち、不動産投資を生業としているよう人、不動産投資で食べているような人については、相続税の節税のために駆け込みで不動産を購入したのではなく、投資の一貫として、たまたま亡くなる前3年以内に買ったのだろうから3年縛りは免除します、という趣旨でしょう。

3年というキーワードが、「その宅地等の貸付事業供用期間」と「その貸付事業が事業的規模であった期間」の2つにかかっているため若干ややこしいですよね。

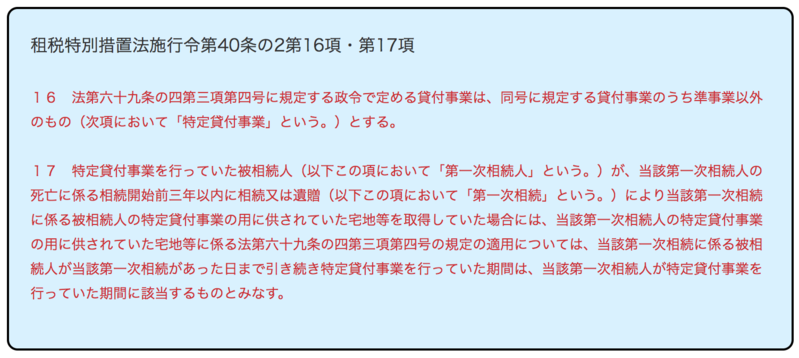

貸付事業供用宅地等に関連する改正法令も転載しておきます。赤字部分が改正された部分です。

今後も法令や通達が度々出てきますが、一般の方は読み飛ばしても大丈夫です。

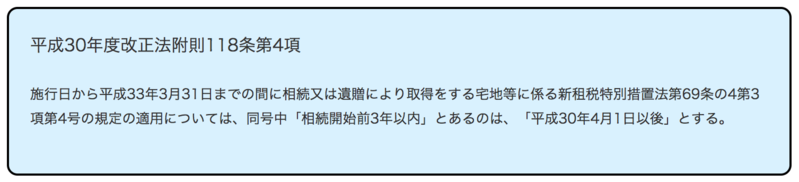

適用時期と経過措置

【適用時期】

平成30年4月1日以降の相続開始案件です。

【経過措置】

平成30年3月31日までに貸付事業の用に供した宅地等は改正後の規定の適用はしないという措置です。

すなわち、平成30年3月31日までに貸付事業の用に供した宅地等は今までどおり3年縛りがなく特例の適用が可能ということになります。

念のため、経過措置が記載されている附則も転載しておきます。

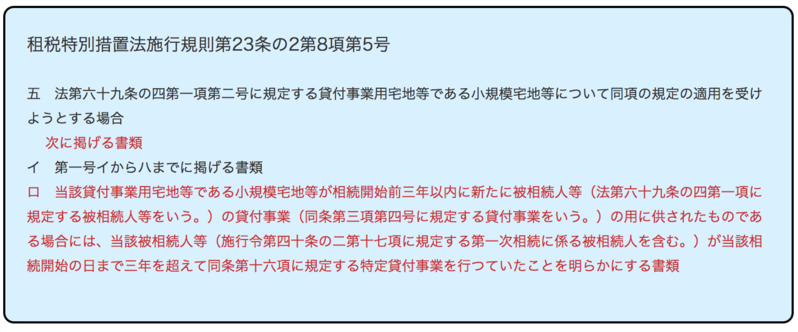

添付書類

改正前は貸付事業用宅地等の特有の添付書類はありませんでした。

すなわち、小規模宅地の特例 添付書類 平成28年度相続開始案件最新版!に記載しているように下記の書類だけで良かったのです。

① 被相続人の全ての相続人を明らかにする戸籍の謄本

② 遺言書の写し又は遺産分割協議書の写し

③ 相続人全員の印鑑証明書

しかし、平成30年税制改正後は上記添付書類に加え、貸付事業用宅地等の特有の添付書類として下記も必要となりました。

相続開始前3年以内に貸付事業の用に供された宅地等がある場合には、相続開始前3年を超えて事業的規模であったことを明らかにする書類

具体的には、所得税の申告書や賃貸借契約書などを添付することになるのでしょう。

なお、条文は上記改正内容の「租税特別措置法施行規則第23条の2第8項第5号」を参照してください。

各論

1. 事業的規模

(1)概要

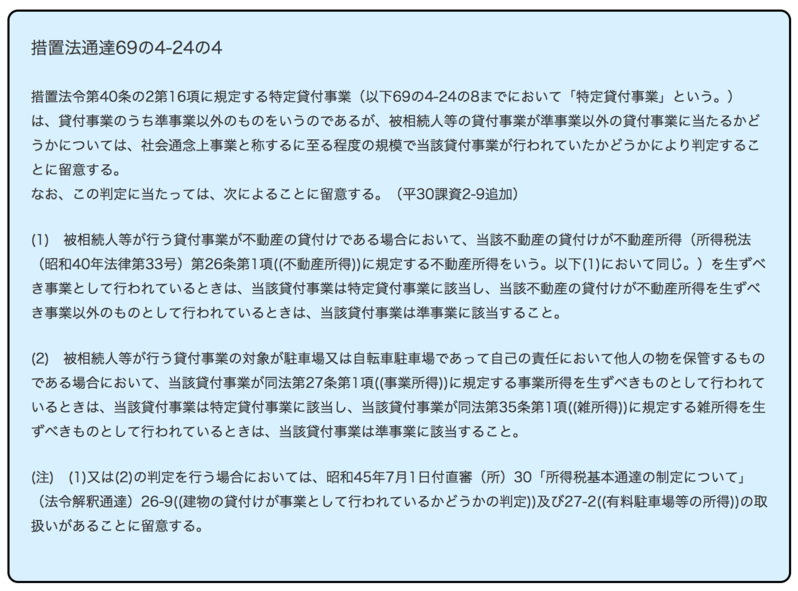

税制改正大綱の段階では事業的規模の詳細が判明していませんでしたが、措置法通達が改正されたことからその詳細がわかりました。

まずは、事業的規模の詳細が記載されている通達本文から確認します。

事業的規模の貸付事業を「特定貸付事業」といいます。

特定貸付事業とは準事業以外の貸付事業を指します。

準事業以外の貸付事業は、「社会通念上事業と称するに至る程度の規模」かどうかで判断するのです。

具体的には、(1)事業的規模である不動産所得、(2)駐車場、駐輪場については事業所得であることを判定基準としていています。

(2)の駐車場、駐輪場については、事業所得となるケースがそこまで多くないのでここでの詳細説明は割愛します。

重要なのは(1)の不動産所得です。

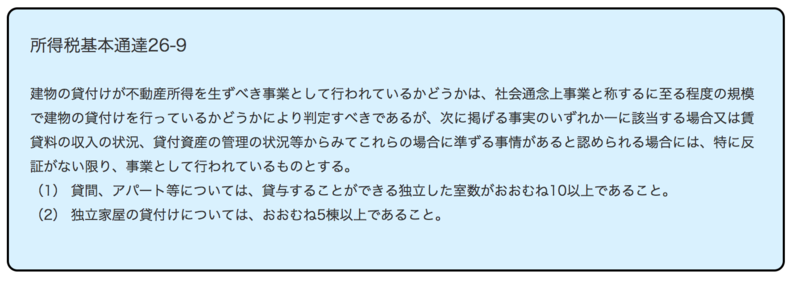

通達最後の(注)書きをご覧下さい。この(注)書きは下記の所得税基本通達、いわゆる「5棟10室基準」なのです。

すなわち、所得税の不動産所得の事業的規模判定と同じですよということです。

以下に、細かい論点も含め確認していきましょう。

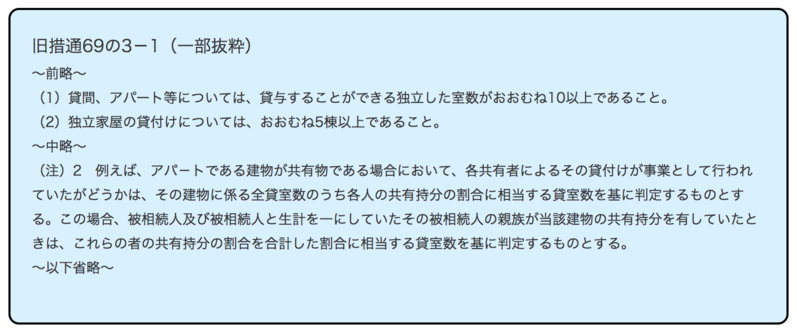

(2)共有の場合

貸付事業の対象となっている宅地等が共有だった場合に5棟10室基準をどのように考えれば良いでしょうか?

これに関しては、所得税基本通達でも措置法通達でも明確に規定されていません。

ただ、所得税の課税実務上は、共有の場合には、共有持分で割らずに全体で判定できることとしています。

例えば、12室のアパートを兄弟二人で各1/2の持分で共有していたとします。

この場合、所得税の確定申告は兄と弟二人で収入の半分を確定申告する必要がありますが、この場合に事業的規模に該当するかどうかは、全体の12室に持分1/2を乗じた6室で判断するのではなく、兄も弟も12室で判断できるということです。すなわち、兄も弟も事業的規模に該当するものとして不動産所得を計算できるのです。

これを税目の違う小規模宅地の特例でも準用してもいいかどうかですが、簡単に準用できるとは言えない過去の経緯があるのです。

というのも、小規模宅地の特例は、過去において事業的規模でないと適用ができない時期がありました。

それを規定していたのが下記の通達です。なお、下記通達は既に廃止されていて、現在は効力がありません。

上記(注)書きに規定されているのは、上記の所得税の取扱と異なり、全体の数に共有持分の割合を乗じた数で判定するとなっています。すなわち、上記の兄弟の例では、各6部屋となり、兄も弟も事業的規模ではないと判定されてしまうのです。

さて、ここからは、私見ですが、上記旧措通69の3-1は、既に廃止されている通達なので現在生きている通達は上記に転載した措置法通達69の4-24の4のみとなります。

この通達の文言だけを見ても共有持分の割合を乗じることまでは判断できませんので、所得税の取扱同様、全体で事業的規模の判定をできるのではないかと考えてます。

あくまで私見なのでこれからの判例や国税庁の取扱を注視していかなければならない論点ですね。

(3)サブリースの場合

アパートやマンションをビルダー系の管理会社や同族会社である管理会社に一括借上げ(サブリース)しているケースが多々あります。

この場合の5棟10室基準はどのように判断すべきでしょうか?

こちらについても国税庁からの明確な取扱いは公表されていませんが、借り主が1社だとしても最終の借り主の数で判断できると考えます。

例えば、15部屋のアパートをサブリースしていた場合、オーナーからしたらサブリース会社1社にまとめて貸していますので借り主は1つしかカウントできませんが、そのアパートの部屋数である15部屋で判断ができて事業的規模と考えることができるのです。

(4)具体例

まず、前提として、物件の種類ごとに、その種類しか保有していなかった場合の事業的規模の基準があります。

■ アパートやマンションの部屋:10部屋

■ 貸家:5棟(アパート、マンションの1部屋=1/2棟分)

■ 駐車場:50台(アパート、マンションの1部屋=5台分)

■ 貸地:10個(アパート、マンションの1部屋と同じカウント)

上記をベースとして組み合わせで事業的規模を判定していきます。

【例1】

アパート8部屋と月極駐車場20台

⇒ アパートの部屋ベースに均すと8部屋+4部屋(20台/5)=12部屋となり、事業的規模となります。

【例2】

貸家2棟と貸地2個

⇒ アパートの部屋ベースに均すと4部屋(2棟×2)+2部屋(貸地とアパート一部屋は同価値)=6部屋となり、事業的規模とはなりません。

2. 3年縛り

3年縛りには前述の通り、2つの意味があります。1つ目は「その宅地等の貸付事業供用期間」です。これは、純粋にその宅地等について貸付事業を開始してから3年を超えてから相続が開始したかどうかという観点です。

2つ目は「その貸付事業が事業的規模であった期間」です。被相続人が亡くなるまでの間、事業的規模による貸付事業を3年を超えて行っていたかどうかの観点です。

それぞれの観点から具体的に確認していきましょう。

(1)その宅地等の貸付事業供用期間

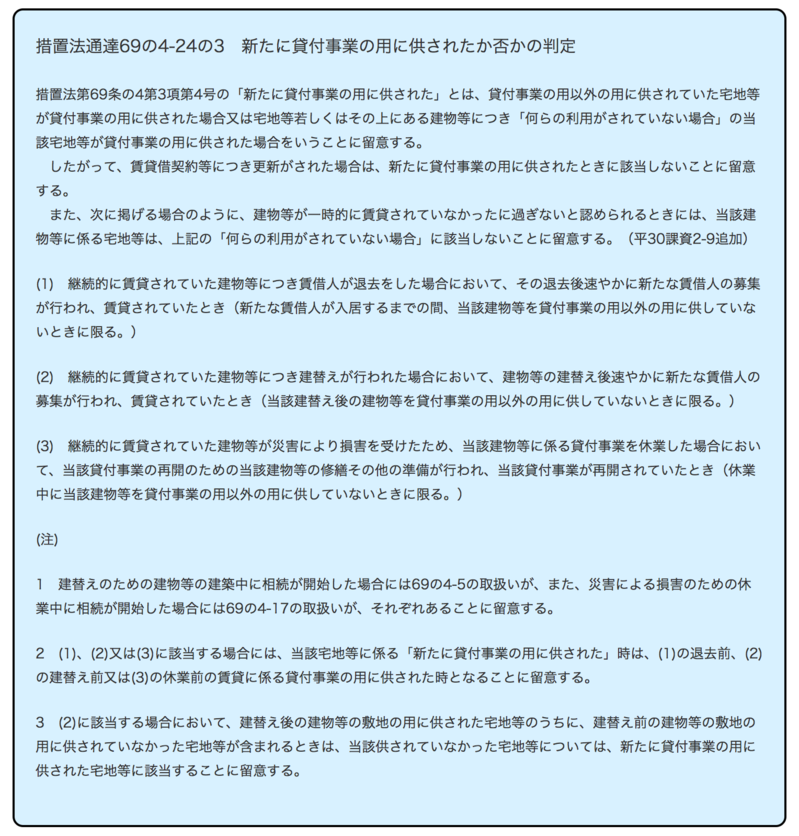

これを考える上で重要な通達が新設されましたのでまずはその通達から確認します。

通達を読み飛ばした方のために上記通達をわかりやすく項目ごとに解説します。

① 新たに貸付事業の用に供されたか否か

上記通達では、「新たに貸付事業の用に供された」とは、下記の2つであることを明示しています。

a. 貸付事業の用以外の用に供されていた宅地等が貸付事業の用に供された場合

b. 宅地等若しくはその上にある建物等につき「何らの利用がされていない場合」の当該宅地等が貸付事業の用に供された場合

a.については、例えば、自己の居住用だった物件を貸付事業に変更した場合等を想定するとわかりやすいでしょう。

b.については、未利用の雑種地を月極駐車場にした場合やその未利用地の上に賃貸アパートを建築した場合等です。

この通達だけを文理解釈すると、例えば、中古ワンルームマンションを借家人付きで購入した場合(いわゆるオーナーチェンジ)は、相続開始前3年以内でも貸付事業用宅地等の特例が使えることになってしまいます。改正の趣旨としてはこのオーナーチェンジ部分ももちろん規制の範疇に含めているでしょうから上記通達の書きぶりは不親切なような気がします。

② 更新の場合

賃貸借契約だと更新がつきものです。更新があったとしてもそれは新規の貸付事業を開始したとは考えなくて良いですよと書いてあります。これはわざわざ書くまでもないと思うくらい当然でしょう。更新のたびに貸付事業用宅地等が使えなくなるリスクがあったら目も当てられません。

③ 一時的な空室

相続開始時に一時的な空室がある場合には、従前の取扱い同様、その部分は貸付事業の用に供されているとして判定していいとの記載もあります。

一時的な空室の定義は実務をやっていると迷う部分です。

貸家建付地等の評価における一時的な空室の範囲は国税庁の質疑応答事例で、貸家建付地の評価に関するものですが一部参考となるでしょう。実務上は、当該貸家建付地が一時的空室でないと判断(すなわち、自用地評価)されたとしても貸付事業供用宅地等は適用できるケースが多々ありますので要注意です。

④ 相続があった場合

相続開始前3年以内に新たに貸付事業の用に供された宅地等がある場合において、その宅地等が相続により取得したものであったときの取扱いが気になります。

というのも譲渡所得計算上の取得時期について、相続による取得は新たな資産の取得と考えずに被相続人の取得日を引き続ぐのです。

そういう考えに基づけば今回の相続による取得も亡くなった人が最初に事業供用した日からカウントできるのではないかとの考え方もありそうです。

しかし、結論としては、相続による取得でも取得と考えて、相続開始前3年以内の取得であれば貸付事業用宅地等には該当しないのです。

少し分かりづらい論点なので具体例で考えてみましょう。

投資用マンション1部屋を保有する父が2023年5月に亡くなったとします。

この投資用マンションは2010年に父が購入後、ずっと賃貸の用に供されてます。

その投資用マンションを母が相続により取得後、その母が2025年2月に亡くなったとします。

母はこの相続により取得した投資用マンション以外に貸付事業用の宅地等は保有していません。

このような前提で

父の相続税と母の相続税で小規模宅地等の特例が適用できるか否かですが、

まず、父の相続税においては亡くなる前3年を超えて貸付事業の用に供しているため問題なく小規模宅地の特例が適用可能です。

問題は母の相続税です。

先程説明したように相続による取得も「新たに貸付事業の用に供された」と考えますので、父の相続から3年以内に亡くなった母の相続では、小規模宅地の特例は適用できないのです。

(2)その貸付事業が事業的規模であった期間

事業的規模であった期間にも3年縛りがありますので具体例を提示してそれぞれのパターンを確認してみましょう。

① 相続開始前3年間で一時的に事業的規模でなくなった場合

事業的規模期間の3年縛りは、事業的規模期間に継続性がないといけません。

相続開始前3年の時点では事業的規模であったが、途中で不動産を売却し、相続開始時に事業的規模でなくなった場合や

相続開始前3年の時点と相続開始時点は事業的規模であるが、その途中において事業的規模でなくなった場合などは、

3年を通じて事業的規模であったわけではないため、この3年縛りの要件は満たしません。

② 生計一親族が貸付事業用の宅地等を取得した場合

被相続人が相続開始前3年間事業的規模で貸付事業を行っていた場合において、その生計一親族(事業的規模で貸付事業を行っていない)が相続開始前3年間の間に被相続人の宅地等の上で貸付事業を開始したとします。

この場合に、その生計一親族の貸付事業用について小規模宅地等の特例の適用が可能かどうかですが、

3年間の事業的規模要件は「人ごと」に考えますので、被相続人が事業的規模で3年間やっていたとしても、その生計一親族が事業的規模でなければ3年以内に開始した生計一親族の貸付事業は小規模宅地の特例の適用ができません。

もちろん、この逆であるパターンであっても、すなわち、被相続人が事業的規模でなく、生計一親族が事業的規模である場合も同様に「人ごと」に考えます。

③ 相続があった場合

貸付事業供用期間の3年縛りの判定において、相続による取得は、新たな取得と考えて被相続人の事業供用期間を通算できませんでした。

では、事業的規模期間の3年縛りはいかがでしょうか?

こちらについては、被相続人の事業的規模期間も通算できるのです。

さっきと同じ事例で考えてみましょう。

父が2023年5月に亡くなり、母が2025年2月に亡くなったとします。

父は亡くなる前10年間、事業的規模で貸付事業をやっていました。

その事業をすべて母が引き継いだとします。

この場合の3年間のカウントですが父の相続は問題なく3年以上ですが、母は父から貸付事業を引き継いで2年弱です。

しかし、この場合でも父の事業的規模期間を引き継げますので、母の事業的規模期間は12年となり3年縛りには該当しないのです。

上記(1)④の相続と少しややこしくなってきたので簡単な事例で整理します。

※全事例とも父は亡くなる前10年間貸付事業をしていたものとの前提です。

【パターン1】

母が亡くなる4年前に、父から事業的規模の貸付事業を相続した場合

〈適用関係〉

今回の母の相続では小規模宅地の特例が適用可能

〈解説〉

母は、そもそも3年超貸付事業を継続しているため悩むことなく適用可能ですね。

【パターン2】

母が亡くなる4年前に、父から事業的規模でない貸付事業を相続した場合

〈適用関係〉

今回の母の相続では小規模宅地の特例が適用可能

〈解説〉

パターン1と同様に事業的規模かどうかは問わずに、3年超貸付事業を継続しているため適用可能です。

【パターン3】

母が亡くなる2年前に、父から事業的規模の貸付事業を相続した場合

〈適用関係〉

今回の母の相続では小規模宅地の特例が適用可能

〈解説〉

父の事業的規模期間は母の相続で通算が可能ですので、母の事業的規模期間は12年と考えることができます。

したがって、相続開始前3年以内の取得であっても適用が可能なのです。

【パターン4】

母が亡くなる2年前に、父から事業的規模でない貸付事業を相続した場合

〈適用関係〉

今回の母の相続では小規模宅地の特例が適用不可

〈解説〉

事業的規模でない貸付事業で、かつ、母が相続により取得してから3年以内であるため適用は受けることができません。(提供:税理士法人トゥモローズ)