みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。平成29年12月14日に政府与党から平成30年税制改正大綱が公表されました。

給与所得者の増税や事業承継税制の拡充など大型の改正も含まれていました。

そんななかで看過できないのが小規模宅地等の特例の改正です。

結論から言うと納税者不利となる改正です。今回は、小規模宅地等の特例の改正論点の一つ、家なき子特例について改正内容を解説します。

まずは、現行制度のおさらい

家なき子特例とは、小規模宅地等の特例のうち、被相続人が居住していた宅地を持ち家のない相続人が相続した場合に330㎡まで80%評価減が可能な特例です。

詳しくは、小規模宅地の特例 家なき子(特定居住用宅地等)を徹底解説をご参照ください。

改正内容

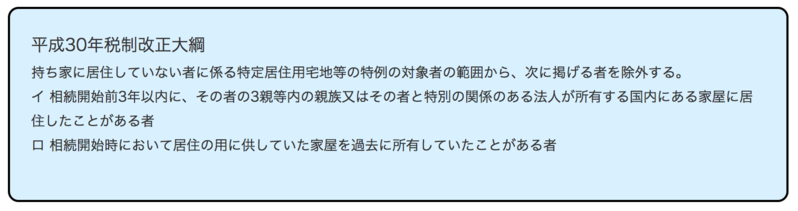

平成30年税制改正大綱では、下記のように書かれていました。

今回の改正の趣旨としては、この家なき子特例を本来の趣旨とは異なる活用方法が散見されるようになったため特例対象者を絞ったと考えることができます。

すなわち、持ち家のある相続人が、形式的にその持ち家を親族などに売却し、そのままその親族名義の家に住み続けることにより、自身を家なき子に該当させ、特例適用後にその親族から持ち家を買い戻すようなケースです。

家なき子特例は、本当に持ち家がない相続人が被相続人の居住用宅地を相続することにより将来的にそこに引っ越してその宅地を守っていくことを本来の趣旨としています。なので、元々持ち家がある相続人が被相続人の居住用宅地を相続しても、その相続人は持ち家があるため被相続人の居住用宅地に引っ越したりはしないでしょう。形式面だけ持ち家がない相続人になるのは本来の趣旨を考えると本末転倒なのです。 このような、節税スキームを封じるために今回の改正が実現しました。

なお、上記の大綱本文を読んでもいまいちスッキリしないので下記4にてケース別に解説していきます。

適用時期及び経過措置

① 適用時期

上記2の改正は、平成30年4月1日以後の相続開始案件から適用されます。

② 経過措置

平成30年2月2日に国会に提出された改正法案の附則にて大綱に記載されていない経過措置が明文化されていました。

具体的には、平成30年4月1日から平成32年3月31日までの相続又は遺贈において,平成30年3月31日時点に相続又は遺贈があったものとした場合に現行要件を満たすことになる宅地等(これを『経過措置対象宅地等』というようです)については,現行要件を満たせば家なき子特例を適用できることとなります。

すなわち、相続開始日が平成32年3月31日までの案件については、現行の家なき子特例でも適用できるということです。ただ、判定基準日が平成30年3月31日であったり、判定基準日から相続開始日までの間に家なき子でなくなったらだめであったり、要件の要否が今以上にややこしくなるので注意が必要です。

改正家なき子 ケース別解説

※ 大綱本文のみで解釈しているため実際の法令等が出た場合には結論が異なることがございますので、参考程度に留めていただき詳細は個別にご相談してください。

【前提】

被相続人 母

相続人 長男のみ

不動産

A不動産:母の居住用(一人暮らし)、母の所有

B不動産:長男の居住用(長男の配偶者、子と三人暮らし)、居住状況・所有者はケースによって異なる

相続財産 A不動産のみとする

① 相続開始の5年前に長男が叔父にB不動産の建物を売却し、引き続きB不動産に居住している場合

【現行制度】 適用可能

【改正案】 適用不可

【解説】

長男は、相続開始前3年間は持ち家に住んでいないため現行制度の適用は可能です。

これに対し、改正案では、長男は、大綱本文のイとロの両方に該当するため、家なき子特例の適用はできません。

今回の改正の趣旨である家なき子特例スキーム封じの典型例です。

② 相続開始の2年前に長男が叔父にB不動産の建物を売却し、引き続きB不動産に居住している場合

【現行制度】 適用可能

【改正案】 適用不可

【解説】

このケースは現行でも改正案でも適用はできません。3年縛りの只中にあるためです。

③ 相続開始の10年前に長男が同族会社にB不動産の建物を売却し、役員社宅として引き続きB不動産に居住している場合

【現行制度】 適用可能

【改正案】 適用不可

【解説】

長男は、相続開始前3年間は持ち家に住んでいないため現行制度の適用は可能です。

これに対し、改正案では、長男は、大綱本文のイとロの両方に該当するため、家なき子特例の適用はできません。

同族会社だけでなく特別の関係のある一般社団法人等に売却した場合も同様でしょう。

④ 長男の子(孫)にA不動産を遺贈した場合

【現行制度】 適用可能

【改正案】 適用不可

【解説】

長男の子が住んでいる家屋は長男の所有であり、長男の子の持ち家ではないため現行制度の適用は可能です。

これに対し、改正案では、長男の子は、大綱本文のイに該当するため、家なき子特例の適用はできません。

⑤ 相続開始の5年前に長男が叔父にB不動産の土地建物を売却し、B不動産には叔父が住み、長男は別の賃貸物件に居住した場合

【現行制度】 適用可能

【改正案】 適用可能

【解説】

長男は、相続開始前3年間は持ち家に住んでいないため現行制度の適用は可能です。

改正案でも、長男は、大綱本文のイにもロにも該当しないため家なき子特例の適用が可能です。

⑥ 相続開始の2年前に長男が叔父にB不動産の建物を売却し、引き続きB不動産に居住していたが、今回の改正を受けてA不動産に引越しして母と同居した場合

【同居親族特例】

適用可能

【解説】

長男は家なき子には該当しませんが、同居親族に該当するため小規模宅地等の特例の適用は可能です。

⑦ 相続開始の5年前に長男が叔父にB不動産の建物を売却し、引き続きB不動産に居住していたが、今回の改正を受けて賃貸物件に引越し後、1年後に相続が開始した場合

【現行制度】 適用可能

【改正案】 適用不可

【解説】

長男は、相続開始前3年間は持ち家に住んでいないため現行制度の適用は可能です。

これに対し、改正案では、長男は、大綱本文のイに該当するため、家なき子特例の適用はできません。

⑧ 相続開始の10年前に長男が叔父にB不動産の建物を売却し、引き続きB不動産に居住していたが、今回の改正を受けて賃貸物件に引越し後、5年後に相続が開始した場合

【現行制度】 適用可能

【改正案】 適用可能

【解説】

長男は、相続開始前3年間は持ち家に住んでいないため現行制度の適用は可能です。

改正案でも長男は相続開始前3年は賃貸物件に居住しているため家なき子特例の適用が可能です。

また、相続開始時に居住している家屋も賃貸物件であり、過去に所有していた家屋でないため適用が可能なのです。

⑨ 相続開始の5年前に長男が従兄弟(4親等親族)にB不動産の建物を売却し、引き続きB不動産に居住している場合

【現行制度】 適用可能

【改正案】 適用不可

【解説】

長男は、相続開始前3年間は持ち家に住んでいないため現行制度の適用は可能です。

これに対し、改正案では、長男は、大綱本文のロに該当するため、家なき子特例の適用はできません。(提供:税理士法人トゥモローズ)