こんにちは。

相続税専門の税理士法人トゥモローズです。

小規模宅地の特例において重要なキーワードとして、「相当の対価」というものがあります。貸付事業用宅地にするために生前にすべきこと!の記事にも記載しましたが、貸付事業用宅地等に該当するかどうかの判定でも重要な要素となります。

また、特定同族会社事業用宅地等の判定においても被相続人所有の土地や建物を特定同族会社に「相当の対価」で貸し付けていなければなりません。

以上のように、「相当の対価」で貸し付けているかどうかで小規模宅地の特例の適用が出来るか否かが決まるため、この「相当の対価」を深く理解する必要があります。

この「相当の対価」は、第三者に貸し付けている物件についてはあまり問題にはなりません。問題になるケースとしては、親族や同族会社に貸し付けている場合です。このようなときには市場の原理が働かないためある意味自由に賃料を決めることが出来てしまいまい、その賃料の相当性が争点となるのです。したがって、以下の解説は、親族や同族会社などの特殊関係者間での賃貸借を前提にしているとイメージして御覧ください。

なお、借地権の判定で「相当の地代」というキーワードがありますが、「相当の地代」と「相当の対価」は全く別物ですので混合しないように注意してください。

相当の地代との関係は、小規模宅地の特例 借地権との関係を徹底解説!を参照してください。

1. 基礎知識

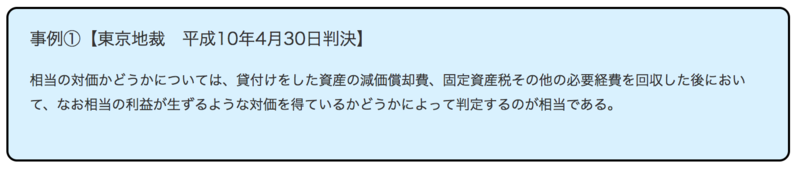

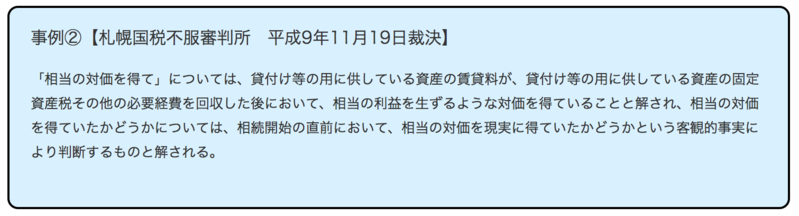

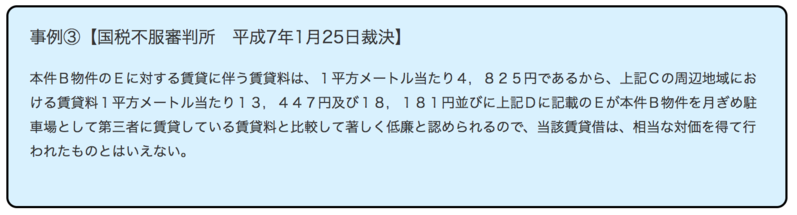

「相当の対価」の定義は小規模宅地の特例関連の法令や通達には規定されていません。法令や通達に規定されていない場合には、過去の判例や裁決を確認します。私の調べたところ3つの判例、裁決事例が存在しました。

事例①、②と事例③では、相当の対価の捉え方が違うのがわかると思います。すなわち、判例や裁決においても相当の対価の定義が定まっていないのです。実務上は上記判例及び裁決を基に利益アプローチ(事例①及び②)と近隣相場アプローチ(事例③)を複合的に考慮して判定することとなります。

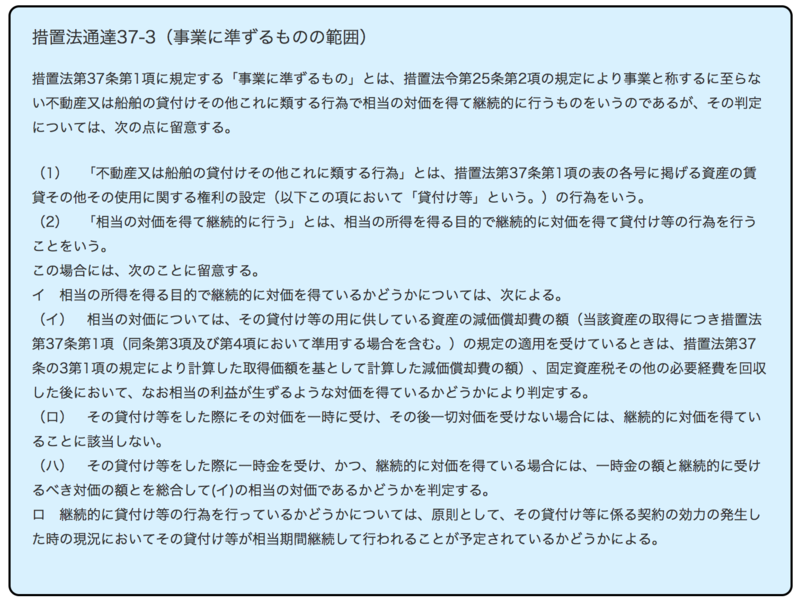

また、所得税の特定事業用資産の買換えに係る通達にて、下記のように規定されています。

なお、こちらは所得税関連の通達であって、小規模宅地の特例は相続税の論点であり、税目が違うためあくまで参考程度となります。

2. パターン別検証

以上の判例や裁決を踏まえると「相当の対価」に該当するか否かは、①賃料から経費を差し引いて相当の利益がでていること(利益アプローチ)、②近隣相場と比較して相当の乖離がないこと(近隣相場アプローチ)の2つの側面から判定する必要があります。

賃料から固定資産税等、減価償却費、その他の経費を控除して相当の利益(全ての経費を控除してトントンではダメ)が出ているケースを「利益◯」と表現します。その逆は「利益☓」とします。

また、近隣相場と比較して、相当の乖離がある場合(例えば1/2以上の乖離があるなど)には、「近隣相場☓」と表現します。その逆は「近隣相場◯」とします。

① 利益◯ かつ 近隣相場◯

「相当の対価」に該当

こちらは、全く問題無いですね。相当の利益も出ていて、近隣相場と比較しても遜色ない場合です。

② 利益☓ かつ 近隣相場◯

「相当の対価」に該当

利益が出ていなくても近隣相場と比較して乖離がないような場合には、「相当の対価」と認められます。

③ 利益◯ かつ 近隣相場☓

「相当の対価」に該当

こちらは、若干悩む部分ではありますが、近隣相場という概念が若干不安定な部分もありますので明らかに利益が出ている対価の設定であれば、近隣相場から乖離があったとしても「相当の対価」と認められると考えます。ただし、近隣相場に比較し、著しく低い場合には相当の対価に該当しない可能性もありますので注意が必要です。

④ 利益☓ かつ 近隣相場☓

「相当の対価」に該当しない

こちらの場合には、「相当の対価」とは言えないため賃料を見直したほうが良いでしょう。(提供:税理士法人トゥモローズ)