シンカー:グローバルに金利低下は続いているなか、長期金利は0.0%近辺まで低下し、年初にはマイナス圏に突入している。ただ、日銀は国債買入減額などに踏み切って、利回りの上昇を促す動きは確認されていない。グローバルにリスクオフが続くなか、日銀のファンダメンタルスに対する感応度は下がってきているようだ。また、日銀が金利低下を抑制する術が限られていることも鮮明なってきている。日銀は今後も、金利低下局面の動きは限定的となるだろう。ただ、国債の新規発行額は日銀の買入額を上回っる状態が続く可能性が高く、投資家による需要超過による金利低下圧力は強まらないだろう。為替相場では円高が進行しているが、米債利回り低下などで魅力が高まっていないだろう。米国経済の景気減速が意識されているが、次の景気後退局面は構造的ではなく循環的な要素が強く、景気後退が長期化する可能性は限定的だろう。そうなると、米債利回りの上昇圧力は再度強まるにつれ、円債利回りも上昇していくことになるだろう。

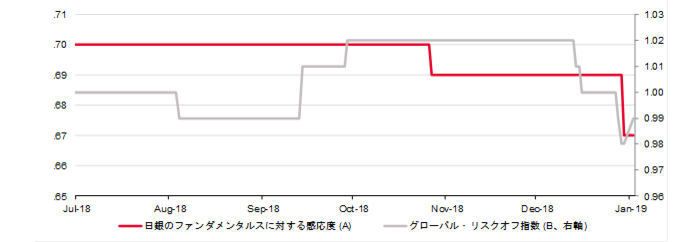

日銀の減額に踏み切るための感応度が下がってきている

グローバルな不透明感は引き続き、金利の下押し圧力となっている。マーケットでは日銀が緩和縮小へ向かうとの見方は弱まってきているが、過度な金利低下を抑制するすべは減額以外ないとの見方が強まっている。そのため、国債の減額期待は引き続き強い。ただ、日銀は12月14日に減額に踏み切って以来、買い入れ減額に踏み切っていない。1月の国債買入オペの運営方針でも買入額レンジの引き下げやオペ回数の引き下げには踏み切らなかった。計量的に見ると、12月のFOMC以降、グローバルなリスクオフの動きが活発化する中、日銀の感応度は低下していることが確認できる。日銀が金利上昇を抑制する術は持っているが、緩和縮小観測を強めることなく過度な金利下落を金融市場調整で止める術が無いことが鮮明になってきている。今後も、日銀は金利低下局面での動きは限定的となる一方で、過度なリスクオフの動きが後退し、金利上昇圧力が強まってくると、グローバルなファンダメンタルスを追う形での金利上昇を促すためにも、買入オペを含む政策手段の調整が活発化してくる可能性があるだろう。

米債利回りが再度上昇すると、円債利回りも追う形で上昇するだろう

グローバルにリスクオフの動きは急激な円高につながっている。ドル円は110円を下回り、年初には一時104円台まで低下し、為替だけで考えると、米債の魅力は高まっていると考えられる。しかし、ヘッジコストは引き続き高いことや、グローバルな不透明感などの影響で米国債利回りは低下していることから、国内投資家の米債需要は大幅に拡大しないだろう。円債やヘッジコストが安い欧州債へ資金が流れる動きは続くと考えられる。円債利回りの低下圧力は一時的に上昇するだろう。ただ、米国の経済指標は大幅な景気減速が近々来ると判断するほど悪化していなく、先行き不透明感もあいまいな部分が強い。マーケットで意識されているように米国の景気拡大がピークアウトしても、次の景気減速局面は循環的要素が強く、リーマン・ショックのような構造的な減速とはならず、数四半期のマイナス成長となる程度で終わるだろう。そう考えると、米債利回りが大幅に低下し、金利下押し圧力が長期化する可能性は低く、過度な警戒感が後退するとグローバルに金利上昇圧力は強まってくるだろう。そうなると、日銀の緩和政策が長期化するなか、米債の魅力はまた増し、投資家の円債重要は再度低下するだろう。足元の円債利回り低下は一時的なものとなり、20-30年スプレッドなど、米金利の動きと相関が強い部分を中心に、イールドカーブは再度ベアスティープ化の方向に向かっていくことになるだろう。

我慢の緩和は市中国債を増やすことになるだろう

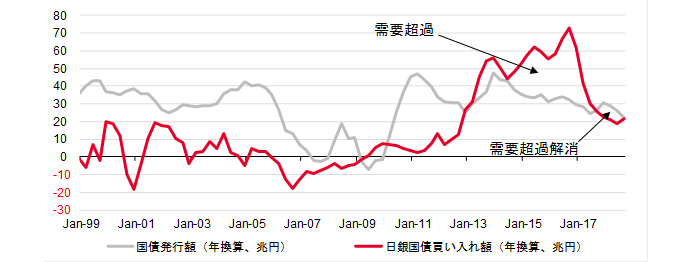

日銀の国債買入ペースは引き続き減少しているようだ。日銀の国債保有残高は引き続き、年約20兆円程度で拡大している。日銀の緩和政策導入後、日銀の需要に対して、政府の新規国債発行による供給は足らず、投資家の保有国債を買い入れ、国債の需要超過の状態が続いていたようだ。しかし、日銀が我慢の緩和へ転じ、国債買入ペースが減少するにつれ、財政政策による国債の供給で日銀の国債買入を補えるようになって来ている。投資家から国債を買い入れる必要性はなくなり、金利の大幅な低下圧力は弱まっているだろう。政府は来年度の国債発行計画を年末に発表した。6年連続での国債発行減額となったが、新規発行額は32.7兆円と供給が日銀の買入額を上回る状態は維持された。また、グローバルな景気不透明感が実体経済に悪影響を与え始めると、政府は10月の消費増税前に更なる財政拡大策を実施する必要性が高まるだろう。そうなると、国債発行額が増額され、国債市場で投資家の需要超過のリスクはさらに下がるだろう。結果、日銀による過度な金利抑制圧力が強まる可能性は引き続き低いと考える。国債の金利変動圧力は日銀主導からマーケット・センチメント主導に変わってくることがより鮮明になってくる可能性が高いだろう

図)日銀のファンダメンタルスに対する感応度とグローバル・リスクオフ指数

表)為替ヘッジ米10年債のプレミアム(為替ヘッジ後米10年債-10年債利回り)

図)日銀の国債買入額vs新規国債発行

ソシエテ・ジェネラル証券株式会社 調査部

チーフエコノミスト

会田卓司