みなさん、こんにちは。

相続税専門の税理士法人トゥモローズです。

平成30年12月14日に自民党から平成31年度税制改正大綱が公表されました。相続税関係だと個人版事業承継税制が創設されたり、小規模宅地等の特例が見直されたりといくつか主要項目の改正がありました。

今回は、相続税関係の改正のうち、配偶者居住権について詳しく解説します。

相続法改正の経緯

民法は、税法のように毎年改正されるものではありません。今回の相続法改正も約40年ぶりの改正となります。

そもそも、この相続法改正の機運となったのが、平成25年の婚外子(婚姻関係のない男女の子)の相続分を嫡出子(婚姻関係のある夫婦の子)の相続分と同等にするという最高裁判所の決定です。(もともと旧民法では婚外子の相続分は嫡出子の相続分の1/2でした。)

この最高裁判所の決定により、民法が改正され婚外子の相続分が見直されました。この見直しにより、配偶者の立場が危うくなるのではないかという危機感から今回の配偶者居住権の創設を含む相続法大改正に至ったわけです。

つまり、残された配偶者が愛人の子と遺産について争いになったときに、配偶者が今まで住んできた自宅を出ないといけない事態になってしまう可能性が増えるのではという危機感です。自分の子供であれば自分の親を追い出したりしませんが、血の繋がりのない愛人の子と遺産争いになったらそうもいきませんよね。愛人の子の相続分が増えたことによりそのような事例も増えるのではないか、配偶者を守るためにも相続法を変えなくては、ということが発端になってます。

配偶者居住権の評価

配偶者居住権とは?

配偶者居住権とは、残された配偶者が、もう一方の配偶者の死亡時に住んでいた建物を死ぬまで無料で住み続けることができる権利です。 配偶者居住権の成立要件は次の3つです。

高齢化社会が進む中で、残された配偶者が住み慣れた住居で継続して生活できるために配偶者居住権が創設されました。

実際に適用される典型例としては、建物の所有権は子に相続させ、配偶者が配偶者居住権を相続する場合でしょう。被相続人亡き後の配偶者の居住の安定を図りつつ、配偶者居住権は所有権に比べ低く評価されることで、建物の所有権を配偶者が取得する場合に比べて、生活資金の原資となる預金等を配偶者に多めに寄せることができるのです。

配偶者居住権のポイント

配偶者居住権の意味だけ知ってもその制度の中身はまだフワァっとしてしまいますので、重要なポイントを箇所下記でお伝えします。

●配偶者居住権は譲渡禁止

配偶者居住権は、配偶者のみに認められている属人的な権利ですので、この権利自体を譲渡することはできません。相続税における配偶者居住権の評価については後述しますが、相続税の評価対象にはなるのに換金性はないという相続税の課税対象となる財産の中では変わった性質の権利なのです。

●共有物件は適用外

亡くなった時点で建物が被相続人と配偶者以外の人と共有となっていた場合には、その建物は配偶者居住権の対象にはなりません。(被相続人と配偶者の共有である場合には配偶者居住権の対象になります。)

●配偶者が老人ホームに入居していた場合

被相続人の死亡時に配偶者が老人ホームに入居していた場合には、上記成立要件の②に該当しないため、原則として、その建物は配偶者居住権の対象とはなりません。(ただし、ショートステイなど一時的な入所の場合には大丈夫でしょう。)

●内縁の妻は?

配偶者居住権が認められているのは戸籍上の配偶者のみであり、内縁の妻には配偶者居住権は認められません。

●配偶者居住権の登記

配偶者居住権は登記をすることにより第三者に対抗できます。配偶者居住権を取得した場合には登記も忘れずに!

●配偶者居住権設定建物は賃貸できる?

配偶者居住権の設定されている建物について、所有者の承諾があれば第三者に賃貸することも可能です。

その賃料は配偶者居住権を持っている配偶者に帰属します。

●配偶者短期居住権とは?

続開始時から遺産分割確定時(最低6ヶ月間)まで自宅に無償で住み続けることができる配偶者短期居住権という権利も配偶者居住権と同時に創設されました。

もともと判例では認められていた権利を明文化した感じですかね。

税制改正の内容

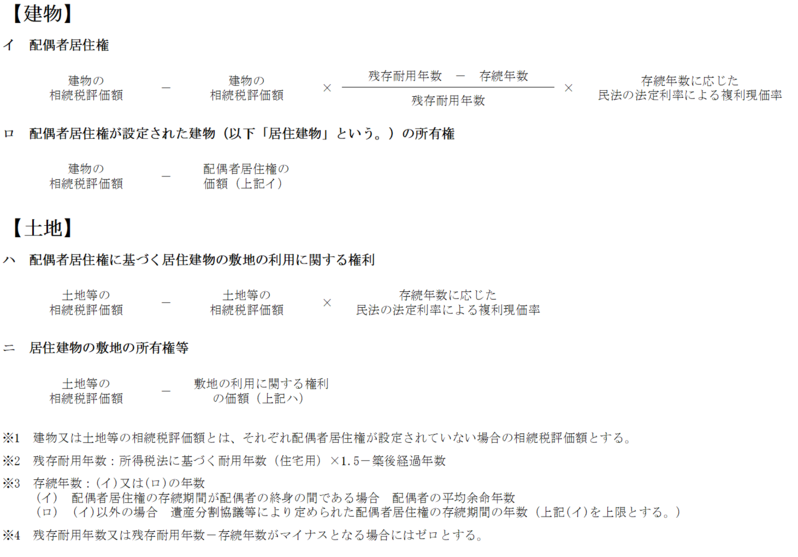

●配偶者居住権の評価方法

税制改正大綱では配偶者居住権の評価方法は下記の通りとなってました。

●物納不可

配偶者居住権の設定されている建物やその敷地は物納することができません。

配偶者居住権の今後の留意点

●小規模宅地等の特例

配偶者居住権にかかる敷地利用権についても小規模宅地等の特例の適用が可能となるでしょう。また、配偶者居住権が設定されている建物の敷地の所有権についても同様に小規模宅地等の特例が可能となると考えてます。

●リフォーム

配偶者居住権が設定された建物について、リフォームをした場合に、贈与税とかが、よりややこしくなりそうです。そのリフォームの負担者が配偶者の場合、建物所有者の場合、それ以外の者の場合で取扱がいろいろ分かれるでしょう。

●減価償却費

配偶者居住権が設定された建物を所有者の承諾を得て配偶者が賃貸の用に供した場合に、その賃料は配偶者に帰属しますが、その建物の減価償却はどうするのでしょうか?こういう細かいところも国税庁からの情報を待つことになるのでしょう。

●二次相続における評価

配偶者居住権を取得した配偶者が死亡した場合、すなわち、二次相続において配偶者居住権が相続税の対象となるかどうかが微妙です。配偶者居住権は子供が取得することはできずに配偶者の死とともに消滅しますので相続税の課税対象にはならないのではないかと思います。

●配偶者居住権設定不動産の譲渡

配偶者居住権が設定されている建物やその敷地を譲渡した場合の譲渡所得税や建物所有者に対する贈与税税等の取扱いも今後課題となるでしょう。

上記以外にもいろいろ頭の中の整理が必要ですが、二次相続対策として有効であれば、私自身も専門家として積極的に配偶者居住権の提案をしたいと思ってます。(提供:税理士法人トゥモローズ)